Estrategia de seguimiento de tendencia con Bandas de Bollinger adaptativas

Resumen

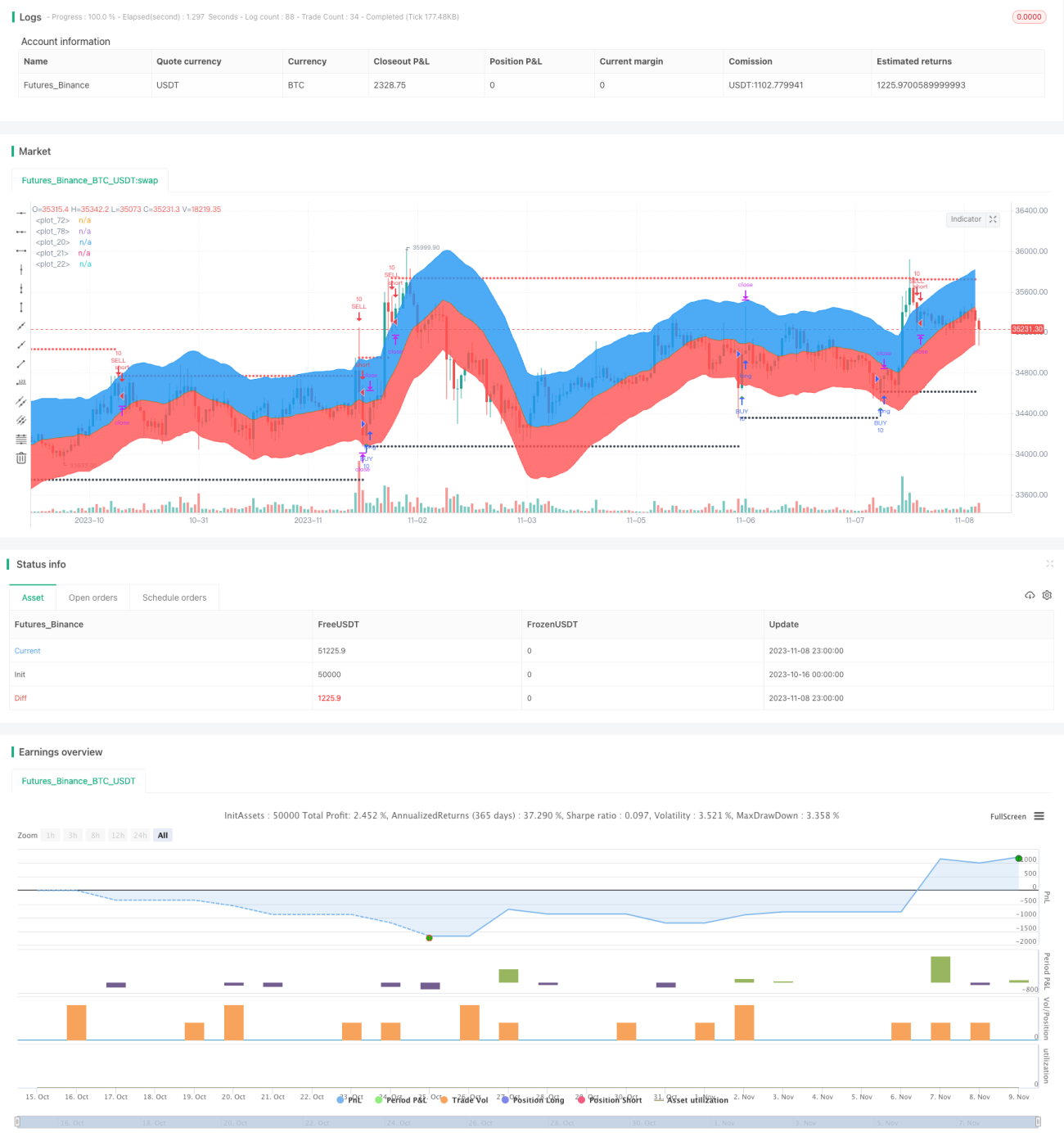

Esta estrategia se basa en el indicador de Bandas de Bollinger, combinado con una media móvil adaptativa, para lograr un juicio preciso y un seguimiento de la tendencia. Mediante el ajuste dinámico de los parámetros, la estrategia puede adaptarse a diferentes activos y entornos de mercado, ofreciendo una alta estabilidad y adaptabilidad.

Principio de la Estrategia

La estrategia consta principalmente de los siguientes componentes:

-

Cálculo de la media móvil adaptativa. Aquí se utiliza un indicador de regresión lineal para calcular la curva de regresión lineal durante un período determinado, que sirve como media móvil.

-

Cálculo de las bandas superior e inferior de Bollinger. Se utiliza el indicador ATR adaptativo para calcular la banda del canal y, combinándolo con el parámetro

ratio2especificado por el usuario, se calculan las bandas superior e inferior de Bollinger. -

Determinación de los momentos de compra y venta. Se juzga la dirección de la tendencia y los momentos de compra/venta según si el precio supera las bandas superior o inferior de Bollinger. Cuando el precio supera al alza la banda inferior, se considera una señal de compra; cuando el precio supera a la baja la banda superior, se considera una señal de venta.

-

Establecimiento de stop loss y take profit. Se utiliza un stop loss fijo en puntos para controlar el riesgo, mientras que para el take profit se adopta un método que primero fija puntos y luego aplica un trailing stop, asegurando las ganancias mientras se busca maximizar la tendencia.

-

Se ha establecido un período de backtesting con fechas de inicio y fin para probar y optimizar la estrategia.

Ventajas de la Estrategia

-

Parámetros adaptativos. Tanto la banda del canal de Bollinger como la media móvil se calculan de forma adaptativa, lo que permite que la estrategia se adapte a los cambios del mercado.

-

Señales de ruptura claras. El uso de la ruptura de las bandas superior e inferior de Bollinger para identificar los puntos de inflexión de la tendencia proporciona señales claras.

-

Stop loss y take profit razonables. El stop loss fijo controla el riesgo, mientras que el trailing stop busca maximizar las ganancias de la tendencia.

-

Validación mediante backtesting. Se ha establecido un período de backtesting para verificar la efectividad de la estrategia en datos históricos.

-

Fácil de entender e implementar. La lógica de la estrategia es clara y sencilla, el código es conciso, lo que facilita su comprensión y aplicación en trading real.

Riesgos de la Estrategia

-

Necesidad de optimizar los parámetros de las Bandas de Bollinger. La banda del canal y el período de regresión deben optimizarse según el activo y el entorno de mercado; una optimización inadecuada puede provocar múltiples señales perdidas o falsas activaciones.

-

El período de backtesting puede ser insuficiente. El backtesting actual solo cubre un rango reciente, sin abarcar un historial más largo para validar completamente la estabilidad de la estrategia.

-

Posible riesgo de sobreajuste. Los parámetros actuales del backtesting pueden estar optimizados solo para las condiciones de mercado recientes, con el consiguiente riesgo de sobreajuste histórico.

-

Es necesario evaluar y determinar los puntos de stop loss. El stop loss actual es relativamente pequeño, lo que podría provocar que sea demasiado sensible y que pequeñas oscilaciones activen el stop loss innecesariamente. Se necesita evaluar un nivel adecuado de puntos de stop loss.

-

Falta de indicadores cuantitativos de validación. Actualmente, las señales de trading se basan únicamente en rupturas gráficas, sin introducir indicadores cuantitativos para verificar la validez de las señales.

Direcciones de Optimización de la Estrategia

-

Introducir más indicadores adaptativos. Se pueden probar combinaciones de varias medias móviles adaptativas e indicadores de canal adaptativos para construir una estrategia de seguimiento de tendencia más robusta.

-

Optimizar los ajustes de parámetros. Se pueden utilizar métodos más sistemáticos, como algoritmos genéticos, para encontrar la combinación óptima de parámetros de las Bandas de Bollinger y la media móvil.

-

Ampliar el rango temporal del backtesting. Ampliar el período de backtesting para comprobar la solidez de la optimización de parámetros. Introducir costes de transacción como deslizamiento y comisiones para realizar un backtesting más realista.

-

Introducir reglas de filtrado cuantitativo. Establecer reglas basadas en indicadores cuantitativos como ruptura de volumen, diferencia de barras del MACD, etc., para evitar señales falsas de ruptura de las Bandas de Bollinger.

-

Optimizar el mecanismo de stop loss. Evaluar diferentes configuraciones de stop loss fijo en puntos y diferentes métodos de trailing stop para encontrar el patrón de stop loss óptimo.

-

Validación en trading real. Ejecutar la estrategia optimizada en trading real, registrar la rentabilidad y el drawdown, y mejorar aún más la estabilidad y fiabilidad de la estrategia.

Conclusión

La estrategia tiene una lógica general clara: utiliza las Bandas de Bollinger para determinar la dirección de la tendencia y capturar señales de ruptura, y se complementa con una media móvil para confirmar la dirección general de la tendencia. Con una optimización adecuada, puede convertirse en una estrategia de seguimiento de tendencia bastante estable y fiable. Sin embargo, es necesario prestar atención a la representatividad del período de backtesting, introducir reglas de filtrado cuantitativo y dominar el nivel de stop loss. Si se manejan bien estos problemas, la estrategia puede obtener ganancias estables y considerables en la práctica.

- 1