Estrategia de seguimiento de tendencia con regresión bilineal

Visión General

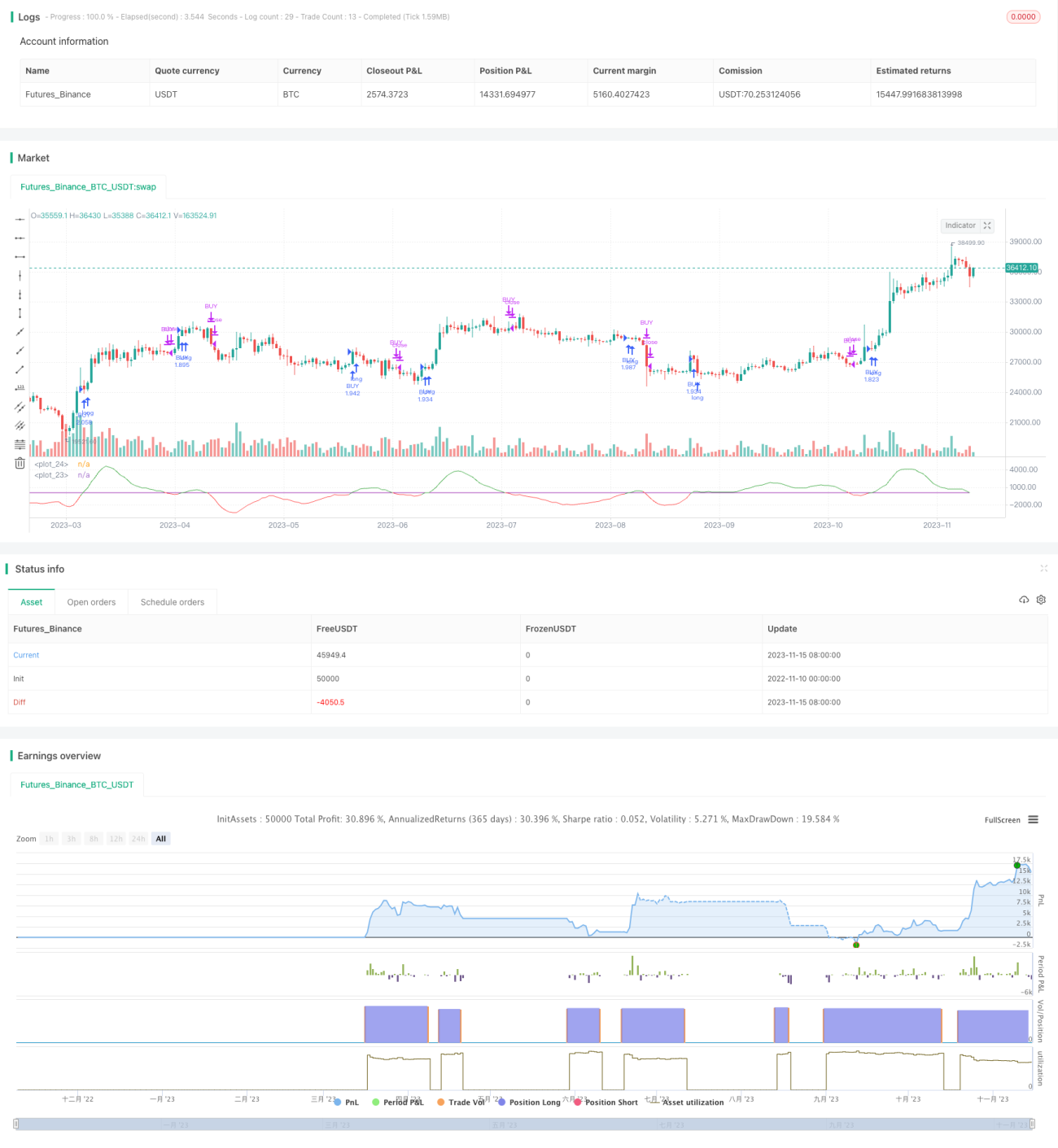

La estrategia de seguimiento de tendencia con regresión lineal dual utiliza la diferencia entre una regresión lineal rápida y una regresión lineal lenta para determinar la tendencia del precio, utilizándola como señal de entrada. Cuando la regresión lineal rápida cruza por encima del umbral, se abre una posición larga; cuando cruza por debajo del umbral, se cierra la posición. Además, la estrategia emplea una EMA como filtro, requiriendo que el precio esté por encima de la EMA para entrar en una operación.

Principio de la Estrategia

La estrategia primero calcula dos curvas de regresión lineal de diferentes períodos: una regresión lineal rápida (período corto) y una regresión lineal lenta (período largo). Luego calcula la diferencia entre ambas. Cuando la regresión lineal rápida está por encima de la lenta, la diferencia es positiva, indicando una tendencia alcista; cuando está por debajo, la diferencia es negativa, indicando una tendencia bajista.

La estrategia utiliza el cruce de la línea de diferencia por encima del umbral como señal de compra, y la ruptura por debajo del umbral como señal de cierre de posición. Además, se requiere que el precio esté por encima de la EMA de 200 períodos para filtrar mercados no tendenciales.

Análisis de Ventajas

- El uso de la regresión lineal dual captura la tendencia del precio, obteniendo buenos resultados en backtesting.

- La inclusión del filtro EMA ayuda a eliminar parte del ruido en mercados no tendenciales, evitando señales falsas.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

Análisis de Riesgos

- Una configuración inadecuada de los períodos de regresión lineal puede generar muchas señales de ruido.

- En tendencias fuertes, el filtro EMA podría hacer perder algunas oportunidades.

- En mercados laterales, es probable que se generen operaciones frecuentes y pérdidas.

Soluciones:

- Optimizar los parámetros de período de la regresión lineal para reducir el ruido.

- Ajustar dinámicamente el período de la EMA según las condiciones del mercado.

- Agregar un stop loss para controlar las pérdidas.

Optimización de la Estrategia

La estrategia se puede optimizar desde los siguientes aspectos:

- Optimizar los parámetros de período de la regresión lineal rápida y lenta para encontrar la mejor combinación.

- Probar otros indicadores de filtro en lugar de la EMA, como Bandas de Bollinger, KDJ, etc., para ver si mejoran el rendimiento.

- Agregar un stop loss dinámico para controlar el riesgo y evitar que las pérdidas se amplíen.

- Incorporar un mecanismo de selección de acciones para operar solo con aquellas con una tendencia fuerte.

- Desarrollar una función de adaptación de parámetros que los ajuste automáticamente según el estado del mercado.

Resumen

La estrategia de seguimiento de tendencia con regresión lineal dual es, en general, bastante simple y directa. Utiliza la diferencia de la regresión lineal dual para determinar la tendencia del precio y emplea la EMA como filtro, lo que permite seguir eficazmente las tendencias del mercado. Sin embargo, la estrategia también conlleva ciertos riesgos, por lo que es necesario prestar atención a la optimización de parámetros, el control de stop loss, etc., para maximizar su efectividad.

- 1