Estrategia cuantitativa de línea

Resumen

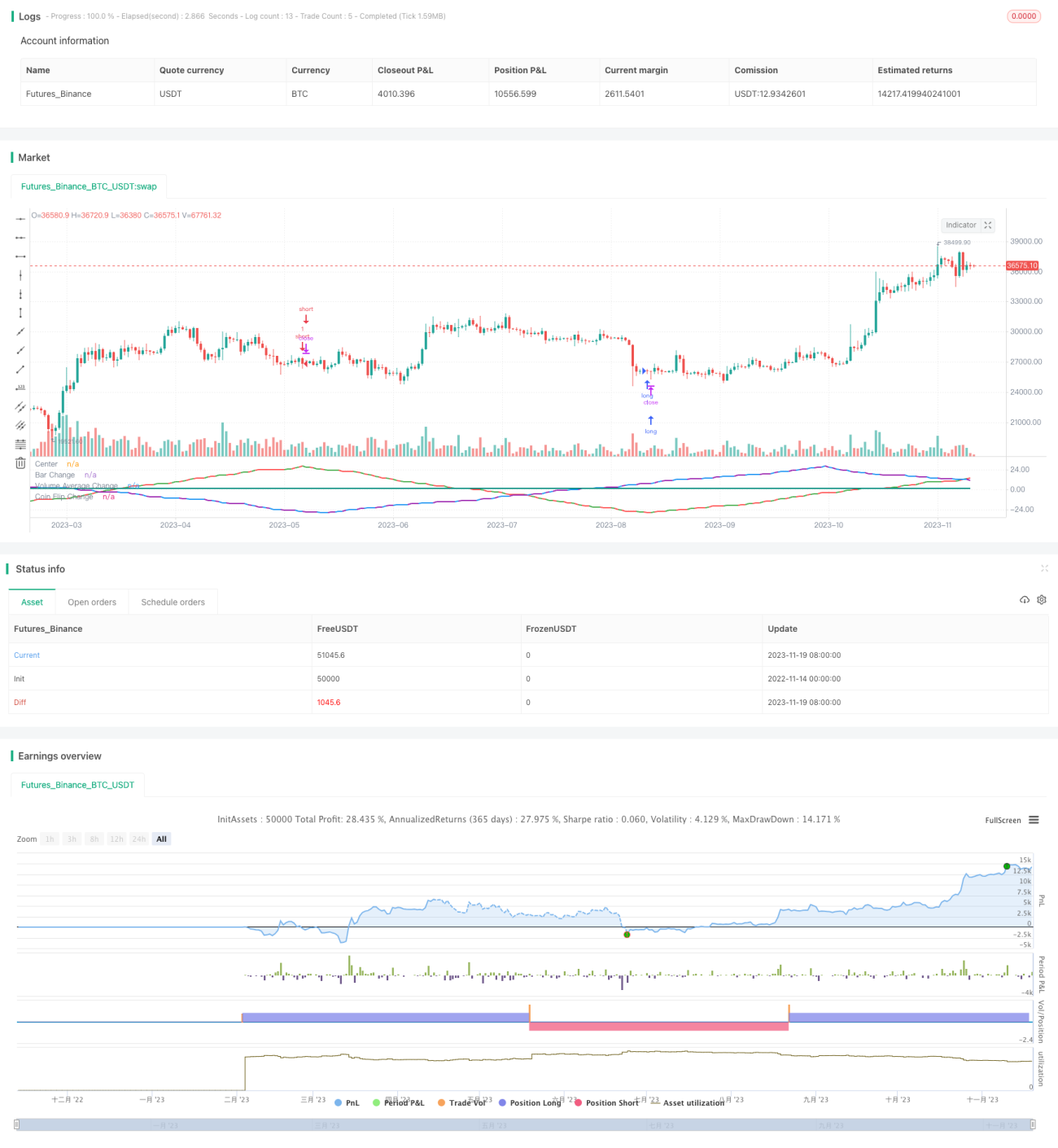

El objetivo de esta estrategia es probar si diferentes variables de entrada, como el color de las velas, el volumen y un método aleatorio, pueden utilizarse para predecir cambios de precio mediante una onda sinusoidal. La estrategia convierte estas variables en forma de onda sinusoidal y, cuando el pico o valle alcanza un número determinado de veces, toma una decisión de compra o venta.

Principio de la estrategia

La estrategia consta de tres partes. La primera parte detecta los cambios de color de las velas. Cuando después de varias velas del mismo color aparece una vela de color diferente, la onda sinusoidal cambia de dirección. La segunda parte verifica si el volumen está por encima o por debajo de la media; cuando se supera la media, la onda cambia de dirección. La tercera parte utiliza un método aleatorio que simula el lanzamiento de una moneda; si el resultado aleatorio es diferente, la onda cambia de dirección. Cuando estos tres tipos de ondas se acumulan hasta un número predefinido de veces, se toma una decisión de negociación.

El código controla la evolución de las ondas mediante el seguimiento de la dirección actual de cada onda, el número de picos y la situación de la vela anterior. Cuando el número de picos alcanza el parámetro establecido, se cambia la dirección de avance. Este ciclo simula el comportamiento de una onda sinusoidal.

Análisis de ventajas

Esta teoría de ondas sinusoidales parece tener sentido y las formas de onda simuladas guardan cierta relación con el mercado real. Sin embargo, a través de las pruebas de esta estrategia se puede observar que, en realidad, todos los resultados son aleatorios. El que una combinación de variables genere una forma de onda más parecida no mejora los resultados de las operaciones.

Por lo tanto, una ventaja de esta estrategia es rebatir la idea errónea de que "el mercado se puede predecir". Las variables del mercado ciertamente afectan los precios, pero no son predecibles; una decisión aleatoria puede obtener resultados similares.

Análisis de riesgos

El mayor riesgo de esta estrategia es que, en una negociación aleatoria, es difícil determinar si se obtienen ganancias o pérdidas. Los resultados bajo diferentes parámetros también son impredecibles, y no se puede determinar de antemano si será rentable.

Además, la teoría de predicción basada en ondas sinusoidales es, en sí misma, errónea. El mercado cambia de manera demasiado compleja para que sea posible modelarlo con una simple periodicidad. Por lo tanto, esta estrategia no puede aplicarse realmente en operaciones reales.

Para reducir el riesgo, es necesario analizar más a fondo los resultados aleatorios para determinar un rango de parámetros, o combinar otros métodos de análisis para verificar las señales de negociación.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Agregar más variables convertidas en ondas para ampliar el espacio muestral.

- Combinar las tres ondas actuales para encontrar la mejor combinación de recorrido.

- Establecer un método de stop loss, por ejemplo, un stop loss basado en un porcentaje de pérdida.

- Optimizar la lógica de entrada y salida, realizando backtesting para encontrar los mejores parámetros.

Conclusión

Al probar diferentes ondas sinusoidales, esta estrategia demuestra la naturaleza impredecible del mercado. También refuta la teoría errónea de predecir mediante ciclos de ondas.

Como siguientes pasos, se puede mejorar la aplicabilidad de la estrategia en operaciones reales añadiendo variables, combinando ondas, estableciendo stop loss y optimizando parámetros. Sin embargo, lo fundamental es comprender que el mercado cambia de manera compleja y difícil de predecir. Lo que debemos hacer es reducir el riesgo aleatorio, no predecir el mercado.

- 1