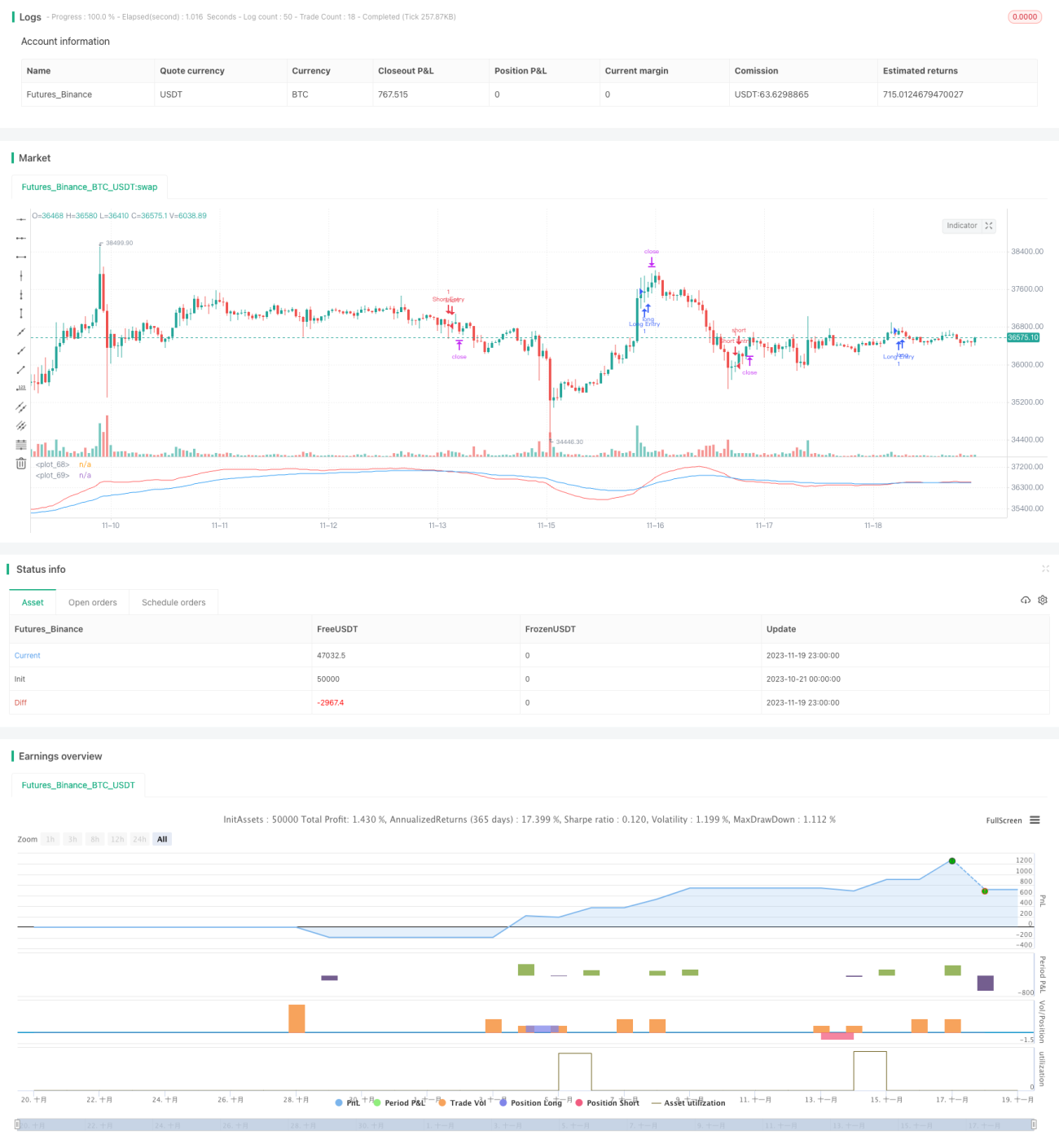

Estrategia de seguimiento de tendencia con cruce dorado de doble EMA

Resumen

Esta estrategia determina la dirección de la tendencia del mercado calculando la EMA rápida y la EMA lenta, y comparando la relación de tamaño entre ambas. Pertenece a una estrategia simple de seguimiento de tendencia. Cuando la EMA rápida cruza por encima de la EMA lenta, se toma una posición larga; cuando la EMA rápida cruza por debajo de la EMA lenta, se toma una posición corta. Se trata de una estrategia típica de cruce dorado de dos EMAs.

Principio de la Estrategia

El indicador central de esta estrategia son la EMA rápida y la EMA lenta. El período de la EMA rápida se establece en 21, y el de la EMA lenta en 55. La EMA rápida responde más rápidamente a los cambios de precio, reflejando la tendencia a corto plazo; la EMA lenta responde más lentamente a los cambios de precio, filtrando parte del ruido y reflejando la tendencia a mediano y largo plazo.

Cuando la EMA rápida cruza por encima de la EMA lenta, indica que la tendencia a corto plazo se vuelve alcista y la tendencia a mediano y largo plazo puede estar a punto de cambiar, siendo una señal para tomar una posición larga. Cuando la EMA rápida cruza por debajo de la EMA lenta, indica que la tendencia a corto plazo se vuelve bajista y la tendencia a mediano y largo plazo puede estar a punto de cambiar, siendo una señal para tomar una posición corta.

Mediante la comparación de las EMAs rápida y lenta, se pueden capturar puntos de inflexión de tendencia en dos escalas de tiempo (corto y mediano/largo plazo), lo que constituye una estrategia típica de seguimiento de tendencia.

Ventajas de la Estrategia

- La idea es simple y clara, fácil de entender e implementar.

- Los parámetros son ajustables de manera flexible; los períodos de la EMA rápida y la EMA lenta se pueden personalizar.

- Se puede configurar un stop-loss y take-profit basados en ATR, lo que permite un riesgo controlable.

Riesgos de la Estrategia

- El momento del cruce de las dos EMAs puede no ser el óptimo, existiendo el riesgo de perder el mejor punto de entrada.

- Durante mercados laterales, pueden aparecer múltiples señales falsas, generando riesgo de pérdidas.

- Una configuración inadecuada del parámetro ATR puede hacer que el stop-loss y take-profit sean demasiado amplios o demasiado agresivos.

Medidas para mitigar riesgos:

- Optimizar los parámetros de las EMAs rápida y lenta para encontrar la combinación óptima.

- Agregar mecanismos de filtro para evitar señales falsas en mercados laterales.

- Probar y optimizar los parámetros ATR para asegurar que el stop-loss y take-profit sean razonables.

Direcciones de Optimización de la Estrategia

- Probar la estabilidad de diferentes períodos de EMA mediante métodos estadísticos.

- Agregar condiciones de filtro combinando con otros indicadores para evitar señales falsas.

- Optimizar los parámetros ATR para obtener la mejor relación stop-loss/take-profit.

Conclusión

Esta estrategia juzga la tendencia del mercado mediante el cruce de una EMA rápida y una EMA lenta. Es simple, clara y fácil de implementar. Además, combina ATR para establecer stop-loss y take-profit, lo que permite un riesgo controlable. Mediante la optimización de parámetros y la adición de condiciones de filtro, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

- 1