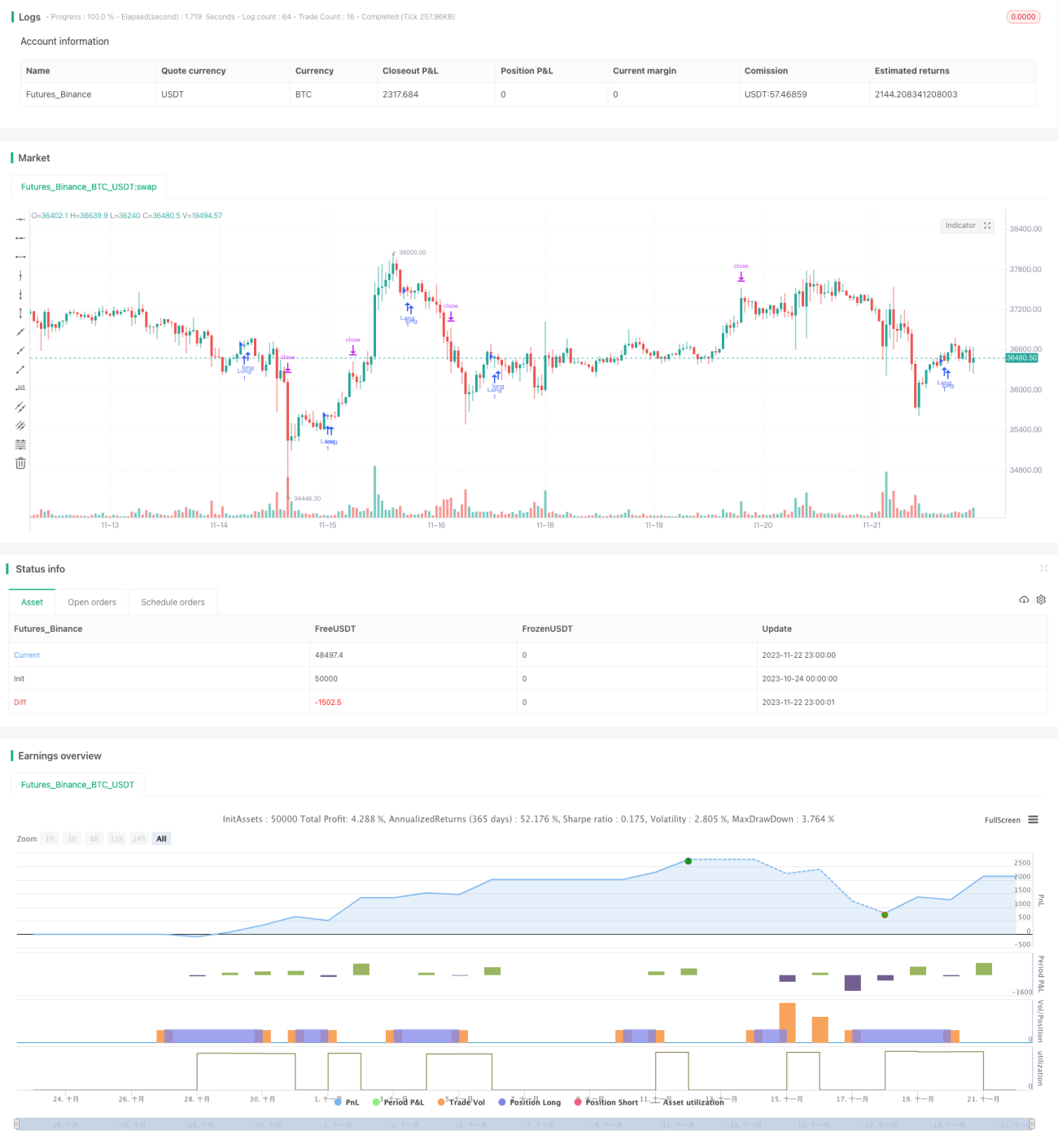

Estrategia de trading de equilibrio largo-corto basada en indicadores de volumen y precio

Resumen

Esta estrategia es una estrategia de trading basada en indicadores de precio y volumen en múltiples marcos temporales. Utiliza de forma combinada el Índice de Fuerza Relativa (RSI), el Rango Verdadero Promedio (ATR), la Media Móvil Simple (SMA) y condiciones personalizadas de precio y volumen para identificar posibles señales de compra. Cuando se cumplen ciertas condiciones de sobreventa, cruce de indicadores de precio-volumen, ruptura de precio, etc., la estrategia establece una posición larga. Al mismo tiempo, también establece niveles de stop loss y take profit para controlar la relación riesgo-beneficio de cada operación.

Principio de la estrategia

La estrategia se basa principalmente en los siguientes puntos clave:

- Cuando el RSI está por debajo de la línea de sobreventa y se mantiene en territorio de sobreventa durante las últimas 10 velas consecutivas, se considera una señal de sobreventa.

- Se definen múltiples grupos de condiciones de precio y volumen; solo cuando estas condiciones se cumplen simultáneamente se considera que el indicador de precio y volumen ha emitido una señal de compra.

- Cuando el precio de cierre cruza al alza la SMA de 13 períodos, se considera una señal de ruptura de precio.

- Cuando el ATR de período pequeño es inferior al ATR de período grande, actúa como una señal de refuerzo adicional.

- La combinación de las múltiples señales de los indicadores anteriores forma la decisión final de compra.

Específicamente, la estrategia configura los parámetros de longitud y línea de sobreventa para el RSI, y calcula el valor del RSI según estos parámetros. Cuando el RSI se mantiene por debajo de la línea de sobreventa durante varias velas consecutivas, se genera una señal de sobreventa.

Además, la estrategia define 3 umbrales de volumen de negociación y, basándose en datos de diferentes marcos temporales, establece múltiples grupos de condiciones de precio y volumen. Por ejemplo, el valor de volumen del período 90 debe ser 1,5 veces mayor que el valor de volumen del período 49. Cuando estas condiciones de precio y volumen se cumplen simultáneamente, se emite una señal de compra del indicador de precio y volumen.

En cuanto al precio, la estrategia calcula el indicador SMA de 13 períodos y cuenta el número de velas desde que el precio cruzó al alza dicha SMA. Cuando el precio cruza al alza la SMA y el número de velas posteriores al cruce es inferior a 5, se considera una señal de ruptura de precio.

En cuanto a los parámetros del período ATR, la estrategia especifica un ATR de período pequeño (5) y un ATR de período grande (14). Cuando el ATR de período pequeño es inferior al ATR de período grande, indica que la volatilidad del mercado se está reduciendo, actuando como una señal de refuerzo para la compra.

Finalmente, la estrategia considera de forma integral las múltiples condiciones de compra mencionadas, incluyendo sobreventa, indicadores de precio y volumen, ruptura de precio y el indicador ATR. Cuando todas estas condiciones se cumplen simultáneamente, se genera la señal final de compra y se establece una posición larga.

Ventajas de la estrategia

Esta estrategia ofrece las siguientes ventajas:

-

Juicio de indicadores de precio y volumen en múltiples marcos temporales, mejorando la precisión. La estrategia no solo considera los datos de precio y volumen de un solo período, sino que evalúa la intersección de múltiples condiciones de precio y volumen en diferentes períodos, lo que permite identificar con mayor precisión la concentración del volumen.

-

Mecanismo de triple verificación (sobreventa + precio-volumen + precio) garantiza la fiabilidad de las señales de compra. La sobreventa proporciona la base temporal más básica para la compra, mientras que los cruces de indicadores de precio-volumen y precio añaden una confirmación adicional, aumentando la fiabilidad.

-

Mecanismo de stop loss y take profit que controla estrictamente el riesgo de cada operación. Los parámetros de stop loss y take profit se pueden ajustar según las preferencias de riesgo personales, maximizando las ganancias mientras se controla razonablemente el riesgo de cada operación.

-

La integración de múltiples indicadores aumenta la flexibilidad. Incluso si algunos indicadores fallan o generan errores, otros indicadores aún pueden mantener cierto grado de funcionamiento continuo.

Riesgos y contramedidas

La estrategia también presenta algunos riesgos:

-

Riesgo de configuración de parámetros. Los ajustes de parámetros de cada indicador afectan directamente los resultados del juicio; parámetros irrazonables pueden provocar desviaciones en las señales de trading. Es necesario verificar cuidadosamente la validez de los parámetros.

-

Espacio de ganancias limitado. Como estrategia de juicio integrado que combina múltiples indicadores, la frecuencia de generación de señales es relativamente conservadora, con menos operaciones por unidad de tiempo, lo que limita el potencial de ganancias.

-

Riesgo de divergencia de indicadores. Cuando algunos indicadores emiten señales de compra y otros señales de venta, la estrategia no puede determinar la decisión óptima. Es necesario identificar y resolver de antemano las posibles divergencias entre indicadores.

Direcciones de optimización de la estrategia

La estrategia se puede optimizar aúnmente en los siguientes aspectos:

-

Incorporar modelos de aprendizaje automático como apoyo al juicio. Se pueden entrenar modelos de características de precio, volumen y volatilidad para ayudar a ajustar dinámicamente los parámetros establecidos manualmente.

-

Mejorar la madurez de la estrategia de take profit. Por ejemplo, se pueden implementar take profit flotante, take profit por tramos o take profit dinámico (trailing stop), para evitar pérdidas y aumentar las ganancias por operación.

-

Evaluar la inclusión de datos de profundidad de mercado (order book). Además de los datos de precio y volumen de las velas, combinar datos de profundidad de las órdenes de compra y venta puede ayudar a juzgar la distribución de las posiciones, proporcionando señales de referencia adicionales.

-

Probar e incorporar otros indicadores para la integración. Esta estrategia utiliza principalmente RSI, ATR y SMA, pero se pueden probar combinaciones de otros indicadores como Bandas de Bollinger, KDJ, etc., para enriquecer y optimizar las fuentes de señales de trading.

Conclusión

Esta estrategia combina RSI, ATR, SMA y condiciones personalizadas de precio y volumen para identificar oportunidades de compra potenciales. Presenta ventajas como el juicio de indicadores de precio y volumen en múltiples marcos temporales, un mecanismo de triple confirmación de señales y el control de riesgos mediante stop loss y take profit. Sin embargo, también se deben tener en cuenta cuestiones como el riesgo de configuración de parámetros y las limitaciones del espacio de ganancias. En el futuro, la estrategia puede optimizarse aúnmente desde aspectos como la asistencia de aprendizaje automático, la optimización de la estrategia de take profit, la incorporación de datos de profundidad de mercado y la expansión de la integración de indicadores.

- 1