Estrategia avanzada de seguimiento de tendencia en cuadrícula con bandas de Bollinger y medias móviles

Resumen

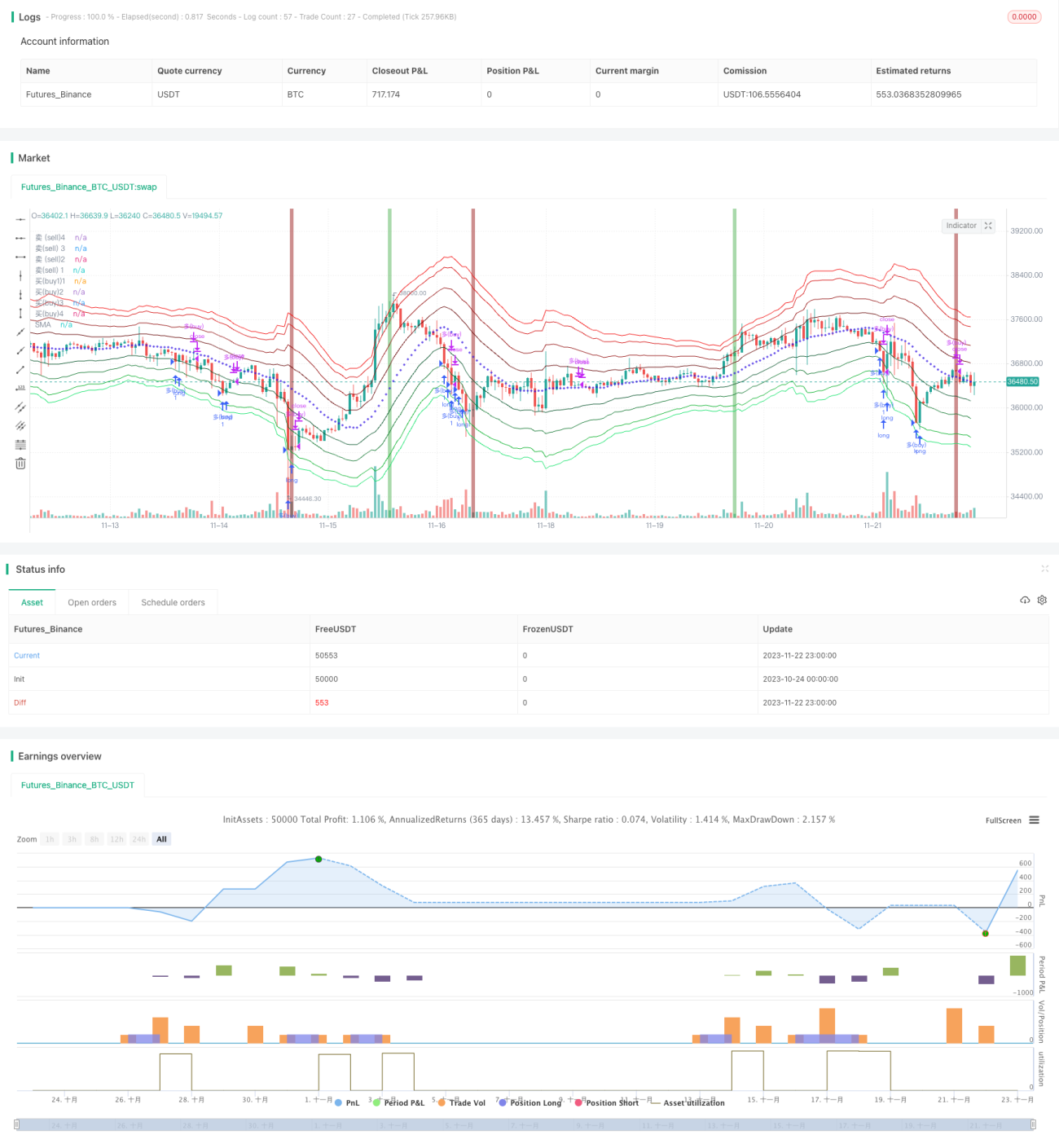

Esta estrategia se denomina "Estrategia avanzada de seguimiento de tendencia con bandas de Bollinger, medias móviles y grid". Es una estrategia que utiliza bandas de Bollinger y medias móviles para juzgar la tendencia, y establece posiciones en grid en la dirección de la tendencia para rastrearla.

Principio de la estrategia

La idea principal de esta estrategia es:

-

Utilizar las Bandas de Bollinger para determinar el rango de volatilidad actual del mercado. La línea media de las Bandas de Bollinger es una media móvil simple de n días, y la anchura de la banda es el ATR de n días.

-

Las cuatro líneas exteriores a las Bandas de Bollinger son líneas de rango de volatilidad media verdadera con diferentes múltiplos. La estrategia establece posiciones cuando el precio rompe diferentes niveles de estas líneas.

-

Las medias móviles exponenciales (EMA) rápida y lenta determinan la dirección de la tendencia del ciclo grande. Cuando el ciclo grande es alcista, solo se toman posiciones largas; cuando es bajista, se toman posiciones cortas.

-

Se establecen posiciones de seguimiento en la dirección de la tendencia, y se cierran las posiciones con take profit cuando aparece una vela de patrón de aguja (pin bar).

Específicamente, la estrategia se compone de las siguientes partes:

-

Determinar los parámetros de las Bandas de Bollinger: la línea media es una SMA de n días, y la anchura es el ATR de n días. En la estrategia, la longitud n de las bandas es 20.

-

Establecer cuatro líneas de expansión exterior de las Bandas de Bollinger, con distancias desde la línea media de 1,236 veces, 2,382 veces, 3,618 veces y 4,236 veces el ATR, tanto por encima como por debajo.

-

Establecer EMAs rápida y lenta para determinar la tendencia del ciclo grande: la EMA rápida tiene una longitud de 25 días, y la lenta de 200 días.

-

Cuando el ciclo grande es alcista, el precio va estableciendo posiciones largas gradualmente al romper las cuatro líneas inferiores. Lo mismo aplica para el ciclo bajista.

-

Cuando aparece una vela de patrón de aguja (pin bar) o el precio cruza nuevamente la media móvil del ciclo grande, se considera una señal de finalización del patrón de aguja y se cierran las posiciones para tomar ganancias.

Lo anterior son los principales principios técnicos de la estrategia. Mediante las Bandas de Bollinger se determina el rango de volatilidad actual, y bajo la tendencia del ciclo grande se establecen posiciones de seguimiento, logrando finalmente un efecto de alta probabilidad de mantener posiciones.

Análisis de ventajas de la estrategia

Esta estrategia tiene principalmente las siguientes ventajas:

-

Aprovecha al máximo las características de la tendencia: al determinar la dirección de la tendencia del ciclo grande y establecer posiciones en esa dirección, se reducen las operaciones inversas innecesarias.

-

El uso de Bandas de Bollinger multinivel permite identificar más claramente el área de volatilidad actual, ayudando a capturar la mayor parte del movimiento del mercado.

-

El método de posiciones en grid distribuye el riesgo de manera uniforme en cada unidad de capital, obteniendo así rendimientos estables.

-

Utilizar la vela de patrón de aguja (pin bar), una señal eficiente, para cerrar posiciones permite tomar ganancias rápidamente.

-

La estrategia en su conjunto integra la determinación de tendencia, las posiciones en grid y el cierre por señales específicas, constituyendo una estrategia cuantitativa relativamente madura y completa.

Análisis de riesgos de la estrategia

Esta estrategia también presenta los siguientes riesgos:

-

Probabilidad de error en la determinación de la tendencia del ciclo grande. Las medias móviles rápida y lenta tienen cierto margen de error, lo que puede llevar a operaciones inversas innecesarias.

-

Probabilidad de fallo en la ruptura de las Bandas de Bollinger. Las Bandas de Bollinger no pueden predecir la trayectoria del precio al 100%.

-

La señal de vela de patrón de aguja (pin bar) puede aparecer tarde, impidiendo tomar ganancias a tiempo.

-

En períodos de consolidación del ciclo grande, es fácil generar múltiples posiciones superpuestas.

Las soluciones correspondientes son las siguientes:

-

Ajustar los parámetros de las medias móviles rápida y lenta para reducir la probabilidad de error.

-

Ajustar los parámetros de las Bandas de Bollinger para que se ajusten lo más posible a la mayor parte de la volatilidad.

-

Probar señales de toma de ganancias con formas específicas más sensibles.

-

Aumentar la distancia entre niveles para controlar el tamaño de las posiciones.

Direcciones de optimización de la estrategia

Esta estrategia se puede optimizar en las siguientes direcciones:

-

Probar diferentes parámetros de medias móviles para optimizar la determinación de la tendencia del ciclo grande. Por ejemplo, probar otros indicadores como EMA, RSI, etc.

-

Probar diferentes múltiplos del ATR para optimizar la configuración de la anchura del canal de Bollinger, de modo que las bandas se ajusten más a la volatilidad real.

-

Probar otras señales eficientes de toma de ganancias, como SAR, medias móviles de Kalman, etc.

-

Optimizar la distancia entre los niveles del grid para dividir el rango de volatilidad de manera más uniforme y reducir la repetición de apertura de posiciones.

-

Agregar un mecanismo de stop loss para evitar grandes pérdidas en condiciones extremas del mercado.

Resumen

Esta estrategia combina el uso del canal de Bollinger, indicadores de medias móviles y patrones de velas específicos. Sobre la base de determinar la tendencia del ciclo grande, construye una estrategia de grid con medias móviles y Bandas de Bollinger de seguimiento de tendencia. En comparación con la ruptura tradicional de Bandas de Bollinger, esta estrategia incorpora la determinación de la tendencia, reduciendo las operaciones inversas innecesarias. Al mismo tiempo, el método de posiciones en grid distribuye el riesgo de cada unidad de capital, obteniendo así rendimientos estables. Esta estrategia puede optimizarse desde múltiples ángulos, como la determinación de tendencia, la anchura de las Bandas de Bollinger, las señales de take profit, los métodos de stop loss, etc., para lograr un efecto de estrategia más estable.

- 1