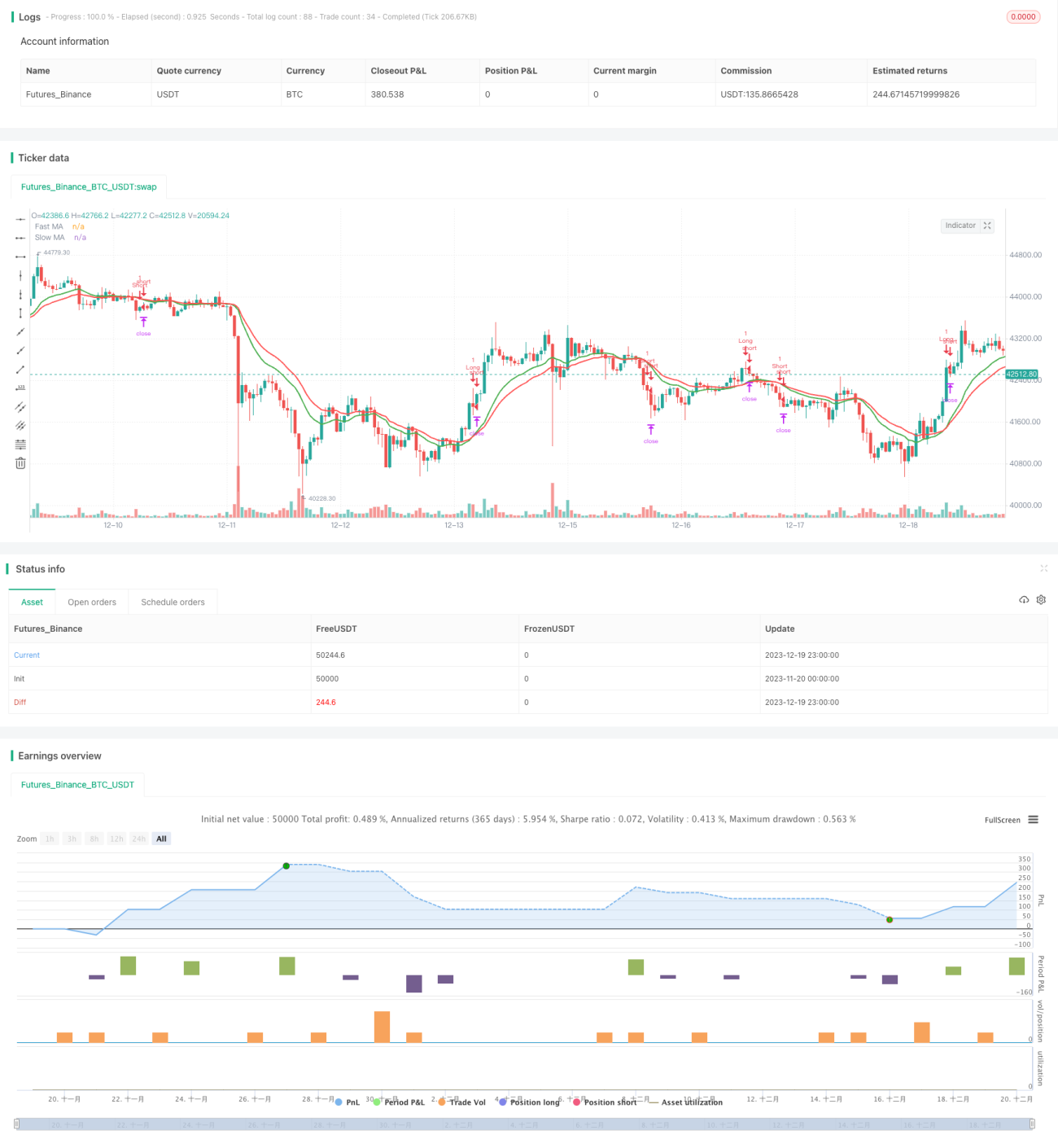

Resumen

Esta estrategia utiliza el típico método de seguimiento de tendencia mediante cruce de medias móviles dobles, combinado con mecanismos de gestión de riesgos como stop loss, take profit y trailing stop, con el objetivo de capturar ganancias significativas en tendencias del mercado.

Principio de la estrategia

- Calcular la EMA de período rápido de n días como media móvil a corto plazo;

- Calcular la EMA de período lento de m días como media móvil a largo plazo;

- Cuando la media móvil a corto plazo cruza al alza la media móvil a largo plazo, se abre una posición larga; cuando cruza a la baja, se abre una posición corta;

- Condición de cierre: cruce inverso (por ejemplo, si se abrió una posición larga en un cruce, un cruce inverso cierra la posición).

- Utilizar stop loss, take profit y trailing stop para gestionar el riesgo.

Análisis de ventajas

- El uso de dos EMA ayuda a identificar con mayor precisión los puntos de inflexión de la tendencia de precios y capturar movimientos direccionales.

- La combinación de stop loss, take profit y trailing stop permite controlar las pérdidas por operación, asegurar ganancias y reducir el drawdown.

- Dispone de varios parámetros personalizables, lo que permite ajustar y optimizar según diferentes instrumentos y condiciones del mercado.

- La lógica de la estrategia es simple y clara, fácil de entender y modificar.

- Admite operaciones tanto largas como cortas, adaptándose a diferentes tipos de mercado.

Análisis de riesgos

- La estrategia de medias móviles dobles es muy sensible a falsos cruces, lo que puede generar trampas.

- Una configuración inadecuada de parámetros puede provocar operaciones excesivas, aumentando los costos de transacción y el deslizamiento.

- La estrategia por sí misma no puede determinar los puntos de inflexión de la tendencia; es mejor combinarla con otros indicadores para mejorar su efectividad.

- En mercados laterales o sin tendencia clara, puede generar señales de trading con baja rentabilidad real.

- Requiere optimización de parámetros para adaptarse a diferentes instrumentos y condiciones de mercado.

Los riesgos se pueden reducir mediante:

- Combinar con otros indicadores para filtrar falsos cruces.

- Optimizar la configuración de parámetros para reducir la frecuencia de operaciones.

- Agregar indicadores de tendencia para evitar operar en mercados laterales.

- Ajustar la gestión del tamaño de la posición para reducir el riesgo por operación.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Optimizar los períodos de las medias rápidas y lentas para adaptarse a diferentes instrumentos y condiciones de mercado.

- Agregar otros indicadores para juzgar la tendencia y filtrar señales falsas. Ejemplos típicos: MACD, KDJ, etc.

- Considerar cambiar EMA por SMA o media móvil ponderada (WMA).

- Ajustar dinámicamente la distancia del stop loss basándose en el ATR.

- Ajustar el tamaño de la posición de forma flexible según la gestión de capital.

- Realizar optimización adaptativa de parámetros basándose en combinaciones de indicadores de correlación y volatilidad.

Resumen

En general, esta estrategia es un típico sistema de seguimiento de tendencia basado en cruce de dos EMA. Ofrece la ventaja de capturar tendencias, al tiempo que incorpora mecanismos de gestión de riesgos como stop loss, take profit y trailing stop. Sin embargo, también presenta problemas típicos, como alta sensibilidad al ruido y a los mercados laterales, lo que puede generar trampas. Mediante la introducción de indicadores auxiliares, la optimización de parámetros, ajustes dinámicos y un uso combinado, se puede mejorar aún más la efectividad de la estrategia. En resumen, si los parámetros se configuran adecuadamente y se alinean con las condiciones del instrumento, esta estrategia puede producir buenos resultados.

- 1