Estrategia de trading de media móvil de distribución gaussiana

Resumen

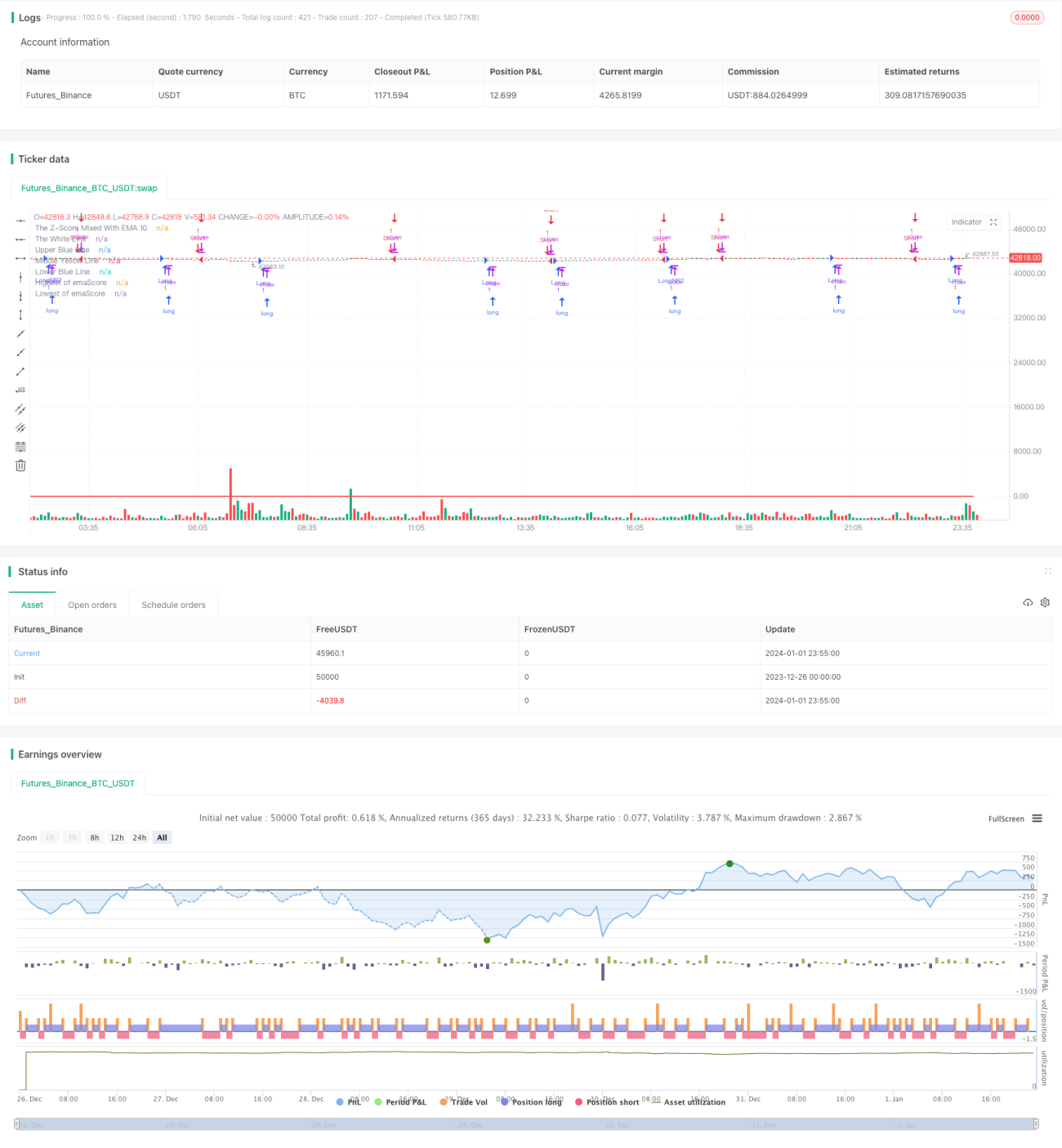

Esta estrategia utiliza el concepto de distribución gaussiana, calculando el valor Z basado en la media móvil exponencial de 10 períodos de las velas Heikin Ashi, y luego establece umbrales para la media móvil exponencial de 20 períodos de dicho valor Z, determinando la apertura y cierre de posiciones según los cruces de la curva.

Principio de la estrategia

-

Calcular la media móvil exponencial de 10 períodos del precio de cierre de las velas Heikin Ashi.

-

Con base en los datos de la media móvil anterior, calcular el valor Z dentro de 25 períodos. El valor Z refleja el número de desviaciones estándar que un dato se desvía de la media, permitiendo juzgar si los datos son normales o anómalos.

-

Calcular nuevamente la media móvil exponencial de 20 períodos del valor Z para obtener la curva emaScore. Esta curva refleja la tendencia a largo plazo del valor Z.

-

Según la distribución de los datos de emaScore, establecer umbrales superior e inferior. Considerando que la curva tendrá cierta fluctuación, aquí se seleccionan el 90% y el 10% de los datos como umbrales.

-

Cuando emaScore cruza al alza la línea media o el umbral inferior, se abre una posición larga. Cuando emaScore cruza a la baja el umbral superior, el umbral inferior o el punto más alto de los últimos 100 períodos, se abre una posición corta.

Análisis de ventajas

-

Aplica el concepto de distribución gaussiana para juzgar la normalidad a través del valor Z, lo que permite filtrar falsas rupturas.

-

Doble filtrado, calculando la curva emaScore para determinar la tendencia a largo plazo EXTENSIVE511.

-

Establece umbrales razonables, reduciendo la probabilidad de operaciones erróneas.

-

Al combinar los máximos y mínimos de 100 períodos, puede capturar oportunidades de reversión.

Análisis de riesgos

-

El uso combinado del valor Z con la media móvil es sensible a los parámetros y requiere optimización.

-

La fijación adecuada de los umbrales es crucial; si son demasiado amplios o demasiado estrechos, la estrategia falla.

-

Los máximos y mínimos de 100 períodos pueden generar señales erróneas; se podrían relajar las condiciones de disparo.

-

Las propias velas Heikin Ashi tienen cierto retraso; es necesario evaluar si son adecuadas para esta estrategia.

Direcciones de optimización

-

Probar diferentes períodos de medias móviles y parámetros del valor Z.

-

Utilizar el método de análisis walk forward para optimizar automáticamente los parámetros.

-

Probar diferentes métodos de establecimiento de umbrales, como múltiplos de la desviación estándar.

-

Mejorar la lógica de determinación de máximos y mínimos para evitar señales falsas.

-

Probar otros tipos de velas o precios típicos como alternativa a las velas Heikin Ashi.

Resumen

Esta estrategia se basa en el concepto de distribución gaussiana, mediante la doble media móvil exponencial y el establecimiento dinámico de umbrales, para identificar eficazmente anomalías de precios y generar señales de trading. Su principal ventaja es filtrar falsas rupturas y capturar reversiones. Sin embargo, la configuración de parámetros y la combinación afectan enormemente los resultados, por lo que es necesario continuar probando y optimizando para encontrar la mejor combinación de parámetros.

- 1