Estrategia de ruptura de volatilidad adaptativa

Resumen

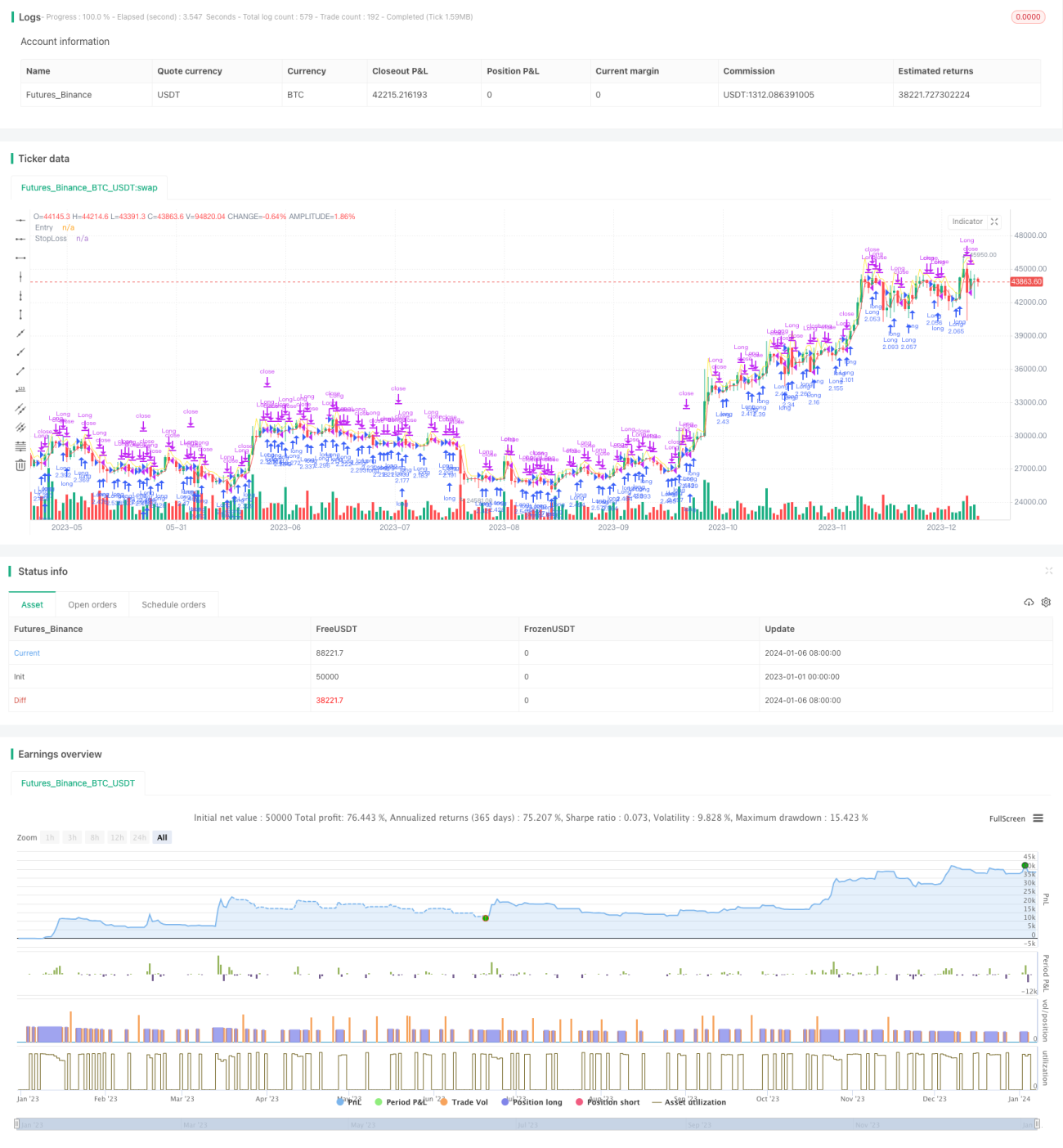

La Estrategia de Ruptura de Volatilidad Adaptativa es una estrategia de seguimiento de tendencia. Identifica señales de ruptura al alza que superan un "cierto nivel", establece posiciones largas, sigue la tendencia alcista y cierra posiciones con ganancias al inicio del día siguiente.

Esta estrategia fue propuesta por Larry R. Williams, un conocido operador de futuros y acciones. Intenta capturar puntos de ruptura de precios que a menudo indican cambios de tendencia. Al identificar estas señales y abrir posiciones de manera oportuna, se puede seguir la nueva tendencia y obtener ganancias.

Principio de la Estrategia

El indicador central de esta estrategia es el "cierto nivel", que se calcula mediante la siguiente fórmula:

Cierto nivel = Precio de cierre + k * (Máximo - Mínimo)

Donde k es un coeficiente empírico con valor de 0.6. Esta fórmula incorpora el componente de volatilidad del máximo y mínimo, lo que hace que el punto de ruptura sea más flexible y capaz de adaptarse a las fluctuaciones del mercado.

Cuando el máximo del día supera el "cierto nivel" calculado, indica una ruptura de precio y la estrategia abre una posición larga. Al día siguiente, al inicio de la sesión, se cierran todas las posiciones para obtener ganancias.

El nivel de stop-loss se establece como el mínimo del día anterior y la mitad del precio de entrada, para evitar que las pérdidas se amplíen.

Ventajas

Esta estrategia tiene las siguientes ventajas:

-

Captura la volatilidad, siguiendo la tendencia: Al incorporar el máximo y mínimo en el cálculo del punto de ruptura, la señal se vuelve más flexible y puede captar el ritmo de los cambios de precio.

-

Entrada oportuna, seguimiento de tendencia: Al calcular señales de ruptura a diario, se pueden identificar nuevas tendencias a tiempo y seguir el ritmo del aumento de precios.

-

Control de riesgos adecuado: Se establece un nivel de stop-loss razonable que puede controlar eficazmente las pérdidas individuales.

Análisis de Riesgos

Esta estrategia también presenta los siguientes riesgos:

-

Riesgo de ruptura fallida: Una ruptura de precio no necesariamente conduce a un aumento sostenido; puede tratarse de una ruptura falsa a corto plazo. En ese caso, se generarán pérdidas.

-

Riesgo de condiciones extremas del mercado: En eventos como caídas bursátiles o situaciones inesperadas, los precios pueden presentar brechas y saltos, lo que provocaría que el stop-loss se active y genere grandes pérdidas.

-

Riesgo de exceso de operaciones: Abrir y cerrar posiciones a diario aumenta la frecuencia de operaciones y la carga de comisiones.

Optimización de la Estrategia

Esta estrategia puede optimizarse desde los siguientes aspectos:

-

Agregar un multiplicador: Incluir un multiplicador en la fórmula de la ruptura, que se reduzca cuando la volatilidad del mercado aumente y se incremente cuando el mercado esté estable, haciendo la estrategia más elástica.

-

Extender el tiempo de tenencia: Ampliar el período de tenencia a 2 o 3 días para filtrar rupturas falsas de corto plazo.

-

Optimizar la ubicación del stop-loss: Situar el stop-loss en niveles de soporte más profundos, como la banda inferior de Bollinger o el precio de cierre del día anterior, entre otros.

Resumen

La Estrategia de Ruptura de Volatilidad Adaptativa logra el seguimiento de tendencia al monitorear en tiempo real la volatilidad y el ritmo de los precios. En comparación con las estrategias de ruptura tradicionales, es más flexible y tiene mayor capacidad de captura. Sin embargo, también es necesario prestar atención a los riesgos, ya que en condiciones extremas del mercado el stop-loss puede verse superado. Optimizando el período de tenencia y el stop-loss se pueden obtener mejores resultados.

- 1