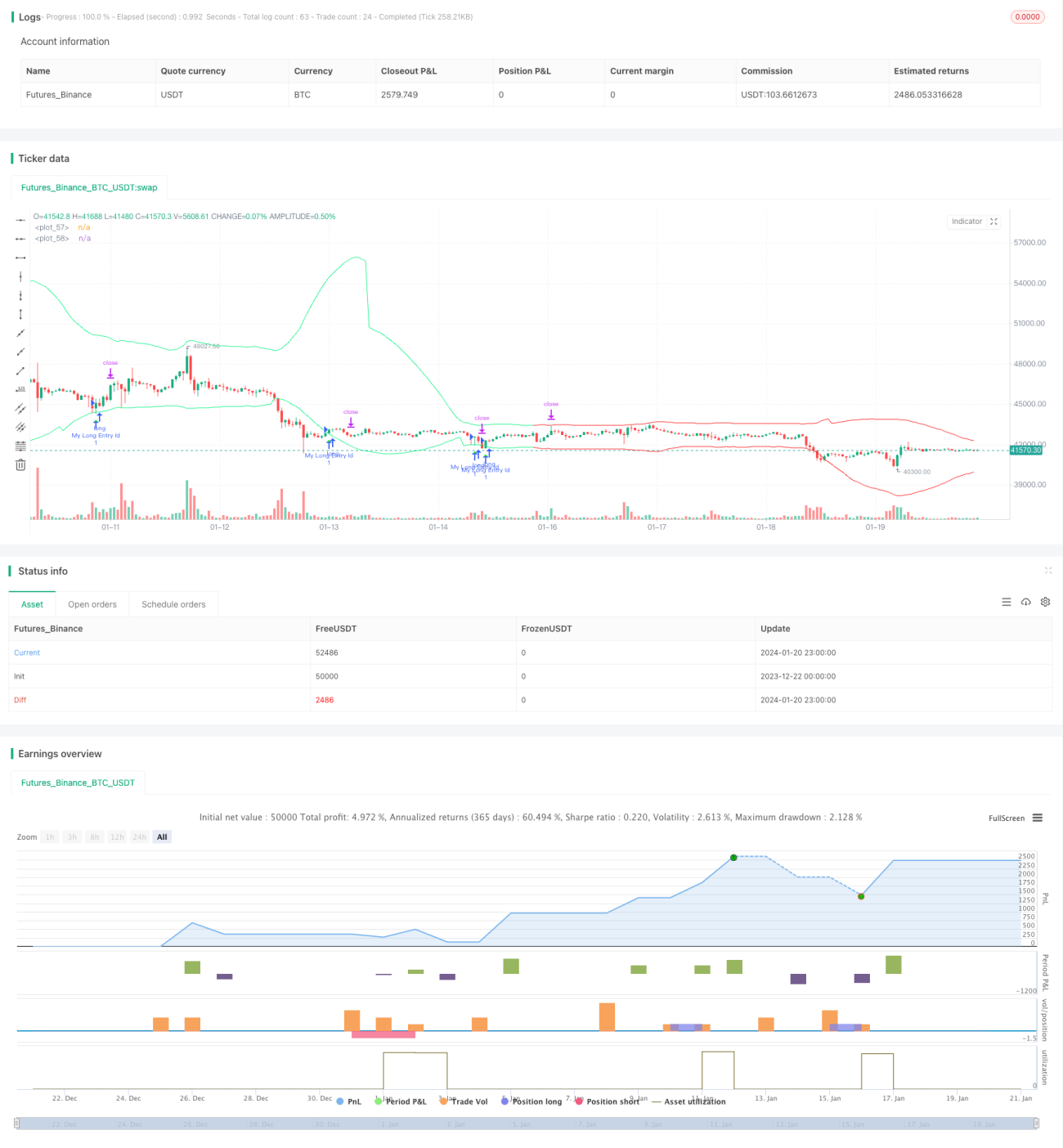

Estrategia dinámica de soporte y resistencia con CCI

Resumen

Esta estrategia utiliza los puntos pivote del indicador CCI para calcular niveles dinámicos de soporte y resistencia, combinados con la determinación de la tendencia para encontrar señales de compra y venta. La estrategia integra las características de reversión del CCI y su capacidad de seguimiento de tendencia, con el objetivo de capturar puntos de inflexión dentro de tendencias intermedias para obtener ganancias.

Principio de la estrategia

El indicador CCI puede mostrar si el mercado está demasiado débil o demasiado fuerte. Los valores extremos de 80 y -80 se utilizan para determinar si el mercado entra en estado de sobrecompra o sobreventa. Esta estrategia aprovecha esta característica del CCI calculando los puntos pivote a partir de 50 velas a cada lado (izquierda y derecha), obteniendo un punto pivote superior y uno inferior. Luego, sobre estos puntos pivote se suma o resta un margen (buffer) para construir líneas de resistencia y soporte dinámicas.

Cuando el precio de cierre es superior al de apertura y se encuentra por debajo de la línea de soporte superior, se genera una señal de compra. Cuando el precio de cierre es inferior al de apertura y se encuentra por encima de la línea de resistencia inferior, se genera una señal de venta. Para filtrar operaciones en contra de la tendencia principal, la estrategia también utiliza el EMA y un indicador de pendiente para determinar la dirección predominante de la tendencia. Solo se ejecutan operaciones de compra cuando la tendencia es alcista, y solo operaciones de venta cuando la tendencia es bajista.

El stop loss y el take profit se calculan dinámicamente basándose en el indicador ATR, lo que hace que el control de riesgos de esta estrategia sea razonable.

Análisis de ventajas

- Aprovecha las características de reversión del indicador CCI para operar cerca de los puntos de inflexión, aumentando la probabilidad de ganancias.

- Combina el juicio de tendencia para evitar operar en contra de la misma, reduciendo pérdidas.

- El stop loss y take profit dinámicos hacen que el control de riesgos sea más razonable.

- Parámetros personalizables como el período del CCI, el tamaño del margen, etc., permiten adaptarse a diferentes entornos de mercado.

Análisis de riesgos

- El indicador CCI puede generar señales falsas, por lo que es necesario combinarlo con un filtro de tendencia.

- La reversión no siempre es exitosa, existe cierta probabilidad de pérdidas.

- Una configuración inadecuada de los parámetros puede resultar en operaciones demasiado frecuentes o en la pérdida de oportunidades.

Los riesgos se pueden reducir optimizando parámetros y ajustando la amplitud del stop loss. Además, esta estrategia puede utilizarse como herramienta auxiliar de otros indicadores, sin depender completamente de sus señales.

Direcciones de optimización

- Optimizar el tamaño del margen (buffer) para adaptarse a mercados con diferente volatilidad.

- Optimizar el período del ATR para obtener un stop loss y take profit dinámicos más precisos.

- Probar diferentes configuraciones de los parámetros del CCI.

- Evaluar la efectividad de otros tipos de indicadores de determinación de tendencia.

Resumen

Esta estrategia integra la capacidad de filtrado direccional del indicador CCI con la confirmación de tendencia, ofreciendo cierto valor práctico. El stop loss y take profit dinámicos también permiten que la estrategia tenga un riesgo controlable en aplicaciones reales. Mediante la optimización de parámetros y mejoras, se pueden esperar mejores resultados.

- 1