Estrategia de seguimiento de tendencia basada en el filtro de Kalman

Resumen

El núcleo de esta estrategia es utilizar la técnica del filtro de Kalman para suavizar la media móvil del precio. Calculando el ángulo tangente de la media móvil suavizada, se genera una señal de trading cuando el ángulo tangente supera un umbral determinado dentro de un período especificado. La estrategia está diseñada para seguir tendencias de medio y largo plazo, reduciendo la influencia del ruido mediante el filtro de Kalman, obteniendo así señales de tendencia más claras y fiables.

Principio de la Estrategia

La lógica central de esta estrategia incluye los siguientes pasos:

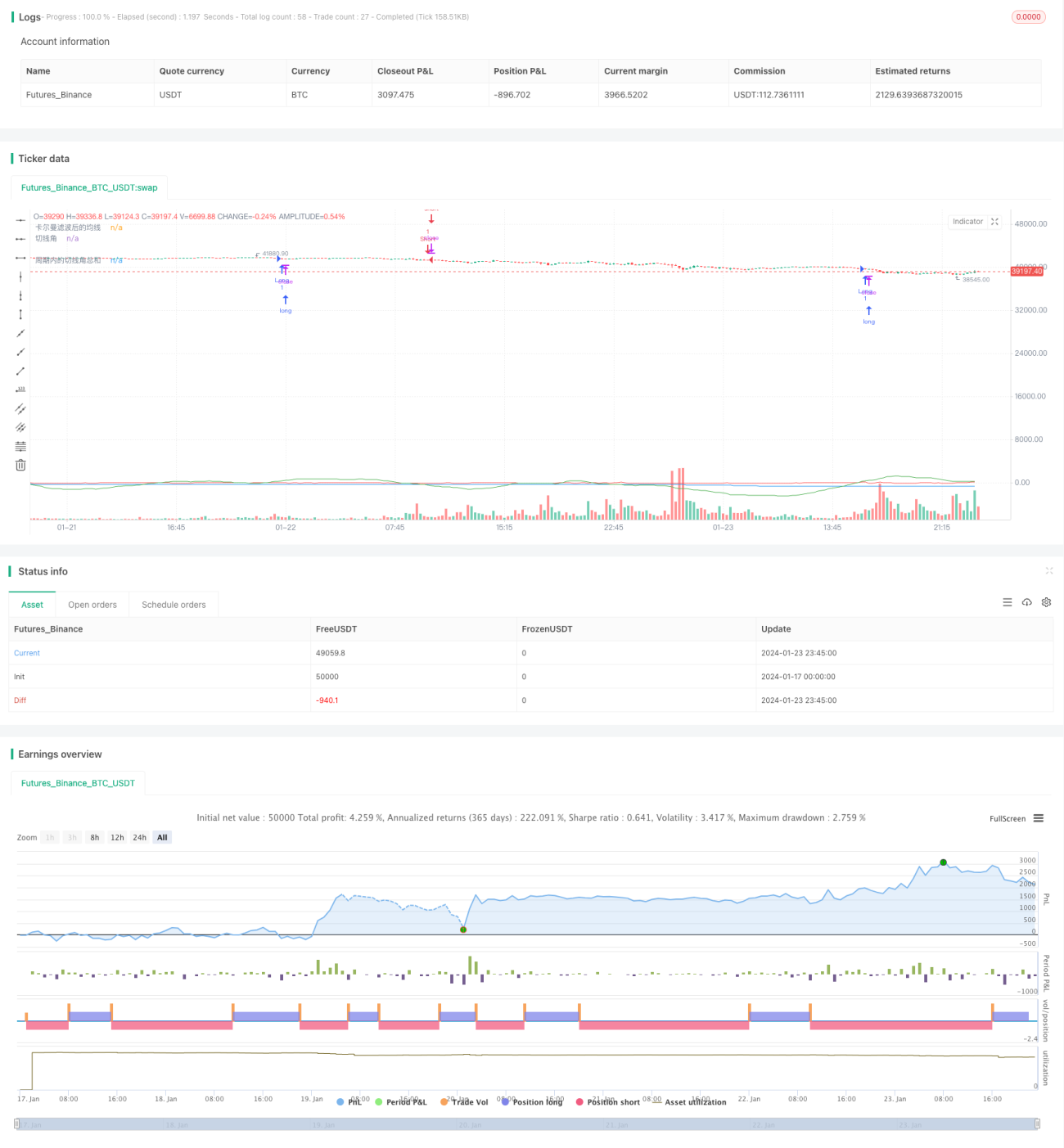

- Calcular la media móvil simple (SMA) del precio a 1 minuto como media móvil original.

- Aplicar el filtro de Kalman a la media móvil original, obteniendo la media móvil suavizada.

- Calcular el ángulo tangente de la media móvil suavizada.

- Definir un parámetro de período y sumar los ángulos tangentes dentro de ese período.

- Cuando la suma de los ángulos tangentes en el período es mayor que 360 grados, se genera una señal de compra; cuando es menor que -360 grados, se genera una señal de venta.

Con este diseño, cuando el precio presenta una tendencia alcista o bajista, el ángulo tangente de la media móvil se acumula gradualmente, y cuando la acumulación alcanza un cierto nivel, se genera una señal de trading, lo que permite seguir eficazmente las tendencias de medio y largo plazo.

El filtro de Kalman es la clave de esta estrategia. Es un algoritmo recursivo que, al predecir el estado actual, también predice el ruido del proceso y el ruido de medición, y utiliza estos valores de ruido para corregir la predicción del estado actual, obteniendo así una estimación del estado más precisa y fiable.

En esta estrategia, la SMA del precio puede considerarse como la medición del estado, afectada por el ruido del mercado. El filtro de Kalman estima recursivamente la tendencia real del precio, reduciendo significativamente la influencia del ruido, lo que hace que los cálculos posteriores de la media móvil sean más fiables, generando señales de trading más estables y precisas.

Ventajas de la Estrategia

En comparación con estrategias basadas en indicadores como la media móvil simple, la mayor ventaja de esta estrategia es que utiliza el filtro de Kalman para reducir el ruido, lo que hace que las señales de trading sean más claras y fiables. Las ventajas específicas se reflejan principalmente en los siguientes aspectos:

- Reducción de señales falsas. El filtro de Kalman, al estimar y eliminar adaptativamente el ruido, filtra eficazmente una gran cantidad de señales falsas generadas por fluctuaciones aleatorias, haciendo que las señales de trading sean más fiables.

- Mejor seguimiento. La media móvil suavizada tiene una forma más fluida, reflejando mejor la tendencia de medio y largo plazo del precio, logrando así un mejor efecto de seguimiento de tendencias.

- Parámetros ajustables flexibles. Los parámetros ajustables incluyen la longitud de la media móvil, los parámetros del filtro de Kalman y el período estadístico, permitiendo adaptarse flexiblemente a diferentes entornos de mercado.

- Riesgo controlable. La estrategia se centra más en las tendencias de medio y largo plazo que en las fluctuaciones a corto plazo, logrando un buen equilibrio entre riesgo y retorno.

- Implementación simple y fácilmente ampliable. El algoritmo central de la estrategia es relativamente simple, fácil de implementar y probar, y también ofrece espacio para la expansión, como la introducción de algoritmos de aprendizaje automático para optimizar automáticamente los parámetros.

Riesgos de la Estrategia

Esta estrategia también presenta los siguientes riesgos principales:

- Riesgo de reversión de tendencia. La estrategia se enfoca en el seguimiento de tendencias. Si ocurre una reversión brusca de la tendencia, puede generar pérdidas significativas. Se puede acortar adecuadamente el período estadístico para reducir las pérdidas por operación.

- Riesgo de optimización de parámetros. Una configuración inadecuada de los parámetros puede provocar operaciones frecuentes o señales retrasadas, requiriendo pruebas y optimización exhaustivas. Se puede combinar con algoritmos de aprendizaje automático para la optimización automática.

- Riesgo de sobreoptimización. La optimización excesiva en datos históricos también puede llevar a que los parámetros fallen; es necesario garantizar su efectividad fuera de la muestra.

- Riesgo de aumento de la complejidad de implementación. La introducción del filtro de Kalman y el algoritmo del ángulo tangente aumenta la complejidad del código, requiriendo una implementación correcta.

Direcciones de Optimización

Considerando los factores de riesgo anteriores, las direcciones de optimización de esta estrategia incluyen:

- Introducir stop-loss y gestión de posición. Un stop-loss adecuado puede controlar eficazmente el riesgo de pérdida por operación; la gestión dinámica de la posición también puede ajustar la exposición según las condiciones del mercado.

- Optimización automática de parámetros. Mediante algoritmos de optimización de aprendizaje automático, se puede lograr la optimización automática de los parámetros, evitando el riesgo de sobreoptimización.

- Integrar otros indicadores. Se pueden integrar algunos otros indicadores en la estrategia para formar una combinación de indicadores, mejorando la estabilidad de la estrategia.

- Aumentar la evaluación de eficiencia. Introducir más indicadores ajustados al riesgo para evaluar la eficiencia y estabilidad de la estrategia, obteniendo conclusiones más completas y precisas.

- Ampliar a múltiples instrumentos. Si los resultados son buenos, se puede considerar la expansión a más instrumentos, acumulando muestras más ricas a medio y largo plazo, y facilitando la optimización de parámetros entre instrumentos.

Conclusión

En general, esta estrategia es una estrategia de seguimiento de tendencias relativamente simple y práctica. En comparación con las estrategias tradicionales de media móvil, la introducción del filtro de Kalman es su mayor innovación, y también permite que la estrategia genere señales de trading más claras y fiables. Con una mayor optimización, se espera que esta estrategia logre resultados aún mejores. En resumen, esta estrategia ofrece una nueva idea para las estrategias de trading cuantitativo, mereciendo una mayor investigación y aplicación.

- 1