Estrategia de trading de cruce de medias móviles con oscilador de momento

Resumen

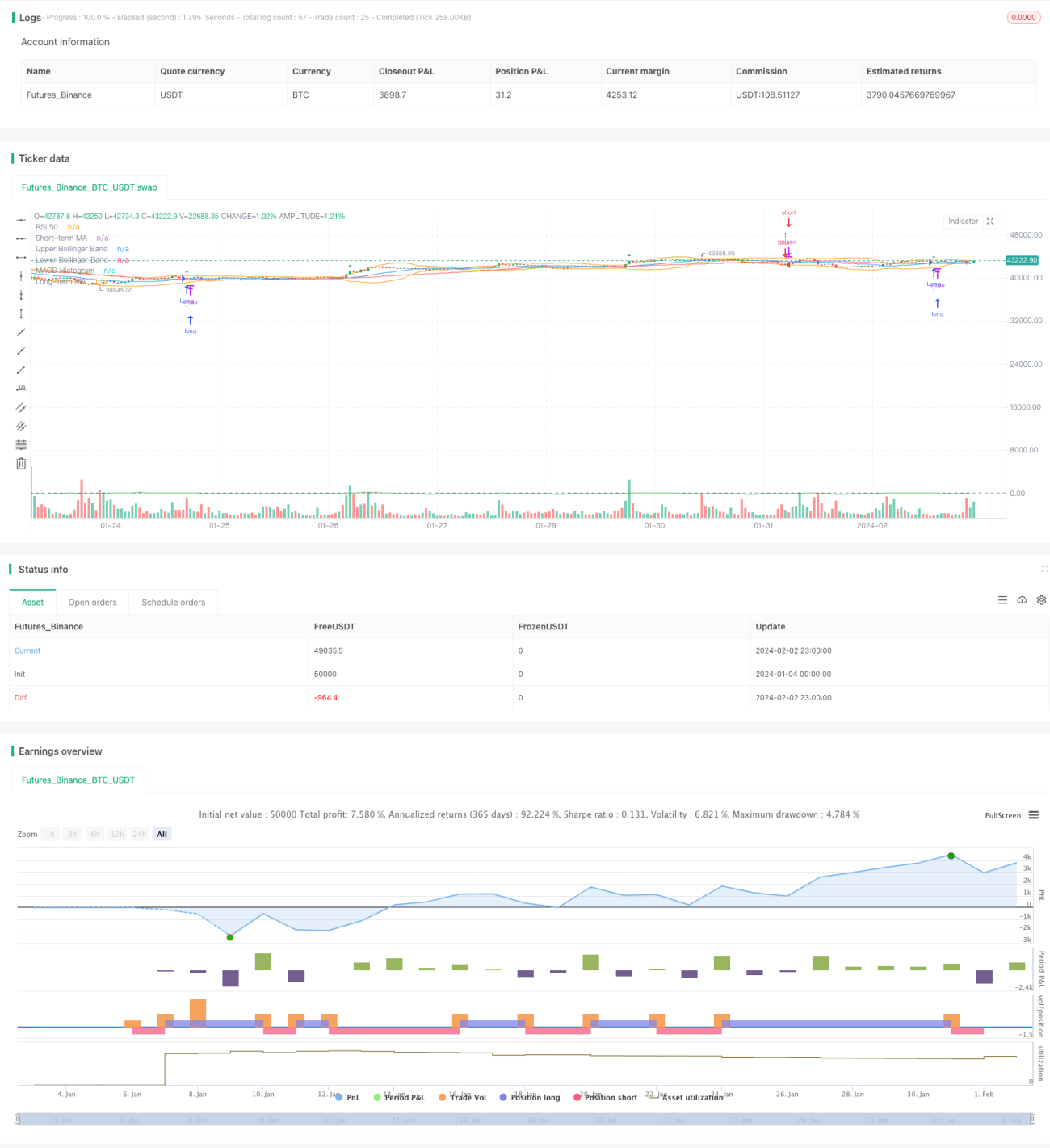

La estrategia de trading basada en cruce de medias móviles, momento y oscilación (Swing Trading Strategy Based on Momentum, Oscillation and Moving Average Crossover) utiliza indicadores de momento, osciladores y cruces de medias móviles para generar señales de compra y venta. Puede aplicarse a operaciones intradía y diarias en mercados de materias primas, divisas, etc.

Principio de la Estrategia

Esta estrategia emplea simultáneamente cuatro indicadores técnicos: medias móviles, el Índice de Fuerza Relativa (RSI), el MACD y las Bandas de Bollinger para identificar señales de compra y venta. La lógica específica es:

Cuando la media móvil de corto plazo cruza por encima de la media móvil de largo plazo y el RSI es superior a 50, se abre una posición larga; cuando la media móvil de corto plazo cruza por debajo de la media móvil de largo plazo y el RSI es inferior a 50, se abre una posición corta.

Esta combinación permite utilizar el cruce dorado y el cruce de la muerte de las medias móviles para determinar la tendencia, mientras que el RSI ayuda a evitar el riesgo de reversión de tendencia. La función del MACD es identificar puntos de entrada y salida, mientras que las Bandas de Bollinger establecen niveles de stop loss.

Análisis de Ventajas

La mayor ventaja de esta estrategia radica en la combinación adecuada de indicadores, que aprovecha la complementariedad entre indicadores de tendencia y osciladores. En concreto:

- Las medias móviles determinan la dirección principal de la tendencia y los puntos de señal de compra/venta.

- El RSI se utiliza para evitar el riesgo de reversión de tendencia.

- El MACD ayuda a precisar los puntos de entrada específicos.

- Las Bandas de Bollinger establecen los niveles de stop loss.

Mediante esta combinación, se pueden aprovechar al máximo las fortalezas de cada indicador, compensando mutuamente sus debilidades.

Análisis de Riesgos

Los principales riesgos de esta estrategia son:

- Riesgo de reversión de tendencia. Cuando el mercado cambia bruscamente de dirección, las medias móviles y el RSI no pueden generar señales a tiempo, lo que puede aumentar las pérdidas.

- Señales falsas en mercados laterales. Cuando el mercado oscila durante un período prolongado, las medias móviles y el RSI generarán señales de compra y venta con frecuencia, lo que fácilmente puede atrapar al operador.

- Parametrización inadecuada. Si los parámetros no se configuran correctamente, el filtrado será deficiente y se generarán señales erróneas con facilidad.

Para controlar estos riesgos, se pueden adoptar medidas como optimizar parámetros, establecer stops de pérdidas y toma de ganancias, y gestionar adecuadamente el tamaño de la posición.

Direcciones de Optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Probar diferentes combinaciones de parámetros en distintos mercados y plazos para encontrar los parámetros óptimos.

- Añadir un indicador de volatilidad para manejar mejor los mercados laterales.

- Incorporar un indicador de volumen para filtrar señales y evitar falsos rompimientos.

- Combinar algoritmos de aprendizaje profundo para optimizar los parámetros en tiempo real, haciendo el sistema más inteligente.

- Optimizar la lógica de stop loss y take profit para mejorar las ganancias y reducir las pérdidas.

Conclusión

La estrategia de trading basada en cruce de medias móviles, momento y oscilación aprovecha la complementariedad de los indicadores de tendencia y osciladores para identificar señales de compra y venta. Con una optimización de parámetros y una gestión de riesgos adecuada, puede obtener buenos resultados. Esta estrategia puede seguir mejorando mediante la optimización de parámetros de indicadores, la lógica de stops, etc., para lograr un rendimiento aún más destacado.

- 1