Estrategia de marcado de perfil del oscilador 3 10

Resumen

La Estrategia de Marcado de Perfil del Oscilador 3 10 calcula la diferencia entre las medias móviles simples de 3 y 10 días como indicador MACD, combinada con el análisis de volumen para determinar la fortaleza de la compra y venta en el mercado, generando así señales de trading. La estrategia también verifica zonas de precio clave, características del volumen y la reversión del MACD para confirmar oportunidades de entrada y salida.

Principio de la Estrategia

El indicador central de esta estrategia es el MACD, compuesto por una media móvil rápida y una lenta. La línea rápida es la media móvil simple de 3 días, y la línea lenta es la de 10 días. La diferencia entre ambas constituye el histograma MACD. Cuando la línea rápida cruza al alza por encima de la línea lenta, indica un fortalecimiento de la presión compradora, generando una señal de compra; por el contrario, cuando la línea rápida cruza a la baja por debajo de la línea lenta, la presión vendedora se fortalece, generando una señal de venta.

Además, la estrategia combina la relación entre el volumen de compra y el volumen de venta de cada vela para juzgar la fuerza relativa de compradores y vendedores. El método específico es: Volumen de compra = Volumen × (Cierre - Mínimo) ÷ (Máximo - Mínimo); Volumen de venta = Volumen × (Máximo - Cierre) ÷ (Máximo - Mínimo). Si el volumen de compra es significativamente mayor que el de venta, indica que la vela termina con una fuerte presión compradora, lo que es una señal de compra.

Al combinar el MACD con el análisis de volumen, esta estrategia puede evaluar eficazmente la relación oferta-demanda y la dirección de la acumulación del mercado. Además, la estrategia verifica condiciones como si el precio se encuentra en una zona clave, si el MACD ha revertido de manera efectiva y si la diferencia de volumen entre compra y venta es suficientemente grande, filtrando así el ruido de operaciones impulsivas y garantizando entradas de alta probabilidad y eficiencia.

Ventajas

- Utiliza el MACD para determinar la dirección de la acumulación del mercado.

- El análisis de diferencias de volumen permite juzgar la fortaleza de compradores y vendedores.

- Múltiples filtros de condiciones aseguran operaciones de alta probabilidad.

- Incluye stops de ganancias y pérdidas para controlar el riesgo.

La mayor ventaja de esta estrategia es la combinación completa del juicio de la relación oferta-demanda. El histograma MACD puede evaluar eficazmente la comparación de fuerzas entre compradores y vendedores y la dirección de acumulación; el análisis de diferencias de volumen identifica claramente la fuerza dominante. Al mismo tiempo, la estrategia establece múltiples condiciones de revisión para evitar comprar en máximos o vender en mínimos, asegurando una alta probabilidad de ganancias. Además, los mecanismos internos de stop loss y take profit limitan las pérdidas individuales.

Riesgos

- Riesgo de fallo del MACD. Cuando el mercado está lateral o en consolidación, el MACD puede generar señales falsas.

- Riesgo de fallo del volumen. El mercado podría presentar manipulaciones de volumen, reduciendo la precisión del análisis.

- Dificultad en la optimización de parámetros. La estrategia contiene múltiples parámetros, lo que dificulta su ajuste, especialmente para inversores con poca capacidad de optimización.

Estos riesgos pueden mitigarse: identificando correctamente la tendencia principal del mercado y evitando usar la estrategia en mercados laterales; prestando atención a las noticias del mercado para detectar posibles manipulaciones de volumen; ajustando los parámetros con cautela, idealmente siguiendo recomendaciones de instituciones profesionales.

Direcciones de Optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Utilizar indicadores como KD o Bandas de Bollinger para reemplazar o complementar el MACD, mejorando la precisión.

- Agregar un mecanismo de gestión de posición que permita ajustar dinámicamente los parámetros.

- Optimizar los niveles de stop loss y take profit para lograr mayores ganancias por operación.

- Ejecutar en múltiples marcos temporales para aumentar la estabilidad.

En resumen, esta estrategia tiene un amplio margen de mejora, y los inversores pueden adaptarla y refinarla según su situación personal y las condiciones del mercado para obtener mejores resultados.

Conclusión

La Estrategia de Marcado de Perfil del Oscilador 3 10 integra con éxito el análisis MACD, la comparación de volúmenes y múltiples filtros de verificación. Su capacidad para evaluar la relación oferta-demanda y la dirección de acumulación del mercado es sólida, al mismo tiempo que incorpora stops de ganancias y pérdidas para controlar el riesgo. Con un gran potencial de optimización y amplias perspectivas de aplicación, merece ser considerada y estudiada en profundidad por los inversores.

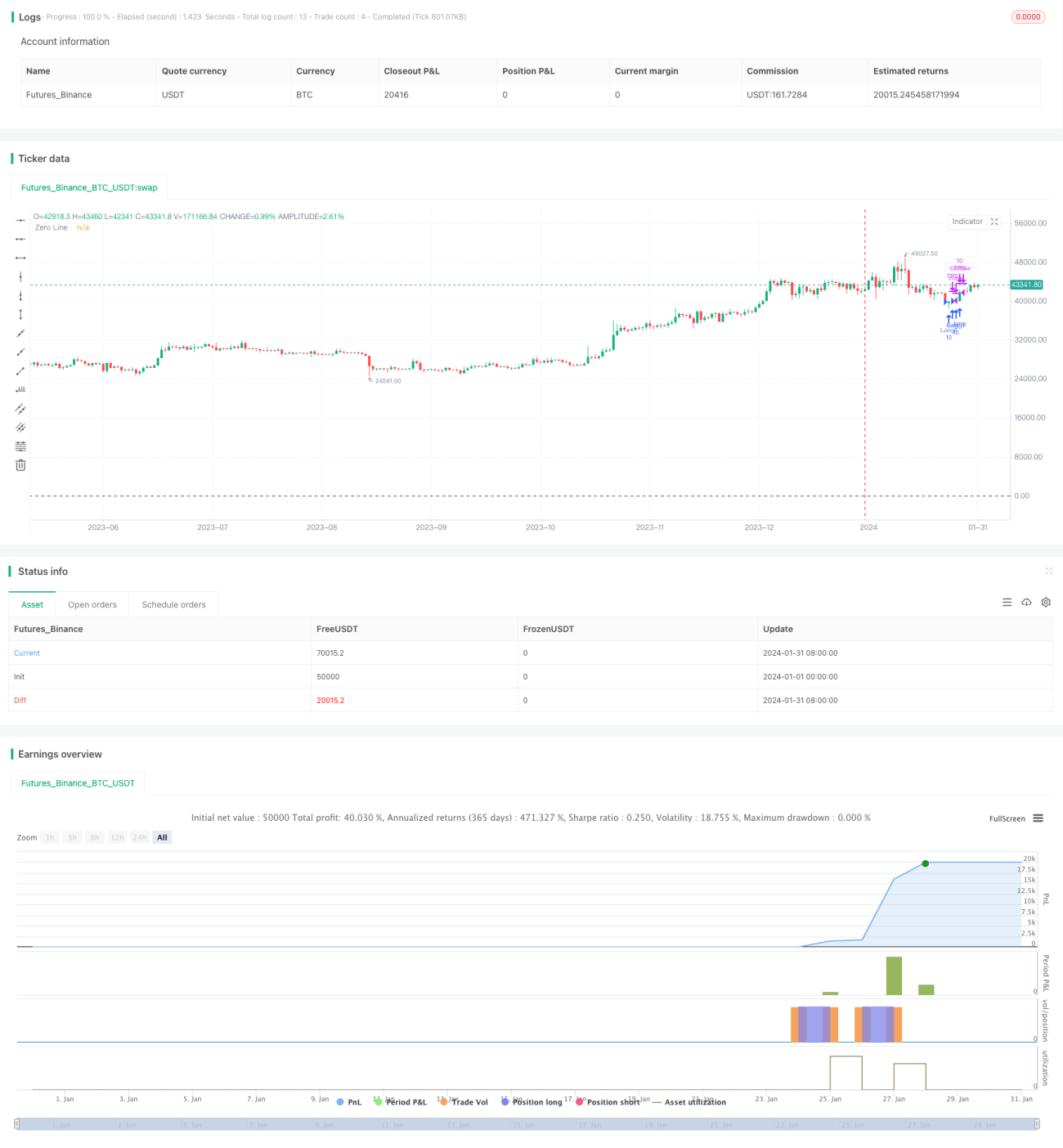

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1