Estrategia de reversión de tendencia basada en indicadores de volumen y precio

Resumen

Esta estrategia se denomina Volume Weighted Trend Reversal Strategy (Estrategia de reversión de tendencia basada en indicadores de precio y volumen). El objetivo de esta estrategia es identificar posibles puntos de reversión de tendencia, aprovechando las desviaciones del precio respecto a su nivel promedio. Combina el uso del precio promedio ponderado por volumen (VWAP) y el indicador Quantified Qualitative Estimation modificado (QQE Mod) para generar señales de trading.

Principio de la estrategia

La estrategia utiliza dos indicadores: VWAP y QQE Mod.

El VWAP representa el precio promedio ponderado por volumen. Se calcula sumando el producto del precio de cierre y el volumen durante un período, dividido por la suma del volumen en ese mismo período. El VWAP refleja el precio promedio de negociación de un activo durante un período, ponderado por el volumen.

El QQE Mod es una versión modificada del indicador de estimación cualitativa cuantitativa. Integra elementos del índice de fuerza relativa (RSI) y del promedio móvil exponencial (EMA). Ayuda a identificar posibles puntos de reversión de tendencia y a evaluar la fuerza de la tendencia.

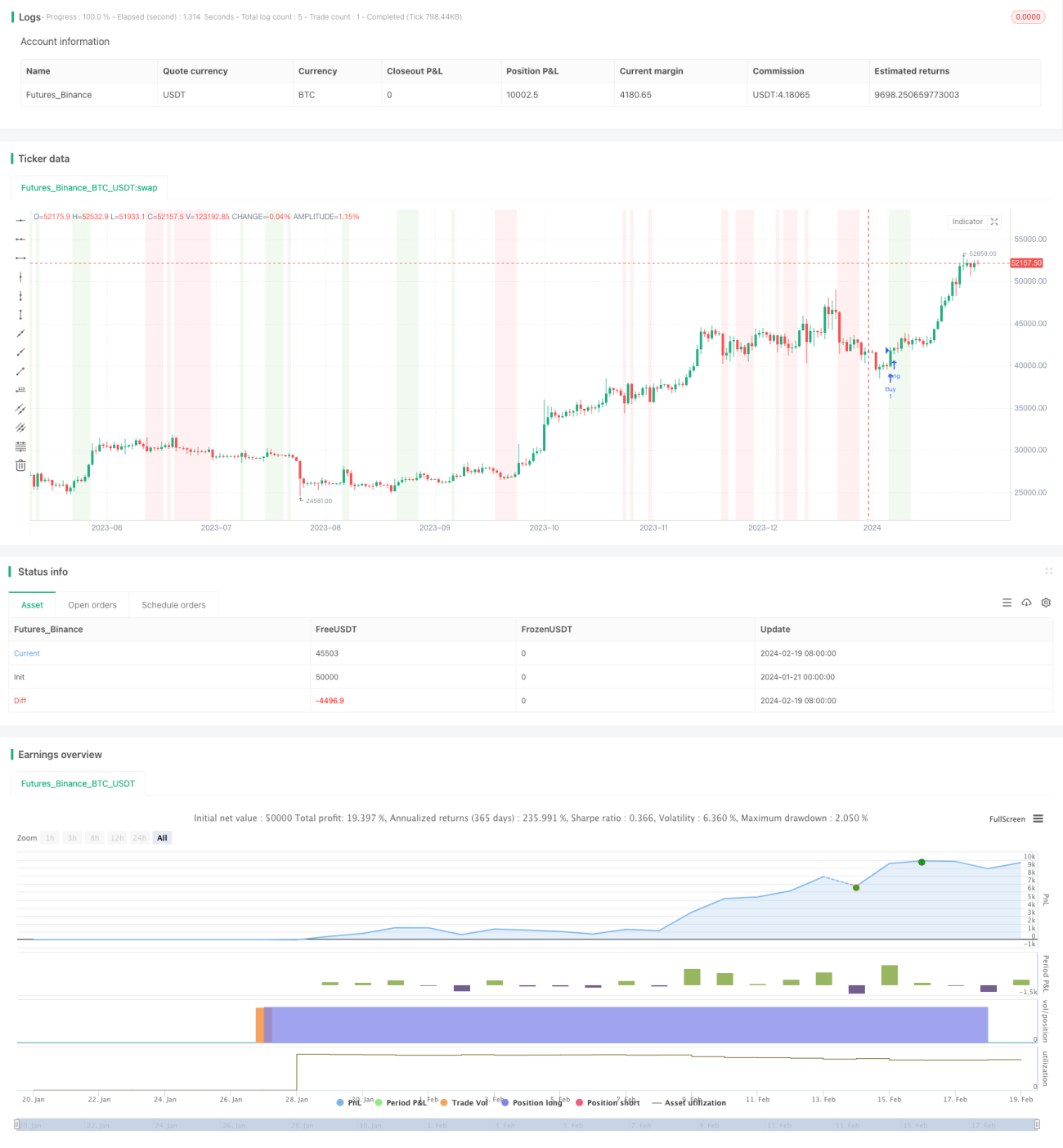

Cuando el precio de cierre se encuentra por encima tanto del VWAP como del valor del QQE Mod, se genera una señal de compra. Esto indica que cuando el precio está por encima del nivel promedio y el QQE Mod muestra fortaleza, existe una oportunidad potencial de compra.

Cuando el precio de cierre se encuentra por debajo tanto del VWAP como del valor del QQE Mod, se genera una señal de venta. Esto indica que cuando el precio está por debajo del nivel promedio y el QQE Mod muestra debilidad, existe una oportunidad potencial de venta.

Al combinar el uso de los indicadores VWAP y QQE Mod, esta estrategia busca identificar y aprovechar oportunamente las reversiones de precio.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

-

Combina el análisis de precio y volumen. El indicador VWAP pondera el precio según el volumen, lo que hace que el análisis sea más relevante.

-

Distingue entre tendencias y fluctuaciones aleatorias. El indicador QQE Mod ayuda a determinar si el movimiento del precio es una tendencia sostenible o simplemente una fluctuación aleatoria.

-

Captura señales de reversión de manera oportuna. La combinación de ambos indicadores permite generar señales de trading tempranas cuando ocurre una reversión de precio.

-

Parámetros personalizables. Los parámetros de los indicadores se pueden optimizar según el entorno del mercado, adaptándose a diferentes plazos y acciones.

-

Fácil implementación y backtesting. Esta estrategia se puede programar directamente en TradingView utilizando Pine Script, lo que facilita su visualización y backtesting, y también se puede convertir a MQL para trading automatizado en MT4/MT5.

Análisis de riesgos

Aunque la estrategia está diseñada rigurosamente, aún existen ciertos riesgos en el trading, que incluyen principalmente:

-

Riesgo de señales falsas. Como todos los indicadores técnicos, el VWAP y el QQE Mod también pueden generar señales falsas, lo que puede provocar pérdidas.

-

Riesgo de retroceso (drawdown). Si el mercado experimenta fuertes oscilaciones, la cuenta puede sufrir retrocesos. Se puede controlar el riesgo mediante stop loss.

-

Riesgo de sobreoptimización. Durante el backtesting, se pueden optimizar en exceso los parámetros para que funcionen muy bien con datos históricos, pero no necesariamente con datos futuros.

-

Diferencias entre trading real y backtesting. Los precios en tiempo real pueden diferir de los del backtesting, lo que puede afectar el rendimiento de la estrategia.

-

Riesgos del trading automatizado. Si se utiliza para trading automatizado, también se deben considerar riesgos técnicos como caídas del servidor, interrupciones de red, etc.

Direcciones de optimización

Esta estrategia se puede optimizar en las siguientes direcciones:

-

Seleccionar acciones proxy. Por ejemplo, elegir acciones más líquidas para que el VWAP y el QQE Mod sean más precisos.

-

Ajustar parámetros. Modificar la longitud, el período de suavizado y el período de filtro del QQE para encontrar la mejor combinación.

-

Incorporar estrategias de stop loss. Establecer niveles de stop loss razonables y estrategias de stop loss dinámico para controlar eficazmente los retrocesos.

-

Considerar los costos de trading. Incluir costos como comisiones y deslizamiento en el backtesting y en el trading real para que las pruebas sean más precisas.

-

Agregar filtros adicionales. Por ejemplo, considerar otros factores como la ruptura de volumen o indicadores de volatilidad para reducir las señales falsas.

Conclusión

La estrategia de reversión de tendencia basada en indicadores de precio y volumen combina los indicadores VWAP y QQE Mod para identificar puntos de reversión de tendencia de precios. Combina el análisis de volumen y del índice de fuerza relativa, y puede capturar eficazmente oportunidades de reversión a corto plazo. Esta estrategia es sencilla de implementar y, mediante la optimización de parámetros, puede adaptarse a diferentes entornos de mercado, lo que la convierte en una opción a considerar. Sin embargo, aún existen riesgos como señales falsas y retrocesos en el trading, por lo que se requiere un riguroso backtesting y control de riesgos.

- 1