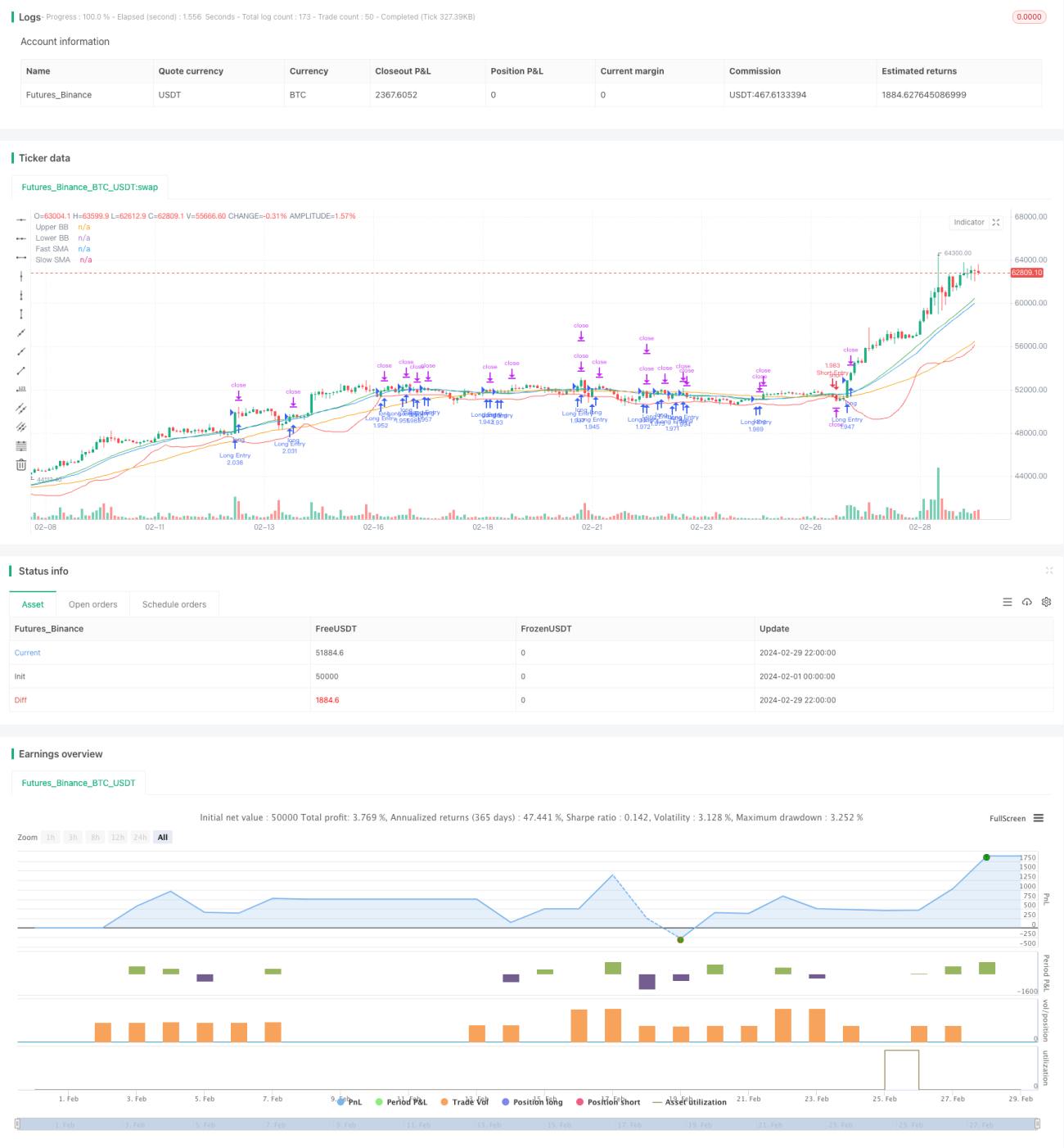

Estrategia de trading de momentum de tendencia cuantitativa de Jia Yi Bing

Resumen

La estrategia de trading cuantitativo de tendencia y momentum Jiayibing es una estrategia de trading cuantitativo que combina seguimiento de tendencia, indicadores de momentum y bandas de Bollinger para operar tanto en largo como en corto. La estrategia utiliza el cruce de medias móviles rápidas y lentas para determinar la dirección de la tendencia, mientras que combina las bandas de Bollinger y los indicadores de momentum para confirmar las señales de entrada. También incluye medidas de control de riesgos como stop-loss, take-profit, trailing stop-loss y gestión de posiciones.

Principios de la estrategia

El principio central de esta estrategia es aprovechar las oportunidades del mercado utilizando la tendencia de precios y el efecto momentum. Específicamente, la estrategia utiliza dos medias móviles de diferentes períodos (línea rápida y línea lenta) para juzgar la dirección de la tendencia de precios. Cuando la línea rápida cruza por encima de la línea lenta, representa una tendencia alcista y la estrategia generará una señal de largo; por el contrario, cuando la línea rápida cruza por debajo de la línea lenta, representa una tendencia bajista y la estrategia generará una señal de corto.

Para confirmar aún más la tendencia y el momento de entrada, la estrategia también incorpora las bandas de Bollinger y los indicadores de momentum. Las bandas de Bollinger constan de tres líneas: la banda media es una media móvil, y las bandas superior e inferior se obtienen sumando y restando una cierta desviación estándar a la banda media. Cuando el precio supera la banda superior de Bollinger, indica un fuerte impulso alcista, y la estrategia tomará una posición larga; cuando el precio supera la banda inferior de Bollinger, indica un fuerte impulso bajista, y la estrategia tomará una posición corta.

Además, la estrategia introduce un indicador de momentum que mide la velocidad de cambio del precio comparando el precio actual con el precio de un período anterior. El indicador de momentum puede utilizarse para juzgar la fuerza de la tendencia, proporcionando una confirmación adicional para la entrada.

En cuanto a la gestión de posiciones, la estrategia permite establecer el tamaño de la posición en función del capital de la cuenta y la tolerancia al riesgo. Al mismo tiempo, la estrategia cuenta con mecanismos de stop-loss, take-profit y trailing stop-loss para controlar la exposición al riesgo de cada operación.

En resumen, la estrategia de trading cuantitativo de tendencia y momentum Jiayibing busca capturar oportunidades de tendencia en el mercado mientras controla estrictamente el riesgo a través de múltiples dimensiones como el seguimiento de tendencia, la confirmación de momentum y la gestión de riesgos, para lograr rendimientos de inversión estables.

Análisis de ventajas

-

Seguimiento de tendencia: La estrategia utiliza el cruce de medias móviles rápidas y lentas para capturar oportunidades direccionales de precios, pudiendo operar tanto en largo en tendencias alcistas como en corto en tendencias bajistas, adaptándose a diferentes condiciones del mercado.

-

Confirmación de momentum: La introducción del indicador de momentum como una segunda confirmación de la tendencia ayuda a filtrar señales falsas y mejora la calidad de las entradas.

-

Decisión asistida por bandas de Bollinger: Las bandas de Bollinger reflejan el rango de volatilidad del precio; superar las bandas puede considerarse una señal de aceleración de la tendencia o de una fluctuación anormal del precio, proporcionando una referencia para la entrada.

-

Gestión de posiciones: La estrategia adopta un método de gestión de posiciones basado en el porcentaje del capital de la cuenta y límites, lo que permite controlar de manera flexible el capital utilizado en cada operación, aprovechando al máximo los fondos sin sobreexponerse al riesgo.

-

Stop-loss y take-profit: Se establecen stop-loss, take-profit y trailing stop-loss que pueden proteger las ganancias cuando el precio se mueve en la dirección esperada, y detener las pérdidas de manera decisiva cuando el precio se revierte, controlando eficazmente la pérdida máxima de cada operación.

-

Optimización de múltiples parámetros: La estrategia incluye varios parámetros ajustables, como los períodos de las medias móviles, los parámetros de las bandas de Bollinger, los ratios de take-profit y stop-loss, etc., que pueden optimizarse para mejorar la adaptabilidad y robustez de la estrategia.

Análisis de riesgos

-

Operaciones frecuentes: La estrategia genera señales de entrada basadas en cruces de medias móviles y rupturas de bandas de Bollinger. Cuando el mercado es volátil, puede generar señales de trading con frecuencia, lo que lleva a un exceso de operaciones y aumenta los costos de comisiones y el deslizamiento.

-

Sensibilidad a los parámetros: La estrategia contiene múltiples parámetros como los períodos de las medias móviles, el período de momentum, los parámetros de las bandas de Bollinger, etc. La elección de diferentes parámetros puede tener un gran impacto en el rendimiento de la estrategia. Una selección inadecuada de parámetros puede dar lugar a un rendimiento deficiente.

-

Retraso en la identificación de la tendencia: Las medias móviles son indicadores rezagados, especialmente cuando el período de la media móvil es largo, la velocidad para identificar los cambios de tendencia es más lenta, lo que puede hacer que se pierda el mejor momento de entrada.

-

Riesgo de stop-loss: Aunque la estrategia establece medidas de stop-loss, en condiciones extremas del mercado (como gaps rápidos), el precio puede superar directamente el nivel de stop-loss, provocando pérdidas reales mayores de lo esperado.

-

Riesgo de concentración de posiciones: Si la estrategia genera señales consecutivas en la misma dirección durante un período, puede llevar a una concentración excesiva de posiciones en una dirección, enfrentando un riesgo de tenencia significativo.

-

Riesgo de liquidez: El rendimiento de la estrategia en backtesting y en operaciones reales puede verse afectado por la liquidez del mercado, especialmente en operaciones con grandes capitales, donde pueden surgir problemas de deslizamiento y volumen insuficiente.

Direcciones de optimización

-

Introducir más indicadores técnicos: Sobre la base de las medias móviles, el momentum y las bandas de Bollinger actuales, se pueden probar más indicadores técnicos como RSI, MACD, etc., mejorando la fiabilidad de las señales mediante la confirmación conjunta de múltiples indicadores.

-

Optimizar los mecanismos de entrada y salida: Se pueden considerar condiciones adicionales para la entrada y salida, como que la ruptura de precio requiera un cierto volumen, o utilizar cierres parciales o trailing stop en la salida, para aumentar la flexibilidad y rentabilidad de la estrategia.

-

Ajuste dinámico de parámetros: Para los períodos de las medias móviles, el período de momentum, los parámetros de las bandas de Bollinger, se puede diseñar un mecanismo de adaptación de parámetros que ajuste dinámicamente los valores según los diferentes estados del mercado y niveles de volatilidad, mejorando la adaptabilidad de la estrategia.

-

Mejorar la gestión de posiciones: Sobre la base de la gestión de posiciones actual, se pueden introducir métodos de gestión de capital más avanzados, como el criterio de Kelly, ratio fijo, capital dinámico, etc., para equilibrar mejor el rendimiento y el riesgo.

-

Combinar con análisis fundamental: Las estrategias de análisis puramente técnico pueden enfrentar riesgos de ineficiencia o fallo del mercado. Si se incorporan algunos factores fundamentales, como datos macroeconómicos, tendencias de la industria, etc., para filtrar y confirmar las señales técnicas, se podría mejorar el rendimiento de la estrategia.

-

Mejorar la consistencia entre backtesting y trading real: Puede haber diferencias en el rendimiento de la estrategia entre el backtesting y las operaciones reales. Se debe prestar especial atención a la calidad de ejecución en backtesting y en tiempo real, incluyendo el precio de ejecución, el deslizamiento, el retardo, etc., para asegurar que el rendimiento real sea consistente con los resultados del backtesting.

Conclusión

La estrategia de trading cuantitativo de tendencia y momentum Jiayibing es una estrategia de trading cuantitativo que integra múltiples métodos de análisis técnico. Utiliza cruces de medias móviles para capturar tendencias, rupturas de bandas de Bollinger para confirmar la dirección, indicadores de momentum para reflejar la velocidad, stop-loss y take-profit para controlar el riesgo, y gestión de posiciones para optimizar el uso del capital, formando un sistema completo de toma de decisiones y gestión de trading.

Las ventajas de esta estrategia radican en la combinación de seguimiento de tendencia y momentum, la asistencia de las bandas de Bollinger para el juicio, y la consideración conjunta de la gestión de posiciones y el stop-loss/take-profit, lo que permite aprovechar las oportunidades del mercado a través de un análisis multidimensional. Sin embargo, la estrategia también enfrenta riesgos potenciales como operaciones frecuentes, sensibilidad a parámetros, retraso en la identificación de la tendencia y la imposibilidad de que el stop-loss cubra movimientos extremos del mercado. Esto requiere la introducción de más indicadores técnicos, la optimización de la lógica de juicio de señales, el ajuste dinámico de parámetros y la mejora de la gestión de capital para perfeccionar continuamente la estrategia.

Además, pueden existir diferencias entre los resultados del backtesting y el rendimiento real de una estrategia de trading cuantitativo, por lo que es necesario prestar especial atención a los problemas de ejecución como el precio de ejecución, el deslizamiento y el retardo, para mejorar la aplicabilidad y estabilidad de la estrategia. Al mismo tiempo, la estrategia cuantitativa no debe limitarse al análisis técnico; la incorporación adecuada de factores fundamentales ayudará a mejorar la exhaustividad y efectividad de las decisiones.

En resumen, la estrategia de trading cuantitativo de tendencia y momentum Jiayibing proporciona un enfoque relativamente completo y viable para la práctica del trading cuantitativo. Sin embargo, el resultado final de la estrategia depende de la ponderación de diversas oportunidades y riesgos, así como de la optimización de los detalles. En la aplicación real, es necesario ajustar y mejorar la estrategia según la tolerancia al riesgo, el tamaño del capital, el mercado de trading y otras circunstancias específicas, y monitorear y optimizar continuamente en la operación real para lograr un rendimiento de la estrategia más estable y óptimo.

- 1