Estrategia de trading de múltiples medias móviles exponenciales

Resumen (Overview)

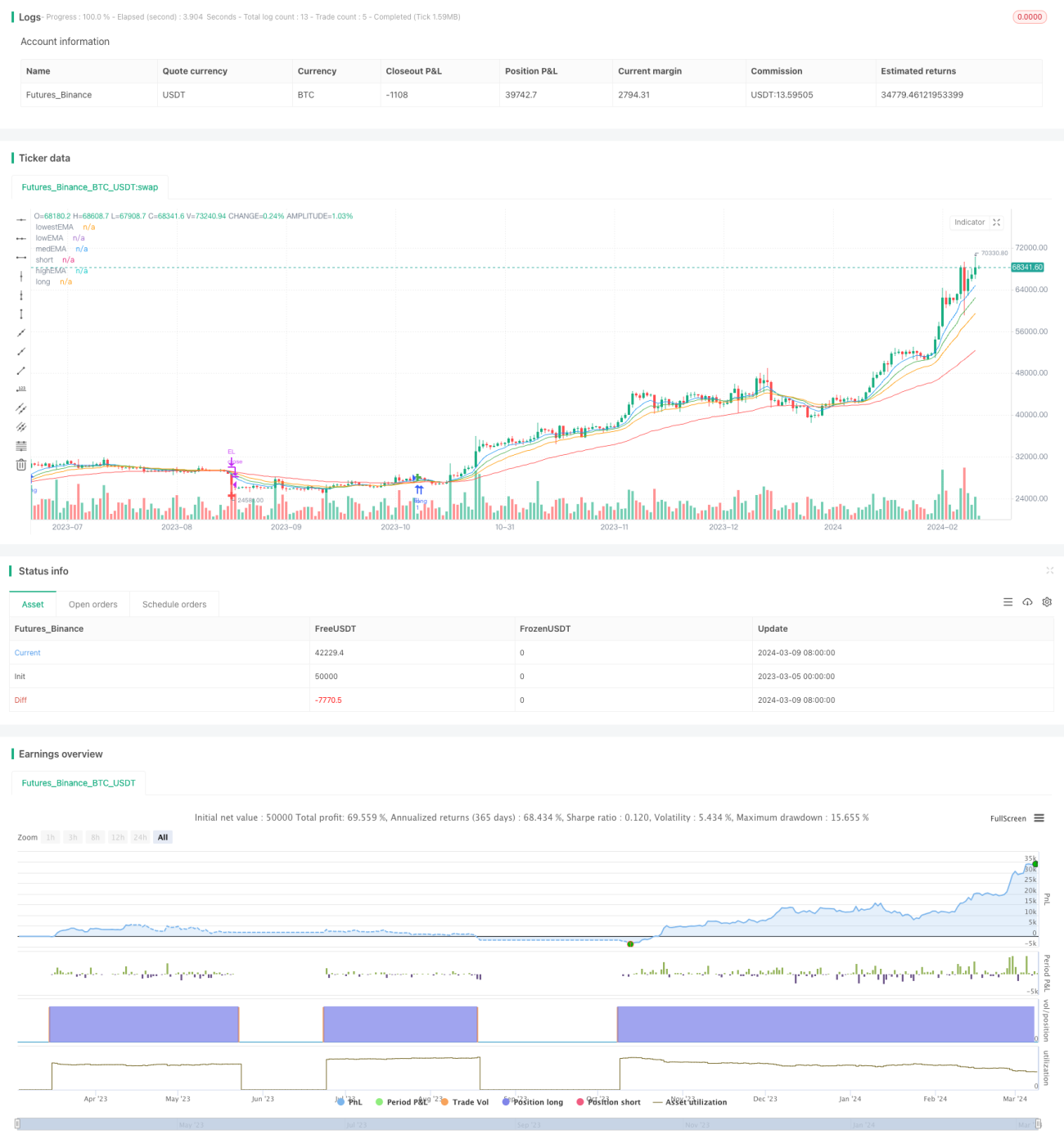

Esta estrategia utiliza múltiples líneas de media móvil exponencial (EMA) para identificar puntos potenciales de entrada y salida en el mercado. Al comparar la tendencia de EMAs de diferentes períodos, determina la tendencia actual del mercado, ingresando en las operaciones al inicio de la formación de una tendencia y cerrando las posiciones al inicio de su finalización.

Principio de la Estrategia (Strategy Principle)

La estrategia emplea cuatro EMAs de diferentes períodos como indicadores centrales: EMA de ultra corto plazo (8 períodos por defecto), EMA de corto plazo (13 períodos), EMA de mediano plazo (21 períodos) y EMA de largo plazo (55 períodos). Cuando la EMA de largo plazo se encuentra por debajo de las otras tres EMAs, se considera que el mercado podría estar al inicio de una tendencia alcista, momento en el cual la estrategia abre una posición larga. Cuando la EMA de largo plazo se sitúa por encima de las otras tres EMAs, se considera que podría estar al inicio de una tendencia bajista, cerrando todas las posiciones largas. Esta disposición de EMAs alcistas o bajistas permite identificar puntos de inflexión de la tendencia y capturar tendencias emergentes.

En comparación con la media móvil simple (SMA), la EMA otorga mayor peso a los precios recientes, lo que la hace más sensible y capaz de reaccionar más rápidamente a los cambios de precio. El cruce de EMAs de diferentes períodos refleja la fortaleza de la tendencia en distintos marcos temporales. La EMA de largo plazo es la más robusta y representa la tendencia general del mercado; las EMAs de mediano y corto plazo son más sensibles y reflejan las tendencias de mediano y corto plazo. Juntas conforman la lógica central de esta estrategia.

Análisis de Ventajas (Advantage Analysis)

-

Amplia aplicabilidad: La estrategia se basa en el indicador EMA del precio en sí mismo, siendo adecuada para la mayoría de los instrumentos con buena liquidez y tendencias relativamente suaves, como diversos futuros, divisas y criptomonedas principales.

-

Seguimiento de tendencias: Al comparar las relaciones posicionales de EMAs de diferentes períodos para determinar la tendencia, puede capturar en cierta medida el inicio de una tendencia y seguirla.

-

Parámetros flexibles: Los períodos de las EMAs se pueden ajustar de manera flexible según las características del instrumento y el horizonte de inversión, ofreciendo cierta adaptabilidad.

-

Lógica clara: La estrategia genera señales de trading basadas en la simple combinación de EMAs alcistas o bajistas, con una lógica clara y fácil de entender e implementar.

Análisis de Riesgos (Risk Analysis)

-

Retraso de la EMA: La EMA es esencialmente un indicador de seguimiento de tendencia con cierto retraso, lo que puede generar múltiples señales falsas en mercados laterales.

-

Sensibilidad a los parámetros: La elección de los períodos de las EMAs tiene un gran impacto en el rendimiento de la estrategia, y los parámetros optimizados pueden no mantener un buen desempeño en datos fuera de muestra.

-

Falta de filtros: La estrategia carece de filtros adicionales para las señales de trading; todas las señales generadas se ejecutan, lo que puede resultar en operaciones de baja calidad.

-

Tamaño de posición fijo: Actualmente, la estrategia abre posiciones con una unidad fija en cada operación, careciendo de un control dinámico del tamaño de la posición basado en el riesgo, lo que hace que la gestión de riesgos sea insuficiente.

Direcciones de Optimización (Optimization Direction)

-

Introducir filtros de tendencia: Sobre la base de las señales EMA, agregar filtros de fuerza de tendencia como ATR o ADX para descartar señales en tendencias débiles o mercados laterales.

-

Introducir filtros de volatilidad: Además del filtro de tendencia, se puede incorporar un filtro de volatilidad, como el ancho de las Bandas de Bollinger, para eliminar señales de baja calidad que puedan ocurrir en períodos de alta volatilidad.

-

Optimizar el stop loss: Actualmente, la estrategia carece de una lógica clara de stop loss. Después de introducir filtros de tendencia y volatilidad, se puede agregar un stop loss dinámico basado en ATR o porcentaje para controlar la pérdida máxima por operación.

-

Tamaño de posición dinámico: Basándose en la volatilidad del instrumento o el porcentaje del capital de la cuenta, controlar dinámicamente la cantidad de unidades abiertas en cada operación, reduciendo el riesgo mientras se busca un mayor rendimiento absoluto.

-

Optimización de parámetros: Los parámetros óptimos de las EMAs pueden variar según el instrumento y el marco temporal. Es necesario realizar una búsqueda de parámetros específica para cada instrumento, mejorando la aplicabilidad de la estrategia.

Resumen (Summary)

Esta estrategia identifica puntos de inflexión de la tendencia mediante la comparación de la disposición alcista o bajista de cuatro EMAs de diferentes períodos, capturando el inicio de la formación de una tendencia. Su enfoque es simple y claro. Sus ventajas residen en su amplia aplicabilidad, lógica clara y parámetros flexibles, lo que le permite seguir las tendencias de manera efectiva. Sin embargo, también presenta desventajas inherentes a la EMA, como el retraso, la sensibilidad a los parámetros, la falta de filtros y el tamaño de posición fijo. En el futuro, se puede mejorar la solidez y rentabilidad de la estrategia introduciendo filtros de tendencia y volatilidad, optimizando el stop loss, implementando un tamaño de posición dinámico y optimizando los parámetros, haciéndola más completa y confiable.

- 1