Stratégie Super Tendance V

Aperçu

La stratégie Super Trend V est une stratégie de trading à court terme basée sur les moyennes mobiles et l'écart-type. Elle utilise l'indicateur Super Trend pour déterminer la direction de la tendance des prix, combinée aux supports et résistances formés par les moyennes mobiles pour les entrées. Parallèlement, elle utilise les canaux d'écart-type pour prédire les zones potentielles de support et de résistance des prix, définissant des fourchettes de prix pour les stops loss et take profit, réalisant ainsi une stratégie de trading à court terme qui suit la tendance et sort efficacement.

Principe de la stratégie

La stratégie calcule d'abord l'indicateur Super Trend, qui utilise la relation entre l'ATR et le prix pour déterminer la direction de la tendance. Lorsque le prix est supérieur à la tendance haussière, il est haussier ; lorsqu'il est inférieur à la tendance baissière, il est baissier.

Ensuite, elle calcule la moyenne mobile exponentielle (EMA) du prix et l'EMA du prix d'ouverture. Lorsque le prix croise au-dessus de la moyenne mobile et est supérieur à la moyenne mobile du prix d'ouverture, c'est un signal d'achat ; lorsque le prix croise en dessous de la moyenne mobile et est inférieur à la moyenne mobile du prix d'ouverture, c'est un signal de vente.

Puis, elle utilise l'écart-type pour calculer les bandes supérieure et inférieure du canal de prix, et les lisse. Un franchissement de la bande supérieure de l'écart-type est un signal de stop loss, un franchissement de la bande inférieure est un signal de take profit.

Enfin, elle combine des moyennes mobiles de différentes périodes pour déterminer la direction de la tendance, et les associe à l'indicateur Super Trend pour former un jugement de tendance stable.

Avantages de la stratégie

- Utilise l'indicateur Super Trend pour déterminer la direction de la tendance des prix, évitant les pertes dues aux retournements de tendance.

- La moyenne mobile combinée au prix d'ouverture aide à juger le timing d'entrée, évitant les faux signaux de cassure.

- Le canal d'écart-type prédit les zones potentielles de support et de résistance des prix, fixant des niveaux de stop loss et take profit.

- La combinaison de plusieurs périodes pour juger la direction de la tendance améliore la stabilité.

Risques de la stratégie

- L'indicateur Super Trend présente un retard, pouvant manquer les points de retournement de tendance.

- Les signaux de croisement des moyennes mobiles ont un retard, ce qui peut entraîner un timing d'entrée imprécis.

- La plage du canal d'écart-type est trop rigide et ne reflète pas en temps réel la volatilité du marché.

- Le jugement sur plusieurs périodes peut générer des conflits.

Solutions aux risques :

- Réduire les paramètres du Super Trend pour augmenter sa sensibilité.

- Optimiser la période des moyennes mobiles ou ajouter d'autres indicateurs pour juger les entrées.

- Ajuster dynamiquement les paramètres du canal d'écart-type afin que sa plage s'adapte au marché.

- Définir clairement la logique de jugement multi-périodes pour traiter les éventuels conflits.

Pistes d'optimisation de la stratégie

- Optimiser les paramètres du Super Trend pour trouver la meilleure combinaison.

- Tester d'autres indicateurs combinés aux moyennes mobiles pour juger le timing d'entrée.

- Essayer d'ajuster dynamiquement les paramètres du canal d'écart-type.

- Tester différentes combinaisons multi-périodes pour trouver la période la mieux adaptée.

- Optimiser la stratégie de stop loss et take profit pour améliorer la marge bénéficiaire.

Résumé

La stratégie Super Trend V intègre les avantages des indicateurs de tendance, de moyennes mobiles et de canaux d'écart-type pour réaliser une stratégie de trading à court terme qui juge stablement de la direction de la tendance, choisit le bon moment d'entrée et fixe des niveaux de stop loss et take profit dans des zones de prix. En améliorant l'optimisation des paramètres, des indicateurs et des stops/profits, elle peut accroître la stabilité et la rentabilité de la stratégie. Sa logique solide et son approche rigoureuse méritent d'être étudiées et approfondies.

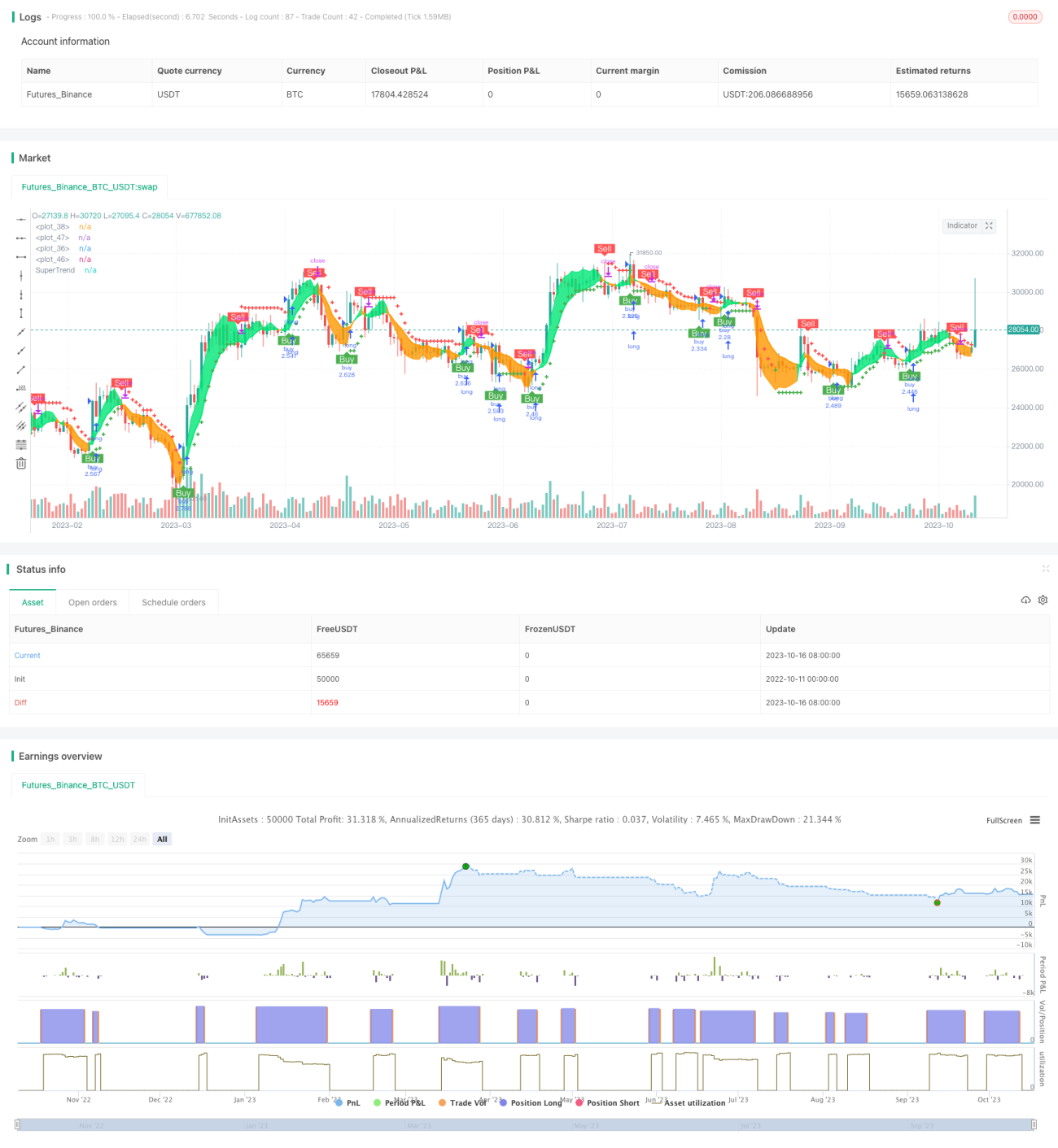

/*backtest

start: 2022-10-11 00:00:00

end: 2023-10-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Super trend V Strategy version", overlay = true, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1