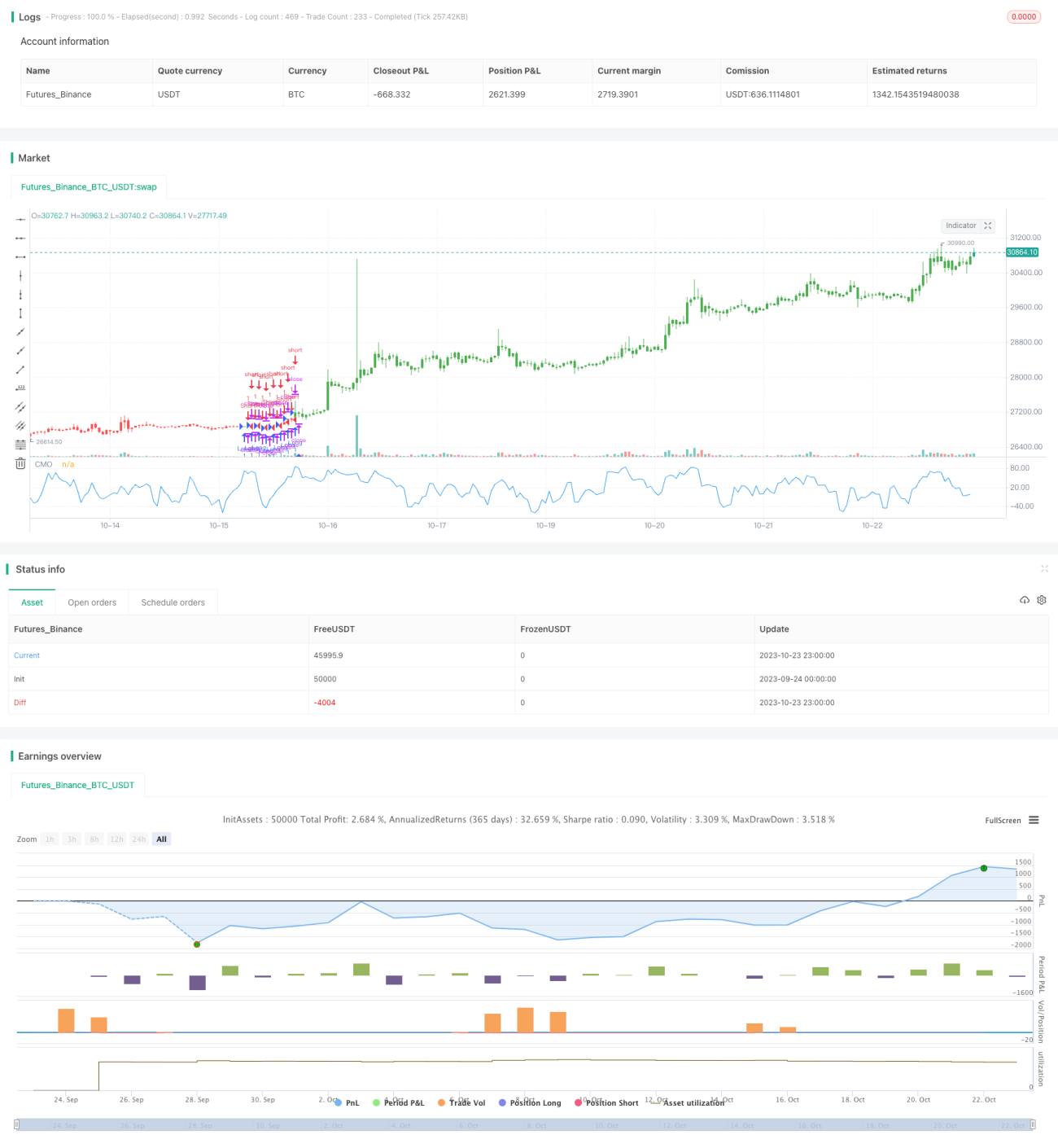

Analyse de backtest de la stratégie d'arbitrage de momentum

I. Nom de la stratégie

Selon les principales caractéristiques de cette stratégie, je la nomme « Stratégie d'arbitrage de momentum ».

II. Aperçu de la stratégie

Cette stratégie calcule l'indicateur Chande Momentum Oscillator et définit des seuils supérieur et inférieur pour construire des signaux long/short, créant ainsi des opportunités d'arbitrage pour réaliser des profits.

III. Principe de la stratégie

Le code définit d'abord les paramètres Length, TopBand, LowBand. Length représente la période de calcul du momentum, TopBand et LowBand représentent les seuils supérieur et inférieur définis.

Ensuite, le momentum absolu xMom des Length derniers jours est calculé, puis la moyenne mobile simple (SMA) de xMom sur Length jours, notée xSMA_mom.

Ensuite, on calcule le momentum cumulé xMomLength sur la période Length.

Puis on calcule l'oscillateur de momentum nRes, égal à xMomLength divisé par xSMA_mom, multiplié par Length, puis amplifié par un facteur 100.

La direction long/short est déterminée en comparant nRes aux seuils supérieur et inférieur, et stockée dans pos.

Enfin, selon que le trading inversé est activé ou non, on corrige pos pour générer le signal de trading possig, produisant les entrées long/short.

IV. Avantages de la stratégie

- Utiliser l'indicateur de momentum pour identifier les points de retournement potentiels de tendance, ce qui aide à capturer la tendance.

- Combiner un filtrage par seuils pour former des signaux long/short clairs, évitant ainsi les transactions erronées.

- Appliquer l'idée de trading inversé pour saisir les opportunités de retournement.

- Grande flexibilité de réglage des paramètres, pouvant être optimisés pour différents instruments et périodes.

- Paramètres visualisés intuitivement, facilitant la compréhension de la logique de trading.

V. Risques de la stratégie

- Ne prendre en compte que le facteur momentum peut faire manquer des opportunités de trading générées par d'autres indicateurs techniques.

- Une cassure de momentum ne signifie pas nécessairement un retournement de tendance, il existe un risque d'erreur de jugement.

- Bien que le trading inversé offre un potentiel de profit, il peut également aggraver les pertes.

- Une optimisation inappropriée des paramètres peut entraîner des transactions trop fréquentes ou manquer les meilleurs points d'entrée.

- Il est nécessaire de filtrer correctement les distorsions de momentum à court terme causées par des événements imprévus.

Il est possible de contrôler le risque en combinant d'autres indicateurs techniques tels que la tendance et la volatilité pour déterminer la fiabilité des signaux de momentum, en ajustant les paramètres pour réduire la fréquence des transactions, et en élargissant de manière appropriée les niveaux de stop-loss.

VI. Directions d'optimisation de la stratégie

- Ajouter un filtrage par d'autres indicateurs techniques pour améliorer la précision des signaux de trading.

Avant que le signal de momentum ne se déclenche, on peut vérifier si le prix de clôture se situe au-dessus du système de moyennes mobiles, ou si la volatilité se trouve dans une plage normale, afin d'éviter d'être induit en erreur.

- Optimiser les paramètres en fonction des caractéristiques de l'instrument.

Pour les instruments à forte volatilité, on peut élargir la plage normale des seuils de fluctuation du momentum afin de réduire la fréquence des transactions.

- Effectuer une optimisation multi-timeframes selon différentes périodes de temps.

En intraday, on peut utiliser une période Length plus petite pour des transactions ultra-courtes ; ajuster les paramètres en fonction des graphiques hebdomadaires ou mensuels pour se concentrer sur les tendances à moyen et long terme.

- Ajouter une condition de divergence haussière.

Lorsqu'un signal haussier se déclenche, il faut ajouter la condition que le prix soit supérieur au creux précédent, afin d'éviter les faux signaux de retournement de tendance.

VII. Conclusion

Cette stratégie identifie principalement les opportunités de retournement de tendance à court terme via l'indicateur de momentum, génère des signaux de trading avec un filtrage par paramètres, combine le suivi de tendance et la capture de retournements, avec un risque contrôlable. Grâce à l'optimisation multi-timeframes et à la combinaison avec d'autres indicateurs techniques, l'efficacité de la stratégie peut être améliorée, ce qui mérite des recherches et applications supplémentaires.

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/02/2017

// This indicator plots Chande Momentum Oscillator. This indicator was - 1