Stratégie de suivi des sauts de moyenne mobile

Cet article propose une analyse détaillée de la stratégie de suivi des écarts de moyenne mobile écrite par Noro. Cette stratégie calcule l'écart entre le prix de clôture et la moyenne mobile simple afin de déterminer le moment où la tendance du marché s'inverse, permettant ainsi d'acheter bas et de vendre haut.

Principe de la stratégie

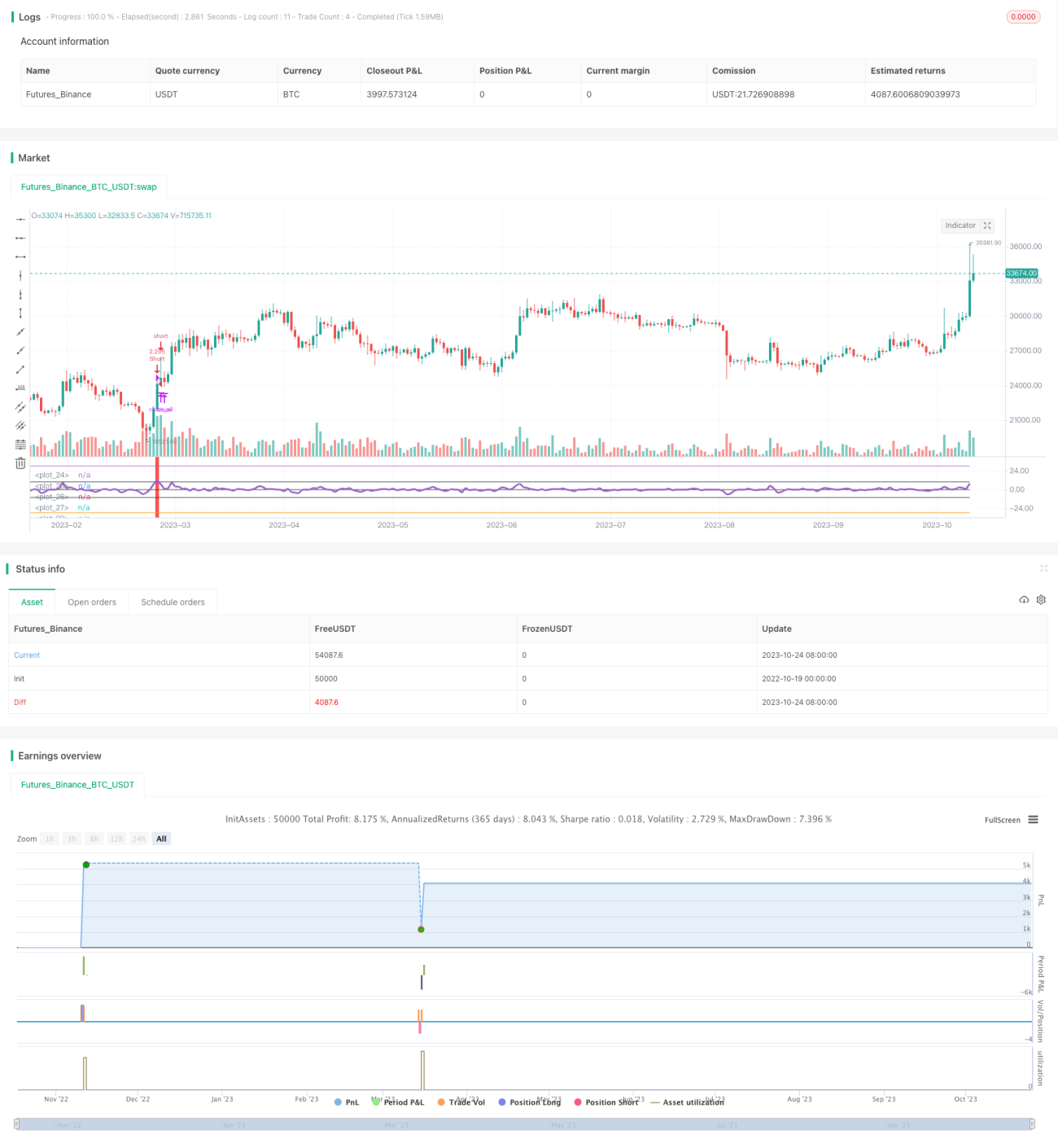

La stratégie calcule d'abord la moyenne mobile simple sur 3 jours (sma). Elle calcule ensuite le rapport entre le prix de clôture (close) et la sma, puis soustrait 1, obtenant ainsi un indicateur ind. Lorsque ind croise au-dessus du paramètre prédéfini limit, cela signifie que le prix de clôture a nettement dépassé la sma, ce qui suggère de prendre une position longue ; lorsque ind croise en dessous de -limit, cela indique que le prix de clôture est nettement inférieur à la sma, suggérant de prendre une position courte.

La stratégie trace également l'axe zéro, l'axe limit et l'axe -limit. L'indicateur ind est coloré différemment selon la zone dans laquelle il se trouve, afin de faciliter l'analyse. Lorsque ind traverse limit ou -limit, un signal d'achat ou de vente est généré.

Lorsqu'un signal d'achat ou de vente apparaît, la stratégie ferme d'abord toute position opposée existante, puis ouvre une nouvelle position longue ou courte. Lorsque l'indicateur ind revient entre les axes zéro, toutes les positions sont fermées.

Avantages de la stratégie

-

Utilise le principe d'écart (gap) : lorsque le prix s'écarte nettement de la moyenne mobile, la stratégie adopte une approche contraire, ce qui diffère du suivi de tendance ; la stratégie d'écart cherche à capturer les points de retournement.

-

Trace les axes de l'indicateur pour visualiser facilement la position et les croisements de l'indicateur.

-

Logique de fermeture optimisée : la position actuelle est fermée avant d'ouvrir une nouvelle position en sens inverse, évitant ainsi des positions opposées inutiles.

-

Définit une plage horaire de trading pour éviter les positions overnight non nécessaires.

-

Permet d'activer ou désactiver l'entrée en positions longues et courtes, autorisant uniquement les achats ou uniquement les ventes.

Risques de la stratégie

-

La stratégie de suivi de moyenne mobile peut générer de nombreuses transactions perdantes ; elle nécessite de la patience pour conserver les positions.

-

La moyenne mobile, en tant qu'indicateur, manque de flexibilité et ne peut pas refléter rapidement les variations de prix.

-

Le paramètre prédéfini limit est relativement statique ; il doit être ajusté en fonction des différents actifs et conditions de marché.

-

La moyenne mobile ne permet pas d'identifier les fluctuations au sein d'une tendance ; il convient de la combiner avec des indicateurs de volatilité, etc.

-

Il est nécessaire d'optimiser les règles de gestion des positions, par exemple en définissant un stop-loss et un take-profit, ou en ne capturant les écarts qu'en début de tendance.

Pistes d'optimisation

-

Tester différents réglages de paramètres, par exemple la période de la sma, ou utiliser des moyennes mobiles adaptatives comme la moyenne mobile exponentielle.

-

Ajouter des critères comme la direction ou l'angle de la moyenne mobile pour éviter les transactions inutiles en période de consolidation.

-

Envisager une combinaison avec des indicateurs de volatilité, comme les bandes de Bollinger, pour suspendre les transactions en cas de forte volatilité.

-

Mettre en place des règles de gestion des positions : ouverture avec un nombre fixe d'unités, augmentation progressive de la position, gestion de capital, etc.

-

Définir des niveaux de stop-loss et de take-profit, ou suspendre les nouveaux ordres en cas de perte à un pourcentage fixe, pour contrôler le risque par transaction.

Conclusion

Cet article a présenté une analyse détaillée de la stratégie de suivi des écarts de moyenne mobile écrite par Noro. En exploitant la caractéristique des écarts de prix par rapport à la moyenne mobile, la stratégie conçoit des axes d'indicateurs et un système de coloration pour déterminer les moments d'entrée. La logique de fermeture des positions est également optimisée, et une plage horaire de trading est définie. Cependant, cette stratégie souffre des inconvénients inhérents au suivi de moyenne mobile et nécessite des optimisations supplémentaires concernant le réglage des paramètres, les règles de stop-loss, et la combinaison avec d'autres indicateurs, afin d'améliorer sa robustesse.

- 1