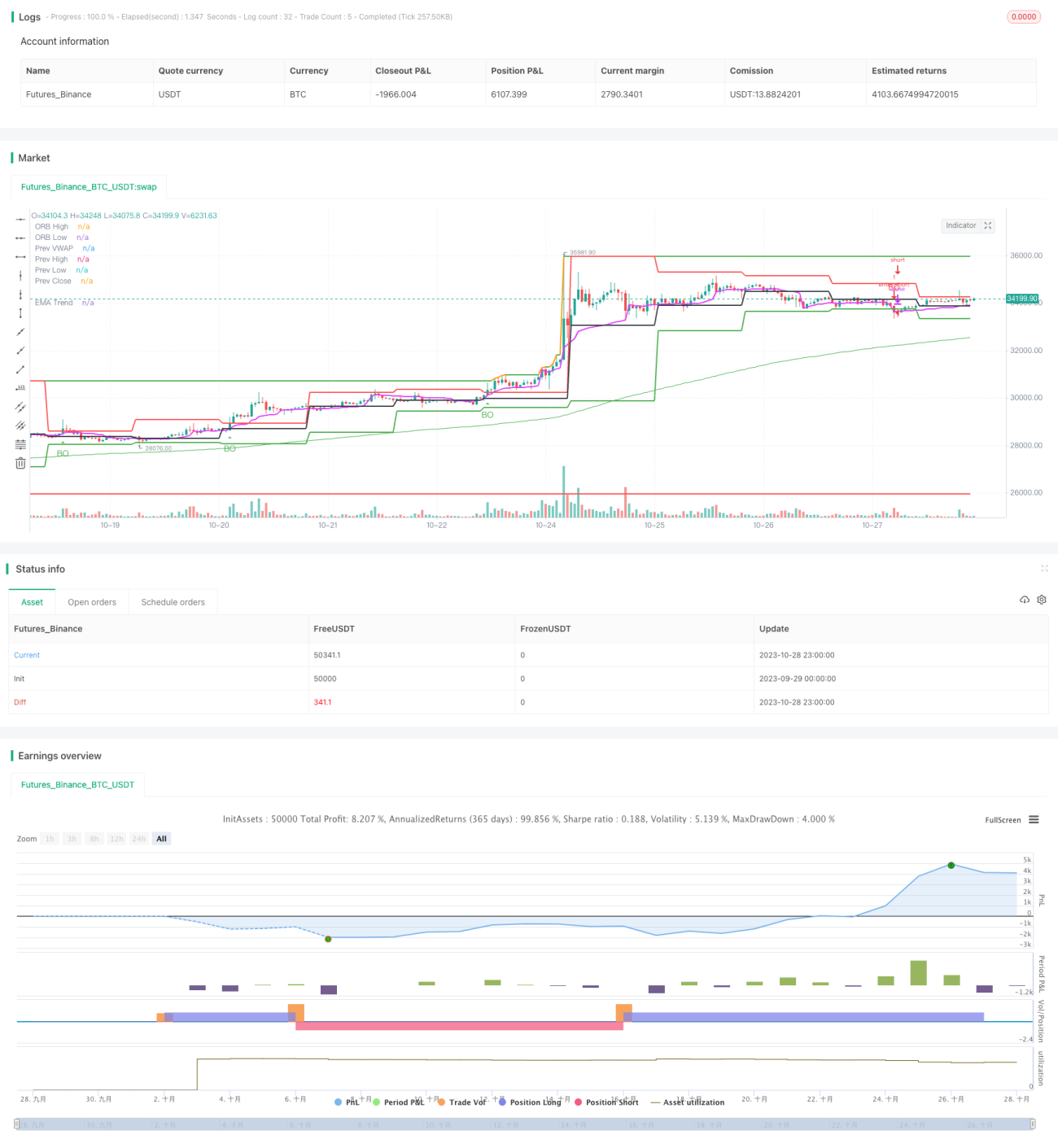

Stratégie de franchissement de moyennes mobiles de haut niveau

Aperçu

L'idée principale de cette stratégie est d'utiliser les ruptures de moyennes mobiles sur une période élevée pour réaliser du trading de tendance. Sur une échelle de temps élevée, lorsque le prix franchit à la hausse ou à la baisse la moyenne mobile, le début d'une tendance peut être identifié, et il est alors possible de suivre la direction appropriée.

Principe de la stratégie

Cette stratégie est développée en langage Pine Script et se compose principalement des parties suivantes :

-

Paramètres d'entrée

Définit le paramètre de période de la moyenne mobile

period, avec une valeur par défaut de 200 ; définit le paramètre de période de temps des chandelierstimeframe, avec une valeur par défaut de "D" pour le journalier. -

Calcul de la moyenne mobile

Utilise la fonction

ta.emapour calculer la moyenne mobile exponentielle (Exponential Moving Average). -

Détection de rupture

Utilise les fonctions

ta.crossoveretta.crossunderpour déterminer si le prix franchit à la hausse ou à la baisse la moyenne mobile. -

Affichage des signaux

Lorsqu'une rupture se produit, une flèche vers le haut ou vers le bas est dessinée sur le chandelier.

-

Ouverture et fermeture des positions

En cas de rupture, une position est ouverte dans la direction correspondante, et elle est fermée lorsque le double de la distance de stop-loss est atteint.

Cette stratégie repose principalement sur la capacité de jugement de tendance des moyennes mobiles sur une période élevée, en suivant la tendance par une simple opération de rupture. Il s'agit d'une stratégie de rupture plutôt traditionnelle.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Concept simple, facile à comprendre et à maîtriser.

-

Repose sur un seul indicateur de moyenne mobile, paramétrage simple.

-

Les opérations de rupture tendent à former des tendances, évitant les transactions fréquentes.

-

La période élevée affiche clairement la grande tendance, peu influencée par les fluctuations à court terme.

-

Possibilité de configurer différentes combinaisons de périodes pour s'adapter à divers instruments.

-

Permet de suivre facilement plusieurs instruments, difficile d'être bloqué simultanément.

Analyse des risques

Cette stratégie comporte également certains risques :

-

Les signaux de rupture peuvent être de fausses ruptures, incapables de filtrer efficacement les oscillations du marché.

-

Impossible de profiter efficacement des opportunités à court terme.

-

En cas d'erreur de direction majeure, les pertes peuvent être importantes.

-

Lorsque la période de la moyenne mobile et la période de transaction ne correspondent pas, il peut y avoir des transactions excessives ou des fuites.

-

Impossible d'arrêter les pertes en temps réel, le risque de pertes amplifiées est élevé.

Les solutions correspondantes aux risques incluent : combiner avec des indicateurs de tendance, ajouter des filtres, raccourcir la période de détention de manière appropriée, ajuster dynamiquement le niveau de stop-loss, etc.

Axes d'optimisation

Cette stratégie peut être optimisée à partir des aspects suivants :

-

Ajouter une combinaison d'indicateurs de tendance, tels que MACD, KD, pour améliorer la fiabilité des ruptures.

-

Ajouter des filtres basés sur le volume ou les bandes de Bollinger pour éviter les fausses ruptures.

-

Optimiser l'adéquation des paramètres de période pour mieux faire correspondre la période de détention avec la période de tendance.

-

Ajouter une stratégie de stop-loss en temps réel, en utilisant un trailing stop pour contrôler les pertes individuelles.

-

Envisager d'intégrer des techniques d'apprentissage automatique pour une optimisation dynamique des paramètres.

-

Tester différentes combinaisons d'allocations d'actifs pour améliorer la stabilité globale.

Résumé

Dans l'ensemble, cette stratégie est assez simple et pratique. Elle réalise un suivi de tendance par une simple rupture de moyenne mobile, facile à maîtriser, et peut servir de stratégie d'entrée de gamme pour le trading quantitatif. Cependant, elle présente quelques problèmes qui doivent être améliorés par la combinaison d'indicateurs, l'optimisation des paramètres, le stop-loss dynamique, etc., afin de rendre la stratégie plus stable et efficace. Elle offre un grand potentiel d'optimisation et d'extensibilité.

- 1