Stratégie de suivi de tendance par canal de prix

Stratégie Spectral Age

Aperçu

La stratégie Spectral Age est une stratégie de suivi de tendance basée sur des canaux de prix. Elle utilise des canaux de Donchian rapides et lents pour identifier la direction de la tendance et effectue des achats à la baisse et des ventes à la hausse lors des retracements. L'avantage de cette stratégie est qu'elle suit automatiquement la tendance, permettant un arrêt des pertes opportun et une ouverture de position inverse lors des changements de tendance. Cependant, elle présente également des risques de drawdowns et de niveaux de stop-loss trop serrés.

Principe de la stratégie

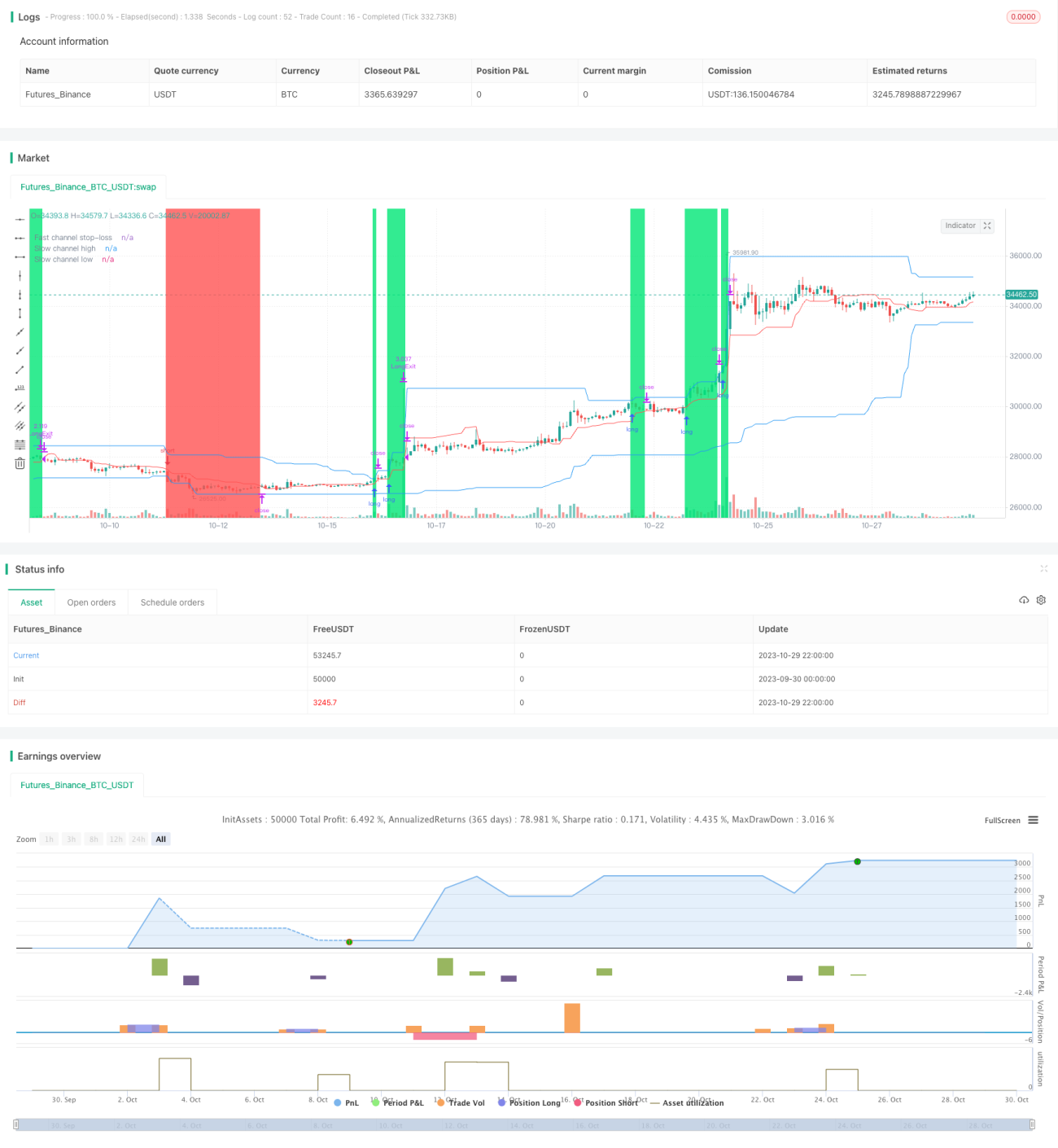

La stratégie définit d'abord une période de canal rapide de 20 bougies et une période de canal lent de 50 bougies. Le canal rapide est utilisé pour fixer le prix de stop-loss, tandis que le canal lent sert à déterminer la direction de la tendance et le moment d'entrée.

La stratégie calcule d'abord le plus haut et le plus bas du canal rapide, et prend la ligne médiane comme ligne de stop-loss. Simultanément, elle calcule le plus haut et le plus bas du canal lent, les bandes supérieure et inférieure servant de lignes d'entrée.

Lorsque le prix franchit la bande supérieure du canal lent, on prend une position longue ; lorsqu'il franchit la bande inférieure du canal lent, on prend une position courte. Après l'entrée, le stop-loss est placé sur la ligne médiane du canal rapide.

Ainsi, le canal lent détermine la direction générale de la tendance, tandis que le canal rapide suit les ruptures à petite échelle pour définir le stop-loss. Lorsque la tendance majeure s'inverse, le prix franchit d'abord la ligne de stop-loss du canal rapide, déclenchant ainsi l'arrêt des pertes.

Avantages de la stratégie

-

Suivi automatique de la tendance et arrêt des pertes en temps opportun. Grâce à la structure à double canal, la stratégie suit automatiquement la tendance et stoppe rapidement les pertes en cas de retournement.

-

Ouverture de position lors des retracements, offrant un certain filtrage de tendance. Les entrées ne se produisent que lorsque le prix franchit les limites du canal, ce qui permet d'éliminer certaines fausses ruptures non directionnelles.

-

Risque contrôlable. La distance de stop-loss est relativement étroite, permettant de limiter les pertes individuelles.

Risques de la stratégie

-

Drawdowns importants. Les stratégies de suivi de tendance peuvent subir des drawdowns conséquents, ce qui nécessite une préparation mentale.

-

Stop-loss trop serrés. La période du canal rapide étant courte, la distance de stop-loss est étroite, ce qui expose à des sorties prématurées. On peut élargir la période du canal rapide.

-

Tendance à générer trop de transactions. La structure à double canal entraîne de nombreux points d'achat et de vente ; il convient de contrôler raisonnablement la taille des positions.

Directions d'optimisation

-

Ajouter des conditions de filtrage à l'ouverture. On peut intégrer des indicateurs comme la volatilité pour filtrer les ruptures peu directionnelles.

-

Optimiser les paramètres de période des canaux. On peut rechercher de manière plus systématique la combinaison optimale de paramètres.

-

Combiner plusieurs horizons temporels pour la prise de décision. On peut déterminer la tendance majeure sur un horizon plus élevé et exécuter les transactions sur un horizon plus bas.

-

Ajuster dynamiquement la distance de stop-loss. On peut l'adapter en fonction de la volatilité du marché.

Résumé

La stratégie Spectral Age est globalement une stratégie de suivi de tendance assez standard. Elle utilise des canaux de prix pour juger de la direction de la tendance et fixe un stop-loss pour contrôler le risque. Cette stratégie présente certains avantages, mais souffre de problèmes de drawdowns et de stop-loss trop serrés. En optimisant les paramètres des canaux, en ajoutant des conditions de filtrage, etc., on peut obtenir de meilleurs résultats. Cependant, il faut noter que les stratégies de suivi de tendance exigent une bonne discipline psychologique de la part du trader, et il faut se préparer mentalement aux drawdowns.

- 1