Stratégie combinée optimisée par le rapport signal/bruit pour double oscillation et retournement

Aperçu

Cette stratégie combine la stratégie de double retournement oscillatoire et la stratégie d'optimisation du rapport signal/bruit pour former une stratégie de trading plus robuste et plus stable. La stratégie vise à générer des signaux de trading plus précis aux points de retournement de tendance.

Principe de la stratégie

La stratégie de double retournement oscillatoire calcule les valeurs K rapides et lentes des 14 derniers jours pour déterminer si le prix a connu un retournement sur deux jours de bourse consécutifs. En cas de retournement, si le K rapide est inférieur à 50, cela indique un signal d'achat ; s'il est supérieur à 50, un signal de vente.

La stratégie d'optimisation du rapport signal/bruit calcule l'indicateur de rapport signal/bruit sur les 21 derniers jours et le lisse avec une moyenne mobile simple sur 29 jours. Lorsque le rapport signal/bruit franchit à la hausse sa moyenne mobile, c'est un signal de vente ; lorsqu'il franchit à la baisse, c'est un signal d'achat.

Enfin, la stratégie n'effectue des opérations d'achat ou de vente que lorsque les deux stratégies (double retournement oscillatoire et optimisation du rapport signal/bruit) émettent simultanément le même signal d'achat ou de vente.

Analyse des avantages de la stratégie

-

La combinaison de plusieurs stratégies permet de générer des signaux de trading plus précis, évitant les faux signaux d'une stratégie unique.

-

La stratégie de double retournement oscillatoire peut capter les points de retournement de tendance, tandis que la stratégie d'optimisation du rapport signal/bruit peut filtrer les faux signaux. Leur combinaison permet de trader avec précision aux points de retournement.

-

Les paramètres de calcul sont optimisés, par exemple les paramètres Stochastiques rapide/lent sur 14 jours, la période du rapport signal/bruit sur 21 jours, etc., ce qui permet de refléter la tendance récente sans être trop affecté par le bruit.

-

L'utilisation d'un double signal de confirmation réduit considérablement le risque de trading et limite les pertes inutiles.

Analyse des risques de la stratégie

-

Les signaux de retournement peuvent être retardés, empêchant un achat au plus bas absolu ou une vente au plus haut. Ce délai peut être réduit en ajustant les paramètres.

-

La double confirmation des signaux peut entraîner la perte de certaines opportunités de trading. Assouplir les conditions de confirmation pourrait les récupérer, mais augmenterait également le risque.

-

Les paramètres du rapport signal/bruit doivent être optimisés ; une mauvaise configuration des périodes peut faire manquer des signaux importants ou générer des signaux erronés.

-

La nécessité de surveiller plusieurs indicateurs simultanément augmente la complexité de la stratégie, ce qui nécessite une optimisation du code et des ressources de calcul.

Pistes d'optimisation de la stratégie

-

Tester d'autres combinaisons d'indicateurs pour trouver de meilleurs signaux combinés, par exemple MACD, RSI, etc.

-

Optimiser les paramètres de la stratégie de double retournement oscillatoire pour que les signaux de retournement soient plus précis et plus rapides.

-

Optimiser la période du rapport signal/bruit pour trouver le meilleur point d'équilibre.

-

Ajouter une stratégie de stop-loss pour contrôler les pertes potentielles sur chaque transaction.

-

Envisager l'utilisation de méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres, rendant la stratégie plus adaptative.

Résumé

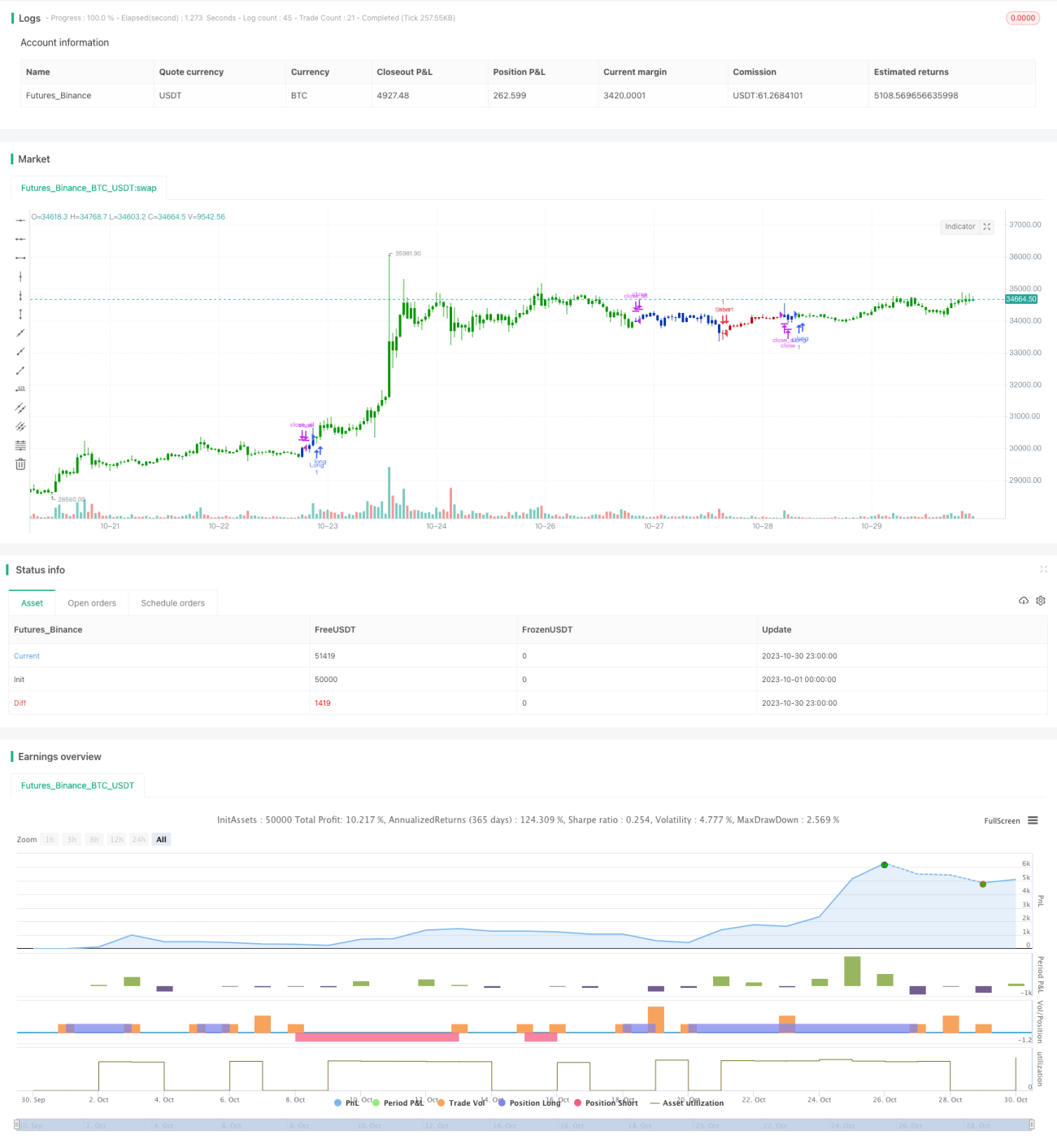

Cette stratégie, en combinant la stratégie de double retournement oscillatoire et la stratégie d'optimisation du rapport signal/bruit, fournit des signaux de trading stables aux points de retournement de tendance. Les paramètres optimisés réduisent considérablement la probabilité de faux signaux, et le principe de double confirmation diminue le risque de trading. La stratégie peut être encore améliorée en optimisant les paramètres des indicateurs et en ajoutant des mesures de stop-loss. Dans l'ensemble, cette stratégie est stable et présente une valeur pratique en trading.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 196/01/2021

// This is combo strategies for get a cumulative signal. - 1