Stratégie de croisement doré avec poursuite des hausses et vente lors des baisses

Aperçu

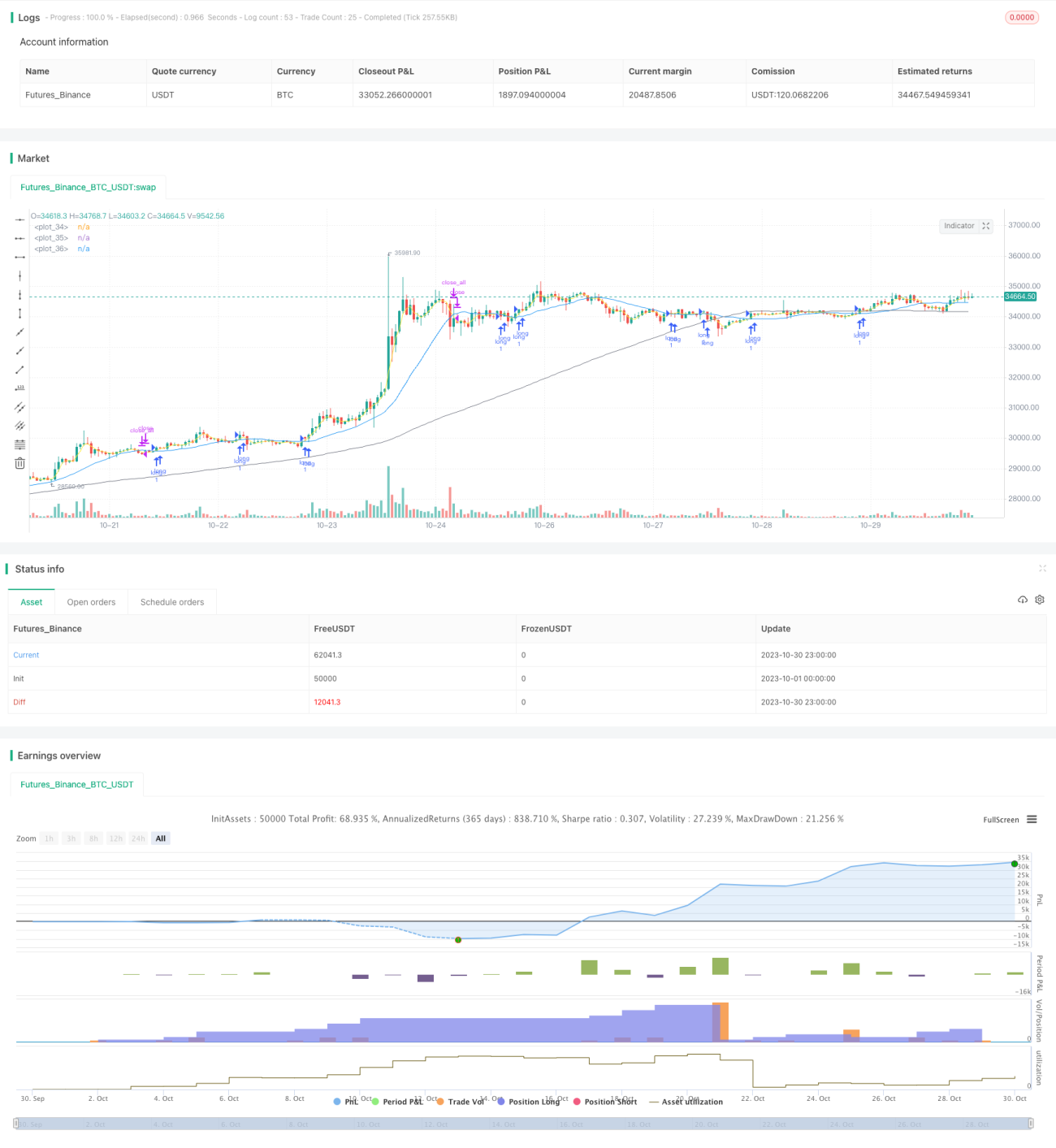

Cette stratégie détermine le moment d'entrée en position en calculant le croisement doré entre une moyenne mobile à court terme et une moyenne mobile à long terme, et fixe un stop-loss pour sortir de la position. Il s'agit d'une stratégie typique de suivi de tendance. Elle est adaptée aux marchés présentant une tendance haussière claire, permettant de suivre la tendance, de profiter de la dynamique haussière et de limiter les pertes en cas de retournement.

Principe de la stratégie

La stratégie repose principalement sur le calcul de deux moyennes mobiles (court terme et long terme) et l'observation de leurs croisements pour juger de la tendance du marché. La logique est la suivante :

- Calculer la moyenne mobile simple sur 3 jours (short_ma) comme moyenne mobile à court terme.

- Calculer la moyenne mobile simple sur 19 jours (long_ma) comme moyenne mobile à long terme.

- Lorsque la moyenne mobile à court terme croise à la hausse la moyenne mobile à long terme, un signal d'achat (long) est émis et une position longue est ouverte.

- Lorsque le prix monte au-dessus du prix d'entrée * (1 + pourcentage de stop-loss), toutes les positions sont fermées.

- Lorsque la moyenne mobile à court terme croise à la baisse la moyenne mobile à long terme, un signal de vente (short) est émis et une position courte est ouverte.

- En effectuant un backtest sur une période de dates spécifique, on limite la plage de temps d'exécution de la stratégie.

- En calculant une moyenne mobile simple sur 100 jours comme indicateur de grande tendance, on ne trade que lorsque la grande tendance est haussière.

Cette stratégie exploite pleinement le principe du croisement doré des moyennes mobiles. Dans une tendance haussière soutenue, l'entrée en position longue lorsque la moyenne mobile à court terme dépasse la moyenne mobile à long terme permet de capter efficacement les opportunités de tendance. Lorsque la moyenne mobile à court terme passe sous la moyenne mobile à long terme, on sort de la position longue et on entre en position courte, ce qui permet de contrôler efficacement le risque.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Logique claire et facile à comprendre, grâce à l'utilisation des croisements de moyennes mobiles pour déterminer la direction de la tendance.

- Règle d'entrée simple et efficace, permettant de suivre la tendance et de contrôler le risque.

- Mise en place d'un stop-loss pour verrouiller les gains, permettant de limiter les pertes en cas de retournement.

- Trading uniquement lorsque la grande tendance est haussière, ce qui filtre la plupart des faux signaux en période de consolidation.

- Paramètres des moyennes mobiles personnalisables pour s'adapter aux caractéristiques de différents marchés.

- Possibilité de définir une plage de dates de backtest pour valider la stratégie sur une période spécifique.

Analyse des risques

Cette stratégie comporte également certains risques :

- Sensibilité aux paramètres des moyennes mobiles ; des réglages différents peuvent affecter les performances.

- Basée uniquement sur des données historiques (curve fitting), elle ne peut pas traiter les situations exceptionnelles.

- Incapacité à gérer efficacement les gaps de prix, ce qui peut entraîner un dépassement du stop-loss.

- Risque d'être pris au piège dans un marché sans tendance ; un stop-loss raisonnable est nécessaire.

- Adaptée uniquement aux marchés avec une tendance claire, pas aux marchés latéraux ou en range.

- Le choix de la plage de temps de backtest influence les résultats de validation de la stratégie.

Pistes d'optimisation

La stratégie peut être améliorée sur les aspects suivants :

- Tester différentes combinaisons de paramètres pour trouver les meilleurs, comme les périodes des moyennes mobiles.

- Ajouter d'autres indicateurs techniques pour une décision plus complète (MACD, Bandes de Bollinger, etc.).

- Mettre en place un trailing stop dynamique pour mieux contrôler le risque.

- Optimiser la logique d'entrée et de stop-loss, par exemple en considérant une entrée après cassure d'un précédent sommet.

- Tester sur différentes conditions de marché pour évaluer la robustesse de la stratégie.

- Envisager l'ajout de modèles de machine learning pour l'optimisation des paramètres ou la détection de signaux.

- Ajouter une gestion des cas exceptionnels comme les gaps de prix ou les stop-loss dépassés.

Résumé

Cette stratégie capture efficacement les tendances haussières grâce au principe simple et efficace du croisement de moyennes mobiles, avec un stop-loss pour contrôler le risque. Elle peut générer de bons rendements sur des marchés présentant une tendance claire. Cependant, elle présente certaines limites et nécessite des optimisations et tests supplémentaires pour devenir plus stable et performante. Dans l'ensemble, la logique est claire, facile à comprendre et à implémenter, ce qui la rend adaptée aux débutants.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Ta3MooChi

//@version=5

strategy("전략", overlay=true,process_orders_on_close = true, pyramiding = 100)- 1