Stratégie de trading quantitatif à double pression

Aperçu

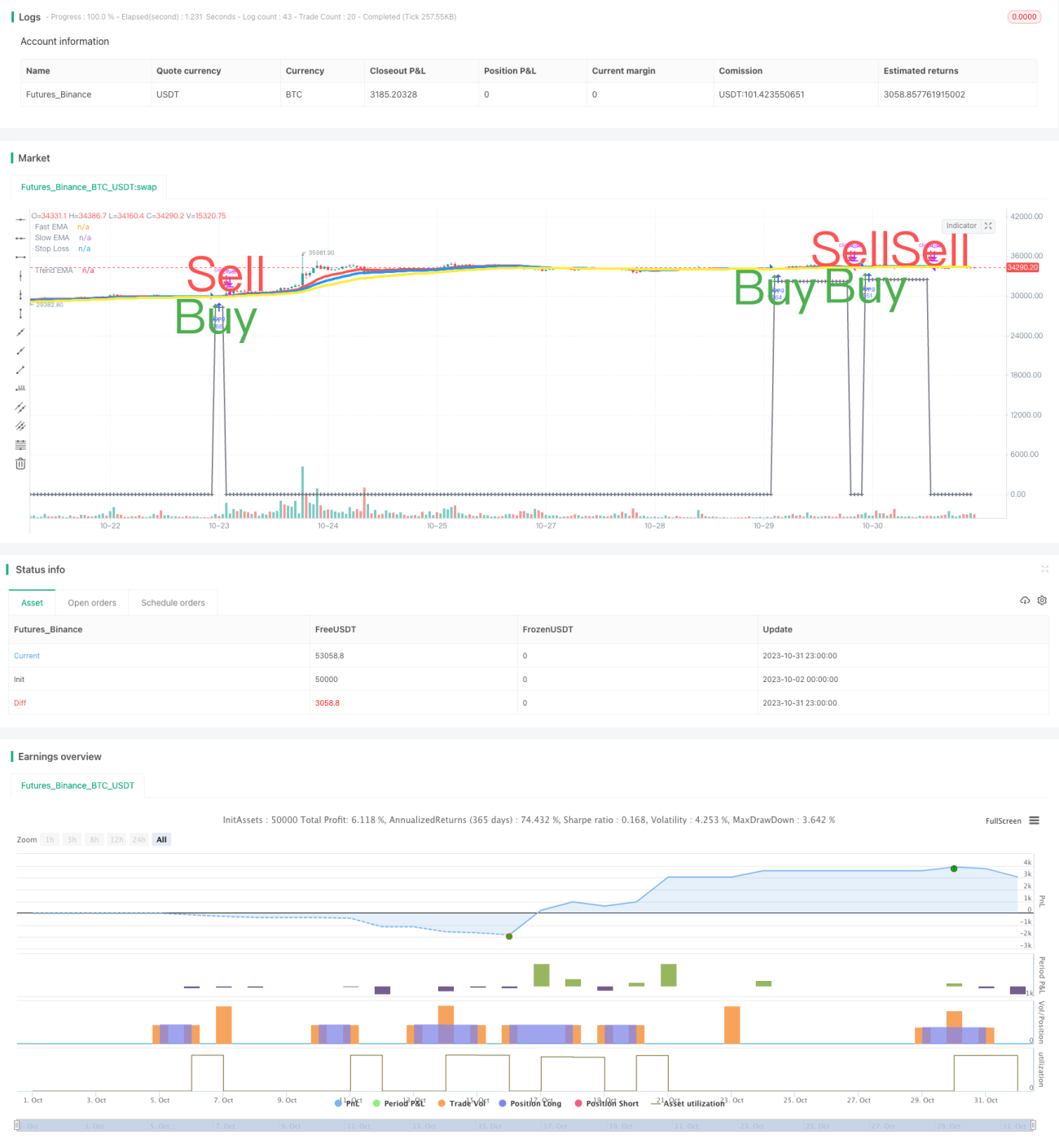

La stratégie de trading quantitatif à double pression est une stratégie de suivi de tendance combinant l'indicateur stochastique et l'indicateur de volume. Cette stratégie utilise principalement les lignes K et D du stochastique ainsi que l'indicateur de volume pour générer des signaux d'achat et de vente, avec des signaux supplémentaires provenant des croisements de moyennes mobiles (croisement doré et croisement mortel).

Principe de la stratégie

Signal d'achat

La logique principale de déclenchement d'un signal d'achat est la suivante :

-

Les lignes K et D descendent simultanément sous la zone de survente (par exemple 20), puis se croisent à la hausse, avec les deux lignes K et D en tendance haussière.

-

Le volume est supérieur à un certain seuil (par exemple 1,4 fois le volume moyen).

-

Le cours de clôture est supérieur au cours d'ouverture (bougie blanche).

Des signaux d'achat supplémentaires peuvent également provenir de :

-

Croisement doré des moyennes mobiles : la MMA rapide croise au-dessus de la MMA lente, et les deux moyennes sont en hausse simultanément.

-

Les lignes K et D, après être venues de niveaux bas, entrent dans la zone de survente (par exemple, passant de sous 20 à l'intervalle 20-80).

Signal de vente

La logique principale de déclenchement d'un signal de vente est la suivante :

-

Les lignes K et D entrent simultanément dans la zone de surachat (par exemple 80).

-

Croisement mortel des moyennes mobiles : la MMA rapide croise au-dessous de la MMA lente.

-

La ligne K croise au-dessous de la ligne D, et les deux lignes K et D sont en tendance baissière.

Signal de stop-loss

Un pourcentage (par exemple 6 %) du prix d'achat est défini comme seuil de stop-loss. Si le prix casse ce seuil, un ordre de vente stop-loss est déclenché.

Analyse des avantages de la stratégie

- Utilisation de deux indicateurs stochastiques pour éviter les faux signaux.

- Filtrage du bruit grâce au volume, garantissant la tendance.

- Superposition de multiples signaux pour améliorer la précision.

- Les moyennes mobiles aident à déterminer la direction de la grande tendance.

- Mise en place d'une stratégie de stop-loss pour contrôler le risque.

Avantage 1 : Double indicateur stochastique pour éviter les faux signaux

Un seul indicateur stochastique peut générer de nombreux faux signaux. Cette stratégie combine les lignes K et D (moyenne mobile de la ligne K), ce qui permet de filtrer efficacement les faux signaux et d'assurer la fiabilité des signaux.

Avantage 2 : Filtrage du bruit par le volume pour garantir la tendance

L'ajout d'une condition de volume comme critère auxiliaire exige que le volume dépasse un certain seuil, filtrant ainsi les points d'achat/vente non tendanciels à faible volume et réduisant le risque de positions piégées.

Avantage 3 : Superposition de multiples signaux pour améliorer la précision

La stratégie agrège plusieurs signaux d'achat/vente issus du stochastique, du volume et des moyennes mobiles. Ces signaux doivent se déclencher simultanément pour produire un véritable signal de transaction. La superposition de multiples indicateurs améliore la fiabilité des signaux.

Avantage 4 : Les moyennes mobiles aident à déterminer la direction de la grande tendance

L'ajout de règles basées sur les moyennes mobiles, par exemple en ne considérant les signaux d'achat que lorsque les deux moyennes (rapide et lente) montent ensemble, permet d'éviter les achats à contre-tendance ou les poursuites de sommets, en jugeant la tendance sur une période plus longue.

Avantage 5 : Mise en place d'une stratégie de stop-loss pour contrôler le risque

La stratégie intègre un mécanisme de stop-loss : si le prix chute en dessous d'un certain pourcentage du prix d'achat, une vente automatique est déclenchée. Cela permet de limiter efficacement la perte maximale par transaction.

Analyse des risques

- Les paramètres de la stratégie nécessitent un réglage minutieux ; une configuration inappropriée peut entraîner de mauvaises performances.

- Le point de stop-loss doit tenir compte du risque de gap.

- Il faut surveiller le risque de liquidité de l'instrument négocié.

- Il convient de prêter attention au risque de décalage temporel entre les indicateurs sur différentes périodes.

Risque 1 : Les paramètres de la stratégie nécessitent un réglage minutieux

Cette stratégie comporte plusieurs paramètres (stochastique, moyennes mobiles, volume, etc.). Ces paramètres doivent être optimisés pour chaque instrument ; une configuration inappropriée peut donner des résultats insatisfaisants.

Risque 2 : Le point de stop-loss doit tenir compte du risque de gap

Lors de la définition du stop-loss, il faut considérer la possibilité de gaps de prix. Si le stop-loss est trop proche du prix d'achat, un gap peut déclencher une perte inutile.

Risque 3 : Il faut surveiller le risque de liquidité de l'instrument négocié

Pour les instruments peu liquides, la règle de volume peut filtrer trop de signaux. Il faut alors assouplir la condition de volume.

Risque 4 : Il convient de prêter attention au risque de décalage temporel entre les indicateurs sur différentes périodes

Des incohérences temporelles entre indicateurs de différentes périodes peuvent affecter la précision des signaux. Il est nécessaire de vérifier la cohérence temporelle des signaux.

Pistes d'optimisation

Cette stratégie peut être optimisée selon les axes suivants :

- Optimiser les paramètres pour améliorer la stabilité.

- Introduire des méthodes d'apprentissage automatique pour ajuster dynamiquement les paramètres.

- Optimiser la stratégie de stop-loss pour réduire le taux de stop-loss.

- Ajouter davantage de filtres pour réduire le nombre de transactions.

- Essayer des ordres conditionnels ou des stratégies de prise de bénéfices pour améliorer le rendement.

Piste 1 : Optimiser les paramètres pour améliorer la stabilité

On peut utiliser des méthodes plus systématiques comme les algorithmes génétiques pour optimiser les paramètres principaux, garantissant des performances stables sur différents cycles de marché.

Piste 2 : Introduire des méthodes d'apprentissage automatique pour ajuster dynamiquement les paramètres

On peut entraîner un modèle à évaluer en temps réel l'état du marché et ajuster les paramètres de la stratégie en conséquence, réalisant une optimisation dynamique.

Piste 3 : Optimiser la stratégie de stop-loss pour réduire le taux de stop-loss

Rechercher de meilleures stratégies de stop-loss qui, tout en maintenant le contrôle du risque, réduisent au maximum les stop-loss inutiles, augmentant ainsi l'espace de profit.

Piste 4 : Ajouter davantage de filtres pour réduire le nombre de transactions

Renforcer judicieusement les filtres pour diminuer le nombre de transactions, réduire l'impact des coûts de transaction, et obtenir un retour par transaction plus élevé.

Piste 5 : Essayer des ordres conditionnels ou des stratégies de prise de bénéfices pour améliorer le rendement

Selon les caractéristiques du marché, concevoir des stratégies d'ordres conditionnels ou de stop suiveur afin de clôturer la position au point de profit maximal tout en maintenant le stop-loss.

Conclusion

Cette stratégie prend en compte plusieurs aspects : jugement de tendance, contrôle du risque, fréquence des transactions, etc. Son cœur réside dans l'utilisation du double stochastique combiné au volume pour juger la tendance, ainsi que le mécanisme de stop-loss pour le contrôle du risque. Les prochaines étapes d'optimisation pourraient porter sur l'amélioration de la stabilité des paramètres, l'ajustement dynamique des paramètres, la réduction du taux de stop-loss, etc., afin d'obtenir des rendements stables dans un plus grand nombre d'environnements de marché.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// SW SVE - Stochastic+Vol+EMAs [Sergio Waldoke]

// Script created by Sergio Waldoke (BETA VERSION v0.5, fine tuning PENDING)

// Stochastic process is the main source of signals, reinforced on buying by Volume. Also by Golden Cross.- 1