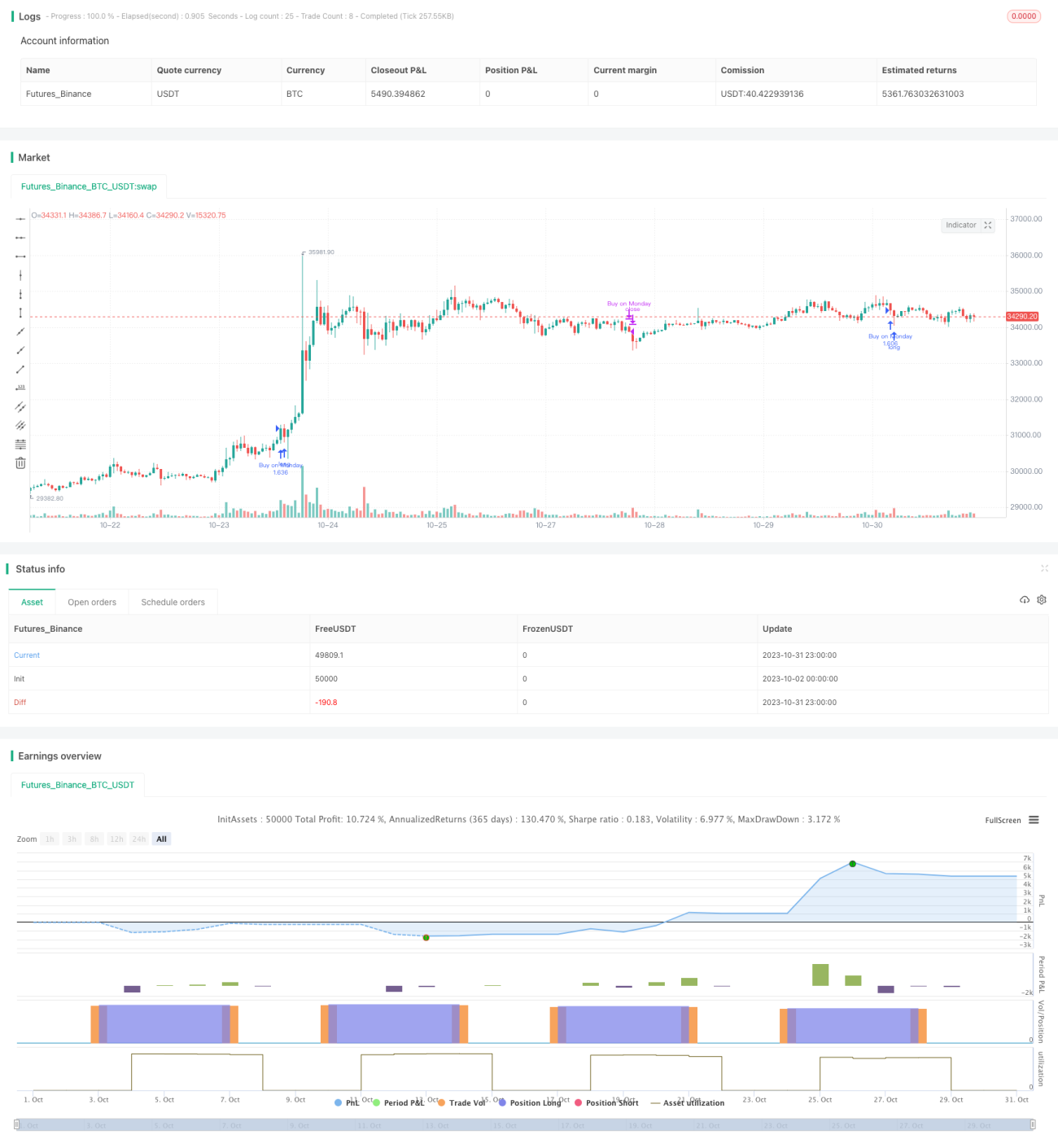

Stratégie d'achat en début de mois et de liquidation en fin de mois

L'idée centrale de cette stratégie est d'ouvrir une position longue le premier jour de bourse de chaque mois et de la clôturer le dernier jour de bourse. Il s'agit d'une stratégie très simple, principalement utilisée à des fins pédagogiques.

Principe de la stratégie

Cette stratégie définit d'abord le premier jour de bourse du mois (lundi) comme signal d'ouverture de position, et le dernier jour de bourse (vendredi) comme signal de clôture.

Lors de l'ouverture, si le réglage "uniquement long" est activé, la position est directement prise à l'achat ; si la vente à découvert est autorisée, les positions longues et courtes sont ouvertes simultanément.

Lors de la clôture, si la vente à découvert est autorisée, toutes les positions sont liquidées ; si l'on est en mode "uniquement long", seules les positions longues sont clôturées.

Pour limiter les risques, la stratégie intègre également un stop-loss simple. Lorsque le prix atteint le seuil de stop-loss, la position est forcée à être clôturée pour stopper la perte.

Dans l'ensemble, la logique de cette stratégie est très simple et directe, ce qui en fait une stratégie mensuelle de base, idéale pour une démonstration pédagogique. En pratique, on peut l'optimiser en ajustant les signaux d'entrée et de sortie, ainsi que la méthode de stop-loss, selon ses besoins.

Avantages de la stratégie

-

Logique simple et directe, très adaptée aux débutants.

-

Période de détention mensuelle, faible fréquence d'opérations, adaptée aux investisseurs recherchant la stabilité.

-

Possibilité de choisir entre positions longues et courtes, répondant aux différents styles de traders.

-

Inclusion d'une fonction de stop-loss permettant de contrôler partiellement le risque individuel.

Risques de la stratégie

-

Les moments d'entrée et de sortie sont fixes, sans adaptation aux conditions du marché, ce qui expose à un risque d'arbitrage.

-

Absence d'indicateurs quantitatifs, ce qui entraîne un risque de suivi aveugle.

-

Un stop-loss unique sur une action peut être facilement franchi, ne permettant pas de contrôler efficacement le risque de queue (Tail Risk).

-

La taille de position est fixe, sans ajustement selon les conditions du marché.

-

L'incertitude liée à l'exécution des ordres peut empêcher une mise en œuvre parfaite de la stratégie.

-

Une méthode de stop-loss simple peut entraîner des pertes trop petites ; il conviendrait d'utiliser des stop-loss dynamiques comme le volatility stop.

Pistes d'optimisation de la stratégie

-

Introduire des indicateurs quantitatifs pour évaluer l'état du marché et ajuster dynamiquement le rythme d'ouverture des positions.

-

Se référer à un indice de référence pour évaluer la force relative d'une action et choisir d'entrer ou non.

-

Ajuster dynamiquement la taille des positions en fonction d'indicateurs de risque tels que la volatilité du marché.

-

Utiliser un stop-loss dynamique, ou même un stop-loss à plusieurs niveaux.

-

Ajouter un module de trading algorithmique pour garantir l'exécution des signaux.

-

Optimiser la gestion du capital en ajustant les positions sur les contrats à terme d'indices selon les différentes conditions de marché.

-

Combiner l'apprentissage automatique pour évaluer la qualité des actions et sélectionner celles dans lesquelles entrer.

Conclusion

Cette stratégie est une stratégie de base consistant à acheter en début de mois et à vendre en fin de mois. Sa logique est simple et facile à comprendre, ce qui la rend adaptée aux débutants. Cependant, pour être rentable dans un marché complexe et changeant, il est nécessaire d'optimiser les moments d'entrée et de sortie, la méthode de stop-loss, la gestion des positions, etc. Il est essentiel de comprendre en profondeur les forces et les faiblesses de la stratégie, d'améliorer continuellement le système et de développer sa propre solution de trading quantitatif.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Je_Buurman September 1st 2020

//@version=4

strategy("Buurmans Tutorial", overlay=true, initial_capital=1000, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.2)- 1