Stratégie de trading à double piste Oma et Apollo

Aperçu

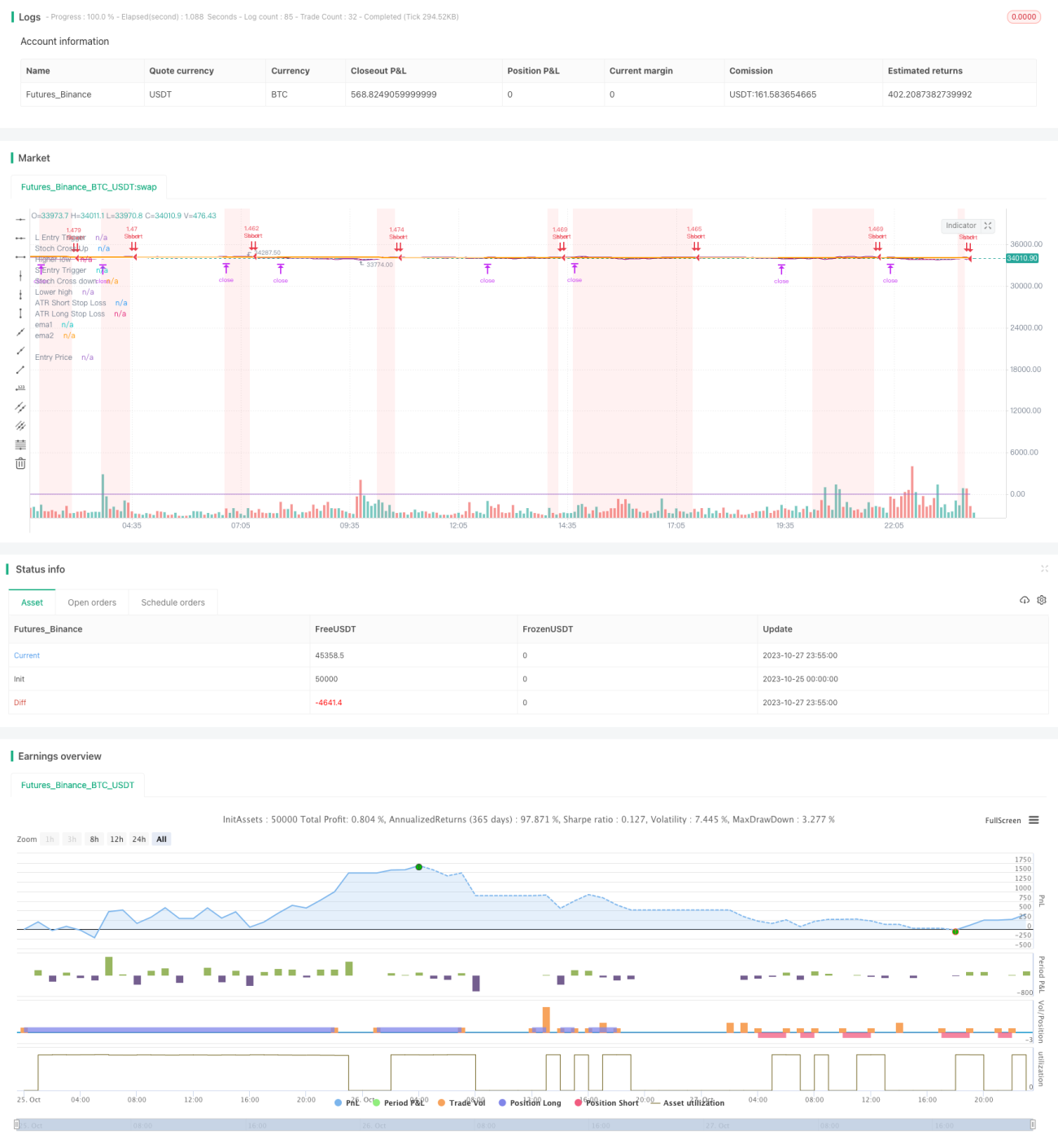

Cette stratégie combine deux indicateurs techniques courants, l'indicateur Oma et l'indicateur Apollo, pour réaliser des transactions à deux voies (long et short). L'idée de base est de rechercher des opportunités d'entrée sur les replis de prix à court terme lorsque la tendance à moyen et long terme est haussière, et de rechercher des opportunités d'entrée sur les rebonds de prix à court terme lorsque la tendance à moyen et long terme est baissière.

Principe de la stratégie

La stratégie utilise deux moyennes mobiles, 50 jours et 200 jours, pour déterminer la tendance à moyen et long terme. Une moyenne mobile 50 jours au-dessus de la moyenne mobile 200 jours indique une tendance haussière, et inversement pour une tendance baissière.

Ensuite, la stratégie utilise l'indicateur Oma pour identifier les opportunités de retournement de prix à court terme. L'indicateur Oma comprend une ligne %K et une ligne %D, qui sont les résultats du RSI lissé par une moyenne mobile simple. Lorsque la ligne %K descend en dessous de la ligne %D depuis la zone de surachat (au-dessus de 80), cela indique que le prix passe d'un état de surachat à une baisse de rebond, constituant une opportunité de vente à découvert. Lorsque la ligne %K dépasse la ligne %D à la hausse depuis la zone de survente (en dessous de 20), cela indique que le prix rebondit depuis la zone de survente, constituant une opportunité d'achat.

De plus, pour filtrer davantage les faux signaux, la stratégie introduit l'indicateur Apollo. L'indicateur Apollo montre les points extrêmes de la valeur %D de la bougie. Lorsque la ligne %K forme un nouveau plus bas, cela signifie que la force du rebond est faible ; lorsqu'elle forme un nouveau plus haut, cela signifie que la force du rebond est forte. Combiné aux signaux de l'indicateur Oma, cela améliore encore la précision des entrées.

Plus précisément, dans une tendance haussière, la stratégie vérifie l'indicateur Oma pour détecter une opportunité haussière lorsque la zone de survente croise à la baisse, tout en vérifiant les nouveaux plus hauts pour confirmer la force du rebond ; dans une tendance baissière, la stratégie vérifie l'indicateur Oma pour détecter une opportunité baissière lorsque la zone de surachat croise à la hausse, tout en vérifiant les nouveaux plus bas pour confirmer l'affaiblissement de la force du rebond.

Grâce à ce processus, la stratégie exploite pleinement les avantages du jugement de tendance à moyen et long terme et des indicateurs de retournement à court terme, construisant ainsi un système de trading stable à deux voies.

Avantages de la stratégie

-

Cette stratégie combine le jugement de tendance et les indicateurs de retournement, tirant parti à la fois du trading de tendance et du trading contraire, formant un cadre de trading mixte stable.

-

Grâce au double filtrage des indicateurs, le taux de faux signaux est réduit et la fiabilité des signaux est améliorée.

-

Les paramètres de la stratégie sont relativement simples, faciles à comprendre et à optimiser, adaptés au trading quantitatif.

-

Les performances de la stratégie sont robustes, avec un bon ratio de réussite et un rapport risque/rendement favorable.

-

L'approche à deux voies (long et short) permet de générer en continu des opportunités de trading, sans se limiter à une seule direction.

Risques de la stratégie

-

En tant que stratégie de retournement, elle peut entraîner une série de pertes consécutives lorsque la tendance change.

-

Cette stratégie exige un bon contrôle émotionnel de la part du trader, car elle peut subir un certain niveau de drawdown.

-

Certains paramètres, comme la période des moyennes mobiles, comportent une certaine subjectivité ; ils doivent être optimisés par backtesting pour déterminer les valeurs appropriées.

-

Les indicateurs Oma et Apollo sont tous deux sensibles aux fluctuations anormales et peuvent devenir inefficaces en cas de mouvements extrêmes du marché.

-

Cette stratégie est mieux adaptée aux marchés agités et en range ; dans des marchés fortement tendanciels, ses performances peuvent être altérées.

Il est possible d'atténuer les risques en ajustant la période des moyennes mobiles pour introduire un filtre de tendance, et en ajoutant des stratégies de stop-loss et de take-profit. Lorsque le marché entre dans une tendance claire, on peut envisager de suspendre la stratégie pour éviter de trader dans cet environnement.

Pistes d'optimisation de la stratégie

-

Tester différentes combinaisons de paramètres pour obtenir un réglage optimal. Par exemple, on peut essayer d'utiliser des indicateurs comme la moyenne mobile exponentielle (EWMA).

-

Ajouter des indicateurs de divergence comme le Volume ou le BV pour valider davantage la fiabilité des signaux.

-

Introduire un indicateur de panique comme le VIX comme moniteur, et réduire la taille des positions en période de panique sur le marché.

-

Optimiser les stratégies de stop-loss et de take-profit, par exemple en utilisant un stop-loss dynamique basé sur l'ATR.

-

Introduire des algorithmes d'apprentissage automatique pour optimiser dynamiquement les paramètres.

-

Ajouter un modèle multifactoriel pour améliorer la qualité des signaux.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de trading quantitatif stable et efficace. Elle combine le jugement de tendance et les indicateurs de retournement, avec une double vérification par les indicateurs Oma et Apollo, ce qui permet de détecter efficacement les opportunités de retournement de prix à court terme. Par rapport à l'utilisation unique d'un système de tendance ou de retournement, cette stratégie est plus robuste et présente un meilleur contrôle du drawdown. C'est une stratégie de trading quantitatif recommandable. Bien sûr, les utilisateurs doivent également être conscients des risques qu'elle comporte et les maîtriser par l'optimisation des paramètres, l'utilisation de stop-loss et de take-profit, et l'identification de l'environnement de marché, afin d'obtenir les meilleurs résultats.

- 1