Stratégie de canal de Keltner basée sur la tendance

Aperçu

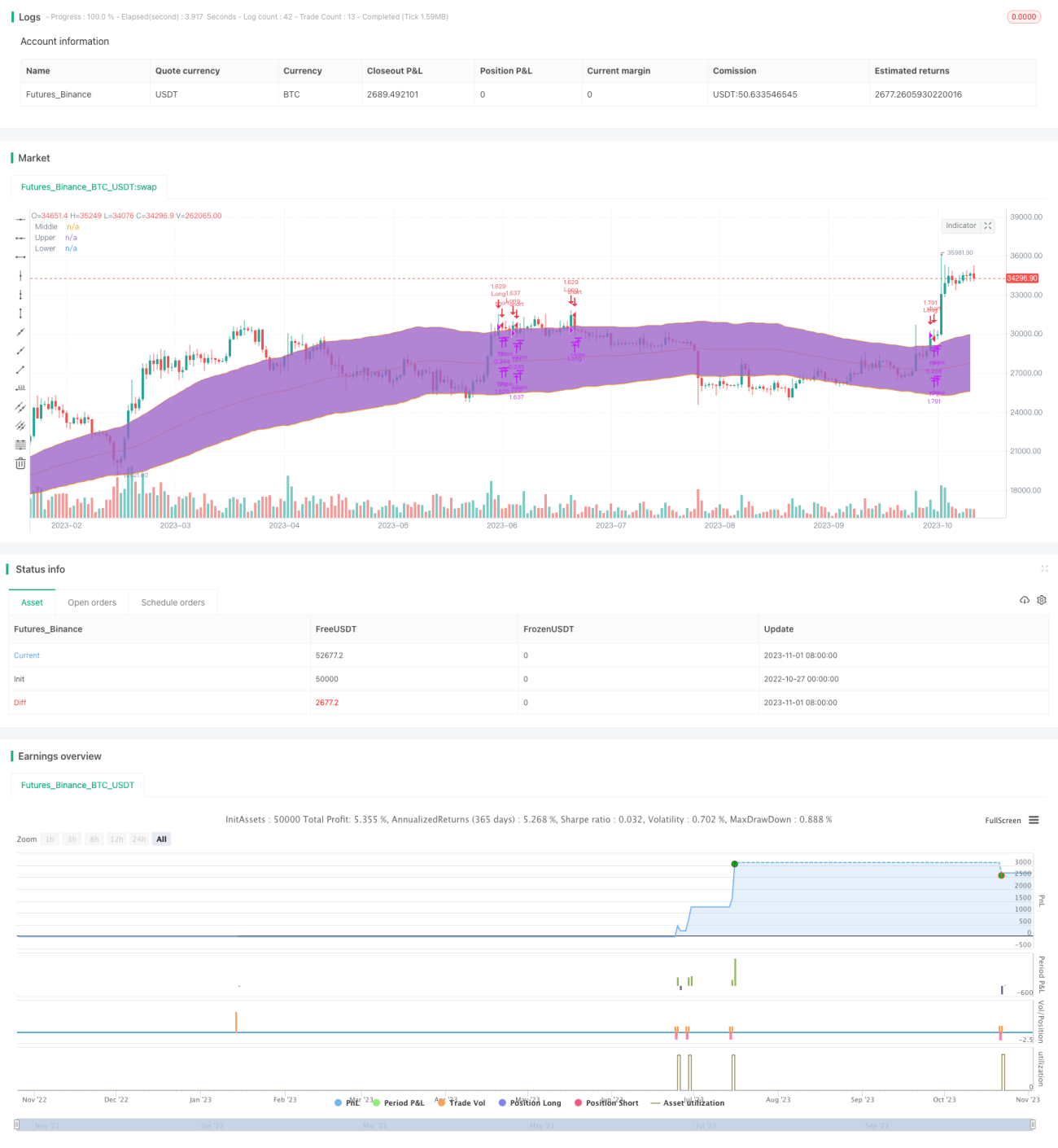

Cette stratégie repose sur trois indicateurs principaux : un indicateur de tendance, les canaux de Keltner et l'indicateur DM.

L'indicateur de tendance est composé d'une SMA et d'une EMA. Lorsque l'EMA croise la SMA à la hausse, une tendance est confirmée. Le canal de Keltner est utilisé pour évaluer les prix d'ouverture et de clôture des chandeliers. L'indicateur DM sert à déterminer la direction haussière ou baissière.

Les conditions d'entrée long suivantes doivent être remplies :

- L'EMA croise la SMA à la hausse, confirmant une tendance haussière.

- Le prix d'ouverture du chandelier est au-dessus de la bande supérieure, et le prix de clôture se trouve à l'intérieur du canal.

- L'indicateur DM est supérieur à la ligne de base définie.

La stratégie définit deux niveaux de take-profit et un niveau de stop-loss. On peut envisager d'utiliser un trailing stop pour obtenir davantage de profits.

Principe de la stratégie

Détermination de la tendance

La direction de la tendance est déterminée par les croisements haussiers et baissiers de l'EMA et de la SMA. Les paramètres de l'EMA sont 46, et ceux de la SMA sont 46. Lorsque l'EMA croise la SMA à la hausse, cela indique le début d'une tendance haussière.

Canal de Keltner

Le canal de Keltner comprend trois lignes : la ligne médiane, la bande supérieure et la bande inférieure. La ligne médiane est une SMA du prix de clôture, de longueur 81. Les bandes supérieure et inférieure sont situées respectivement au-dessus et en dessous de la ligne médiane, à un multiple défini de l'amplitude réelle. Ici, le multiple est de 2,5 fois l'amplitude au-dessus et en dessous de la ligne médiane.

Le canal de Keltner sert principalement à évaluer si le prix se trouve à l'intérieur du canal et s'il le traverse.

Indicateur DM

L'indicateur DM comprend trois lignes : ADX, +DI et -DI. +DI mesure la force haussière, -DI mesure la force baissière. ADX (Average Directional Index) reflète la force de la tendance.

Ici, le paramètre ADX est fixé à 10, et le paramètre DI à 19. Lorsque la ligne +DI croise à la hausse la ligne de base définie (par défaut 27), cela indique une force haussière suffisante pour entrer en position longue.

Analyse des avantages

Cette stratégie combine tendance, canal et indicateur de force, permettant d'évaluer efficacement l'évolution des prix et la direction haussière/baissière. Elle présente les avantages suivants :

- La détermination de la tendance est relativement précise, évitant les opérations à contre-tendance.

- Le canal de Keltner est clairement visible, formant des niveaux de support et de résistance.

- L'indicateur DM mesure la force haussière et baissière, garantissant une direction correcte.

- Les conditions d'entrée strictes filtrent efficacement les faux breakout suivis d'un repli.

- La définition de niveaux de take-profit et stop-loss permet de mieux saisir les opportunités de profit.

Analyse des risques

Cette stratégie comporte également certains risques :

- La tendance peut s'inverser ; l'EMA pourrait croiser la SMA à la baisse, il faut donc surveiller une sortie rapide.

- Dans les marchés fortement tendanciels, le canal peut perdre son efficacité en tant que niveau de support/résistance strict.

- L'indicateur DM peut générer de faux signaux ; il convient de les confronter à l'évolution des prix.

- Un faux breakout peut déclencher une entrée, mais le prix peut rapidement revenir en arrière ; un stop-loss approprié doit être défini.

- Les niveaux de take-profit et stop-loss doivent être constamment optimisés pour s'adapter aux changements du marché.

Pistes d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

- Ajuster les paramètres et tester différentes méthodes de détermination de tendance.

- Optimiser les paramètres du canal pour qu'il reflète plus précisément la plage de volatilité réelle.

- Tester différentes combinaisons de paramètres DM pour sélectionner les meilleurs.

- Définir différentes conditions d'entrée, par exemple en ajoutant un filtre basé sur le volume.

- Optimiser la stratégie de take-profit/stop-loss, par exemple en utilisant un trailing stop pour obtenir davantage de profits.

- Tester la stratégie sur différents instruments et sélectionner la meilleure combinaison de paramètres.

Résumé

Cette stratégie utilise plusieurs indicateurs pour évaluer la direction de la tendance, les niveaux de support/résistance et la force haussière/baissière. Elle permet de capter efficacement les tendances tout en maîtrisant les risques. Néanmoins, il faut rester attentif aux risques et optimiser les paramètres pour s'adapter aux évolutions du marché. Dans l'ensemble, cette stratégie présente une forte utilité pratique.

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=4

strategy("Keltner Channel ETH/USDT 1H", overlay=true, initial_capital=1000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.07)- 1