Stratégie de retournement basée sur le lissage gaussien et la dé-tendance

Aperçu

Cette stratégie utilise un oscillateur de prix détendancé basé sur un lissage gaussien personnalisé pour identifier les retournements potentiels de prix. Elle combine un oscillateur de prix détendancé avec une moyenne mobile lissée gaussienne des cycles de prix, et définit des conditions précises d’entrée et de sortie afin de capter les opportunités de retournement.

Principe de la stratégie

La stratégie calcule d’abord l’oscillateur de prix détendancé (GDPO) en comparant le cours de clôture à une moyenne mobile exponentielle d’une période donnée, afin d’identifier les cycles de prix à court terme. Elle applique ensuite un lissage gaussien au GDPO en utilisant la moyenne mobile d’Arnaud Legoux (ALMA), ce qui filtre le bruit et donne une image plus claire de la tendance des prix.

La stratégie détermine les conditions spécifiques d’entrée et de sortie pour les positions longues et courtes grâce au croisement du GDPO lissé avec sa version retardée. Lorsque le GDPO lissé croise au‑dessus de sa version retardée et qu’il est négatif, une entrée en position longue est déclenchée. La sortie de la position longue a lieu lorsque le GDPO lissé croise en dessous de sa version retardée ou de la ligne zéro. De même, lorsque le GDPO lissé croise en dessous de sa version retardée et qu’il est positif, une entrée en position courte est déclenchée. La sortie de la position courte a lieu lorsque le GDPO lissé croise au‑dessus de sa version retardée ou de la ligne zéro.

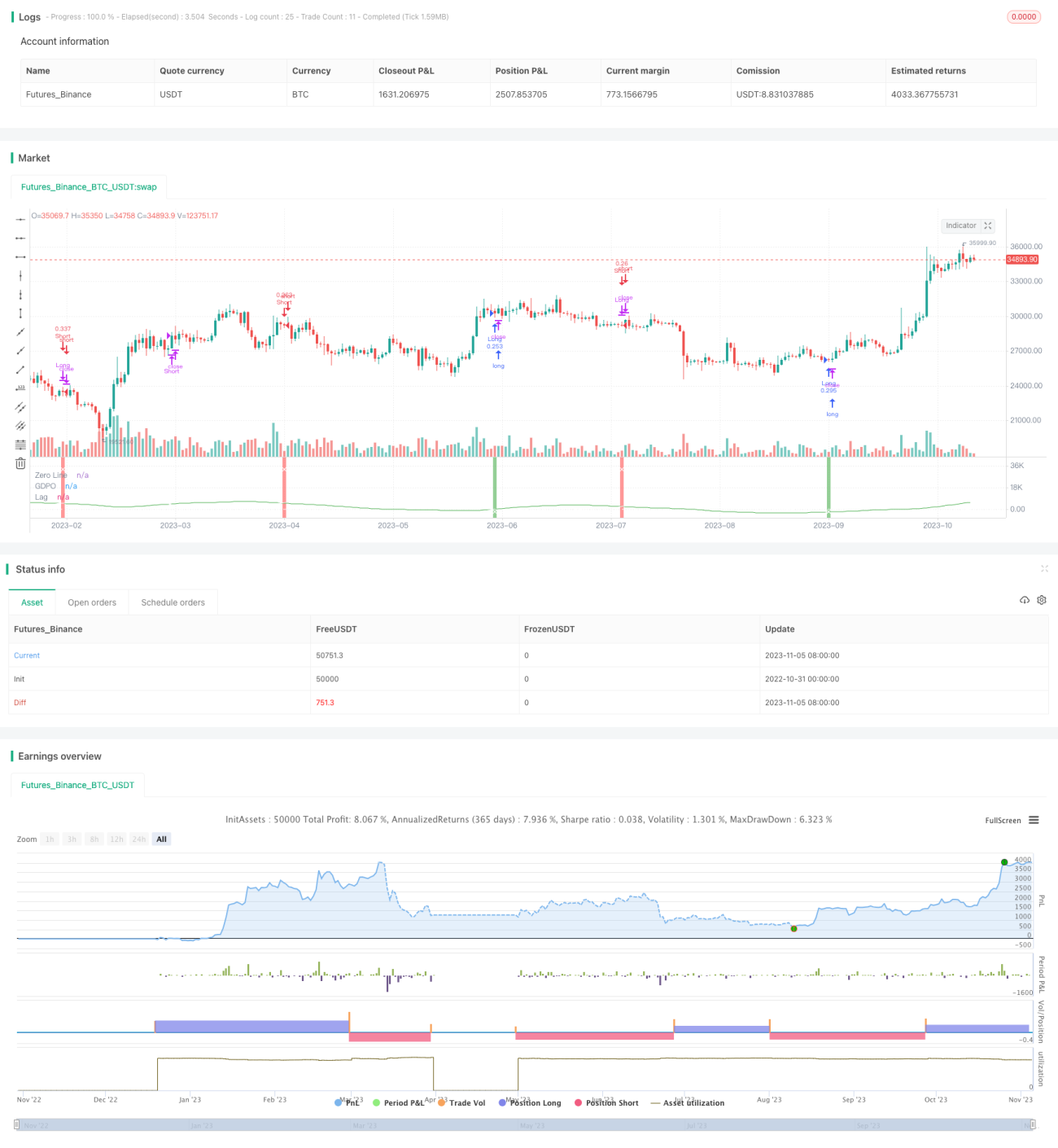

Sur le graphique, le GDPO lissé et sa version retardée sont tracés dans des couleurs différentes pour visualiser leurs croisements. Une ligne zéro est également tracée comme référence. L’arrière‑plan change de couleur lors des entrées en position pour signaler les signaux. En outre, des marqueurs en forme de croix sont placés aux points de croisement du GDPO pour indiquer les sorties.

Analyse des avantages

Cette stratégie combine une technique de détendancement avec un lissage gaussien pour filtrer le bruit, ce qui permet d’identifier plus clairement les opportunités de retournement. Par rapport à d’autres oscillateurs, le GDPO, en supprimant la tendance pour s’adapter à l’analyse cyclique, peut améliorer la précision. Le lissage gaussien élimine une grande partie du bruit, rendant les signaux de l’indicateur plus nets. Les conditions précises d’entrée et de sortie permettent de contrôler efficacement les pertes.

Analyse des risques

Cette stratégie est sensible au réglage des paramètres tels que la période et les paramètres de lissage. Sans un backtest approfondi pour trouver la bonne combinaison de paramètres, elle peut générer trop de faux signaux. En période de tendance, la stratégie peut enchaîner les pertes. L’utilisation d’un stop‑loss est nécessaire pour limiter les pertes unitaires. De plus, l’échec du retournement constitue le principal risque ; il convient donc de surveiller les formes de prix et la force de la tendance pour évaluer la probabilité d’un retournement.

Des optimisations peuvent être apportées via un ajustement dynamique des paramètres et en combinant des indicateurs de tendance pour améliorer la robustesse de la stratégie. Un stop‑loss dynamique peut également être mis en place pour maîtriser le risque.

Axes d’optimisation

Cette stratégie peut être améliorée dans les directions suivantes :

- Ajuster dynamiquement le paramètre de lissage afin d’accroître l’intensité du lissage en période de tendance et de réduire les faux signaux.

- Combiner un indicateur de tendance tel que l’ADX pour éviter que la stratégie de retournement ne subisse des pertes continues en tendance.

- Ajouter une règle de stop‑loss, par exemple en ajustant le niveau de stop en fonction des fluctuations du prix ou en déplaçant le stop après un gain.

- Optimiser les conditions d’entrée en les confirmant au moyen d’autres indicateurs ou figures de prix pour améliorer la précision des entrées.

- Optimiser la gestion du capital en ajustant la taille des positions et les niveaux de stop en fonction des conditions de marché.

- Tester différentes unités de prix (journalier, hebdomadaire, etc.) pour évaluer l’efficacité de la stratégie selon les périodes.

Conclusion

La stratégie de retournement basée sur un oscillateur détendancé lissé gaussien utilise l’indicateur GDPO pour identifier les cycles de prix à court terme et applique un filtrage gaussien pour en extraire les signaux, capturant les opportunités de retournement avec des conditions d’entrée et de sortie claires. Elle maîtrise efficacement le risque des trades de retournement, mais nécessite une attention particulière à l’optimisation des paramètres et à l’évaluation de la tendance. En combinant un ajustement dynamique, des indicateurs de confirmation et une règle de stop‑loss, la stabilité de la stratégie peut encore être renforcée.

- 1