Stratégie de cassure des bandes de Bollinger

Aperçu

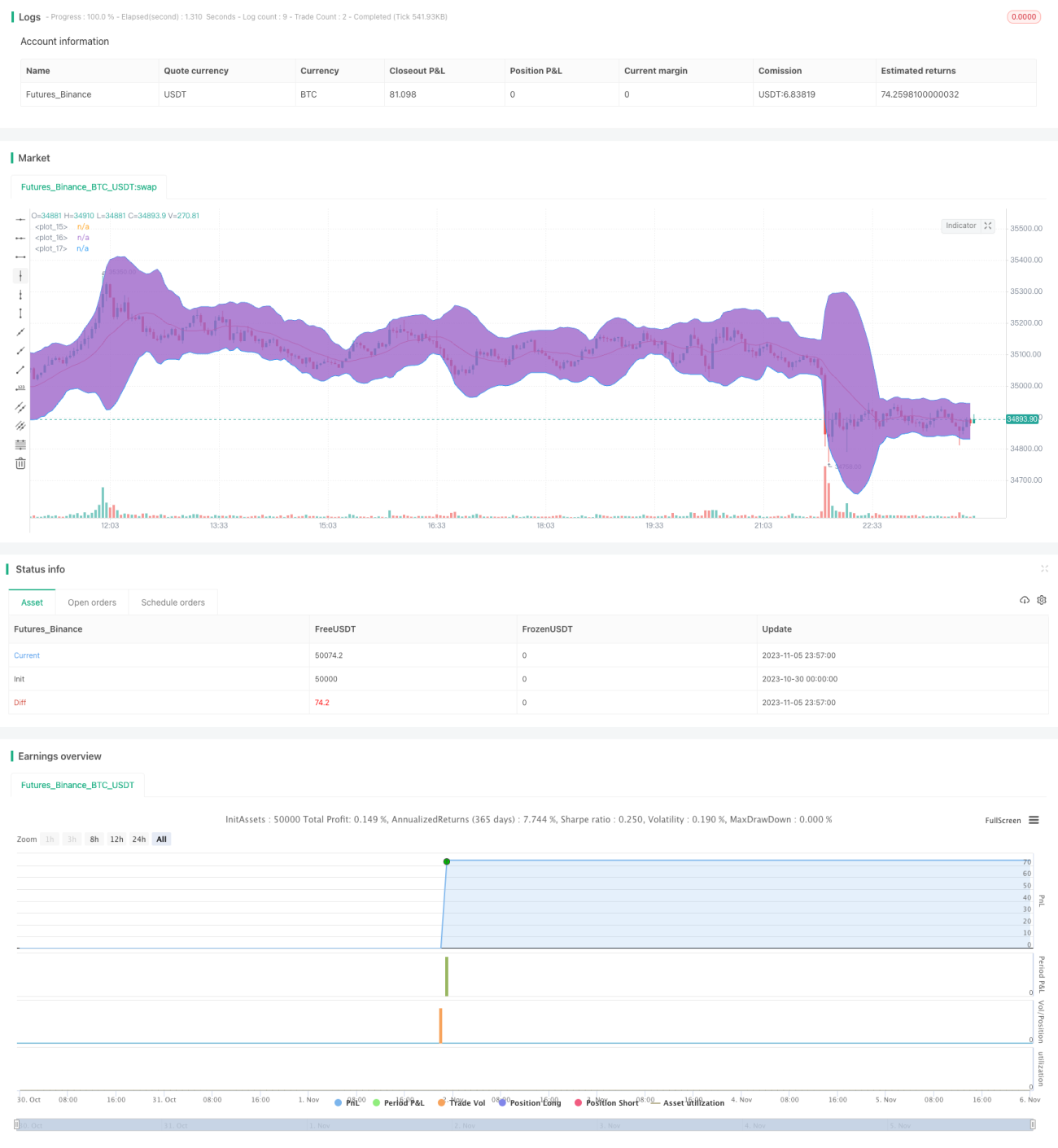

Cette stratégie utilise l'indicateur des bandes de Bollinger pour juger la tendance du marché et combine le signal de largeur de bande pour trouver des opportunités de trading, dans le but d'assurer une croissance stable et continue du portefeuille. Selon le backtest sur l'année écoulée, le taux de rentabilité de cette stratégie atteint 78,95 % avec un drawdown maximal de seulement -4,02 %. Il s'agit d'une de mes stratégies automatisées qui peut contribuer à la croissance régulière du portefeuille.

N'hésitez pas à ajuster les paramètres pour effectuer des backtests et à partager vos précieuses suggestions. Si le résultat actuel vous satisfait, vous pouvez le transformer en un apprentissage et ajouter des alertes pour automatiser la stratégie. Cela nécessite d'intégrer un mécanisme d'alerte dans le code. Si cela vous intéresse, je peux créer un apprentissage basé sur cette stratégie.

Principe de la stratégie

Cette stratégie utilise les bandes de Bollinger et la largeur de bande pour déterminer les moments d'entrée et de sortie.

Les bandes de Bollinger comprennent la bande supérieure, la bande médiane et la bande inférieure. La bande médiane est une moyenne mobile simple sur n jours, le paramètre n étant par défaut 16. La bande supérieure est la bande médiane + k * écart type, la bande inférieure est la bande médiane - k * écart type, le paramètre k étant par défaut 3. Lorsque le prix s'approche de la bande supérieure, cela indique que le cours est trop élevé ou en surachat. Lorsque le prix s'approche de la bande inférieure, cela indique que le cours est trop bas ou en survente.

L'indicateur de largeur de bande montre la fluctuation du prix par rapport à la bande médiane. Il est calculé par (bande supérieure - bande inférieure) / bande médiane * 1000. Lorsque la largeur de bande est inférieure à 20, le marché est calme ou en consolidation ; lorsqu'elle dépasse 50, la volatilité augmente.

Cette stratégie cherche à acheter lorsque la largeur de bande est comprise entre 20 et 50 et lorsqu'il y a une rupture en dessous de la bande inférieure. Après l'achat, le take profit est fixé à 108 % du prix d'ouverture, ou une sortie à la perte est effectuée lorsque le prix franchit la bande supérieure.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

L'utilisation des bandes de Bollinger pour déterminer la direction de la tendance réduit le risque de fausses cassures.

-

Le signal de largeur de bande permet de localiser avec précision les marchés en range, évitant les pertes dues à de fortes fluctuations.

-

Les données de backtest montrent qu'en un an, un taux de rentabilité proche de 80 % peut être obtenu, avec un rapport risque/rendement très élevé.

-

Le drawdown maximal est inférieur à 5 %, ce qui permet de contrôler efficacement les risques et de maintenir une croissance stable du portefeuille.

-

La logique de la stratégie est claire et simple, facile à comprendre et à mettre en œuvre, et peut être largement appliquée à divers actifs numériques.

Analyse des risques

Cette stratégie comporte également les risques suivants :

-

Un réglage inapproprié des paramètres des bandes de Bollinger peut faire manquer de bonnes opportunités de trading.

-

En cas de marché haussier ou baissier soutenu, la fréquence de trading peut être trop faible, limitant la rentabilité.

-

Des données de backtest insuffisantes peuvent empêcher de reproduire les indicateurs de backtest en conditions réelles.

-

Dans des conditions de marché extrêmes, les niveaux de stop loss peuvent être dépassés, entraînant des pertes importantes.

-

Des frais de transaction trop élevés réduisent également le profit réel.

Solutions correspondantes :

-

Optimiser les paramètres, ajuster la période des bandes de Bollinger en fonction des différents marchés.

-

Introduire d'autres indicateurs pour juger la tendance et faire face à des conditions exceptionnelles.

-

Collecter suffisamment de données pour effectuer des backtests sur divers marchés et valider la stabilité de la stratégie.

-

Ajuster judicieusement les niveaux de stop loss pour éviter des pertes massives en conditions extrêmes.

-

Choisir une plateforme de trading à faibles frais pour réduire les coûts de transaction.

Axes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

-

Ajouter une confirmation en volume pour éviter les fausses cassures. Bring in volume confirmation to avoid false breakouts

-

Combiner avec des indicateurs de tendance pour identifier la direction du marché. Combine with trend indicators to identify trend direction

-

Utiliser l'apprentissage automatique pour ajuster les paramètres et s'adapter automatiquement au marché. Use machine learning to tune parameters and auto-adapt to market

-

Ajouter un filtre de corrélation pour éviter de trader des actifs non corrélés. Add correlation filter to avoid trading uncorrelated assets

-

Optimiser les stratégies de take profit et stop loss pour obtenir plus de gains pendant les phases de hausse. Optimize take profit/stop loss for more gains during uptrends

-

Introduire davantage de filtres de conditions sur les signaux de trading pour améliorer le taux de réussite. Introduce more condition filters to increase win rate

-

Tester des combinaisons de multiples horizons temporels pour profiter de plusieurs cycles. Test multi-timeframe combinations to profit from multiple cycles

-

Construire un portefeuille indiciel pour élargir le champ d'investissement. Build indexed portfolio to expand exposure

-

Utiliser l'apprentissage automatique pour générer et valider automatiquement de nouvelles stratégies. Use machine learning to auto generate & validate new strategies

Conclusion

Cette stratégie de cassure en range avec les bandes de Bollinger présente globalement de bons résultats en backtest et peut générer des gains relativement stables sur un marché en range. L'idée centrale de la stratégie est simple et claire, facile à comprendre et à appliquer. Cependant, l'optimisation des paramètres, le contrôle des risques et la gestion du portefeuille doivent encore être améliorés pour obtenir des bénéfices stables dans un marché complexe et changeant. Cette stratégie est une stratégie de suivi de tendance de base sur laquelle on peut introduire davantage d'indicateurs techniques et de mécanismes de gestion des risques pour l'optimiser, ou la combiner avec l'apprentissage automatique pour une gestion automatisée. Dans l'ensemble, cette stratégie ouvre la porte du trading quantitatif aux débutants et offre également aux professionnels des possibilités d'optimisation stratégique.

- 1