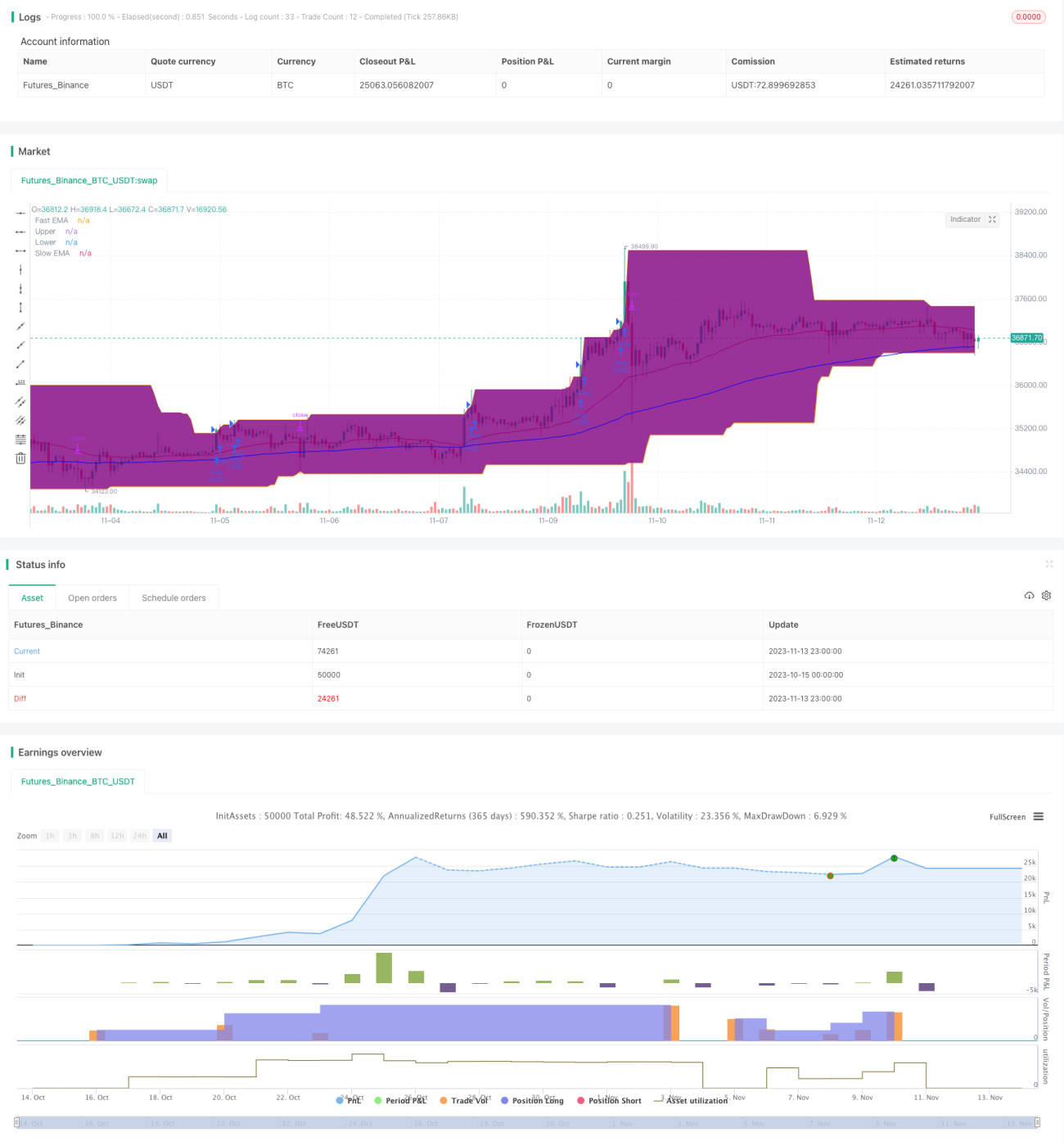

Système de suivi de tendance par cassure de moyenne mobile avantageuse

Aperçu

Cette stratégie est un système classique de suivi de tendance. Elle utilise les croisements dorés et morts des moyennes mobiles pour déterminer la direction de la tendance, et entre en position lors de la rupture des canaux de Donchian. Le paramètre du canal de Donchian est fixé à 50 jours, ce qui permet de filtrer efficacement le bruit du marché à court terme. Les moyennes mobiles sont des moyennes mobiles exponentielles de 40 et 120 jours, permettant de mieux capter les tendances à moyen et long terme. Le stop-loss est fixé à 4 fois l'ATR en dessous du prix, ce qui permet de contrôler efficacement les pertes individuelles sur chaque transaction.

Principe de la stratégie

Cette stratégie repose principalement sur les points suivants :

-

Utilisation des moyennes mobiles exponentielles de 40 et 120 jours pour construire un indicateur de direction de tendance. Lorsque la ligne rapide croise la ligne lente par le bas, il s'agit d'un signal de croisement doré, indiquant le début d'une tendance haussière ; lorsqu'elle la croise par le haut, il s'agit d'un signal de croisement mort, indiquant le début d'une tendance baissière.

-

Le paramètre du canal de Donchian est fixé à 50 jours, filtrant les fluctuations à court terme du marché. On n'achète qu'en cas de rupture de la bande supérieure, et on ne vend qu'en cas de rupture de la bande inférieure, évitant ainsi d'être piégé dans des zones de congestion.

-

Le stop-loss est fixé à 4 fois l'ATR en dessous du prix. L'ATR permet de mesurer efficacement la volatilité et le risque du marché ; en fixant le stop-loss à un multiple de celui-ci, on peut contrôler la perte sur chaque transaction.

-

La moyenne mobile exponentielle suit plus étroitement la tendance actuelle des prix, contrairement à la moyenne mobile simple qui est trop lissée.

-

La période de 50 jours du canal, combinée aux moyennes mobiles de 40 et 120 jours, permet de filtrer efficacement les faux signaux de rupture.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

La combinaison de moyennes mobiles permet d'évaluer efficacement la direction de la tendance du marché. La moyenne mobile de 40 jours capte les tendances à court terme, tandis que celle de 120 jours permet de juger les tendances à moyen et long terme.

-

Le canal de Donchian filtre le bruit, évitant d'acheter au sommet ou de vendre au creux. On n'entre en position que lorsque le prix franchit le canal, ce qui évite les zones de congestion au milieu du marché.

-

Le stop-loss est raisonnablement défini, permettant de contrôler la perte sur chaque transaction et d'éviter un effondrement du compte. Le contrôle des pertes individuelles garantit la pérennité des profits.

-

La moyenne mobile exponentielle suit mieux l'évolution des prix, permettant des périodes de détention plus longues, conformément à l'approche du trading de tendance.

-

Le choix des paramètres des moyennes mobiles équilibre la sensibilité pour capter les tendances et la stabilité pour filtrer le bruit.

Analyse des risques

Cette stratégie comporte également certains risques :

-

Risque lié à la détention à long terme : il s'agit d'une stratégie de suivi de tendance ; en cas de consolidation prolongée ou de retournement de tendance, elle peut subir des pertes importantes.

-

Risque de faux signaux de rupture : lorsque le prix touche le canal, une certaine proportion de faux signaux de rupture peut se produire, entraînant des transactions inutiles.

-

Risque lié au réglage des paramètres : le choix des paramètres des moyennes mobiles et du canal est subjectif ; différents marchés nécessitent des ajustements des combinaisons de paramètres, faute de quoi la stabilité du système peut être affectée.

-

Risque de stop-loss trop serré : un stop-loss trop étroit entraînera de nombreux arrêts de perte, ce qui nuira aux bénéfices.

Solutions correspondantes :

- Décider prudemment de la durée de détention pour éviter le risque lié à la détention à long terme.

- Optimiser les paramètres pour que les signaux de rupture soient plus stables et fiables.

- Tester les données de différents marchés pour optimiser les combinaisons de paramètres.

- Élargir légèrement le stop-loss pour éviter des arrêts de perte trop fréquents.

Directions d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Tester différentes combinaisons de moyennes mobiles pour trouver la meilleure combinaison de paramètres. On peut tester des combinaisons de moyennes mobiles simples, exponentielles, Hull, etc.

-

Optimiser la période et les paramètres du canal pour que les signaux de rupture soient plus efficaces. On peut optimiser en fonction de la fréquence de volatilité du marché.

-

Optimiser la stratégie de stop-loss : utiliser un stop-loss suiveur pendant la tendance, et un stop-loss fixe après la fin de la tendance.

-

Utiliser des indicateurs supplémentaires comme MACD, KDJ pour une validation multi-facteurs, améliorant la précision des signaux.

-

Ajouter une stratégie de gestion de position, en augmentant la taille de la position pendant la tendance pour optimiser les profits.

-

Choisir des combinaisons de paramètres en fonction des caractéristiques des différents instruments pour renforcer la robustesse du système.

Résumé

Dans l'ensemble, cette stratégie est un système de suivi de tendance assez classique et simple. Son cœur réside dans l'utilisation des moyennes mobiles et le filtrage des ruptures par le canal. La stratégie de stop-loss est également classique et pratique. Cette stratégie peut servir de cadre de base pour le développement d'un système quantitatif, ou être utilisée directement, offrant des rendements relativement stables. Grâce à des tests d'optimisation, on peut encore améliorer la stabilité et le taux de rendement du système. Globalement, cette stratégie est facile à utiliser et universelle, ce qui en fait une stratégie de base adaptée au trading quantitatif.

- 1