Stratégie de suivi de tendance avec bandes de Bollinger adaptatives

Aperçu

Cette stratégie repose sur l'indicateur des bandes de Bollinger, combiné à une moyenne mobile adaptative, afin de juger et de suivre précisément la tendance. En ajustant dynamiquement les paramètres, la stratégie s'adapte à différents instruments et environnements de marché, offrant une robustesse et une adaptabilité élevées.

Principe de la stratégie

La stratégie se compose principalement des éléments suivants :

-

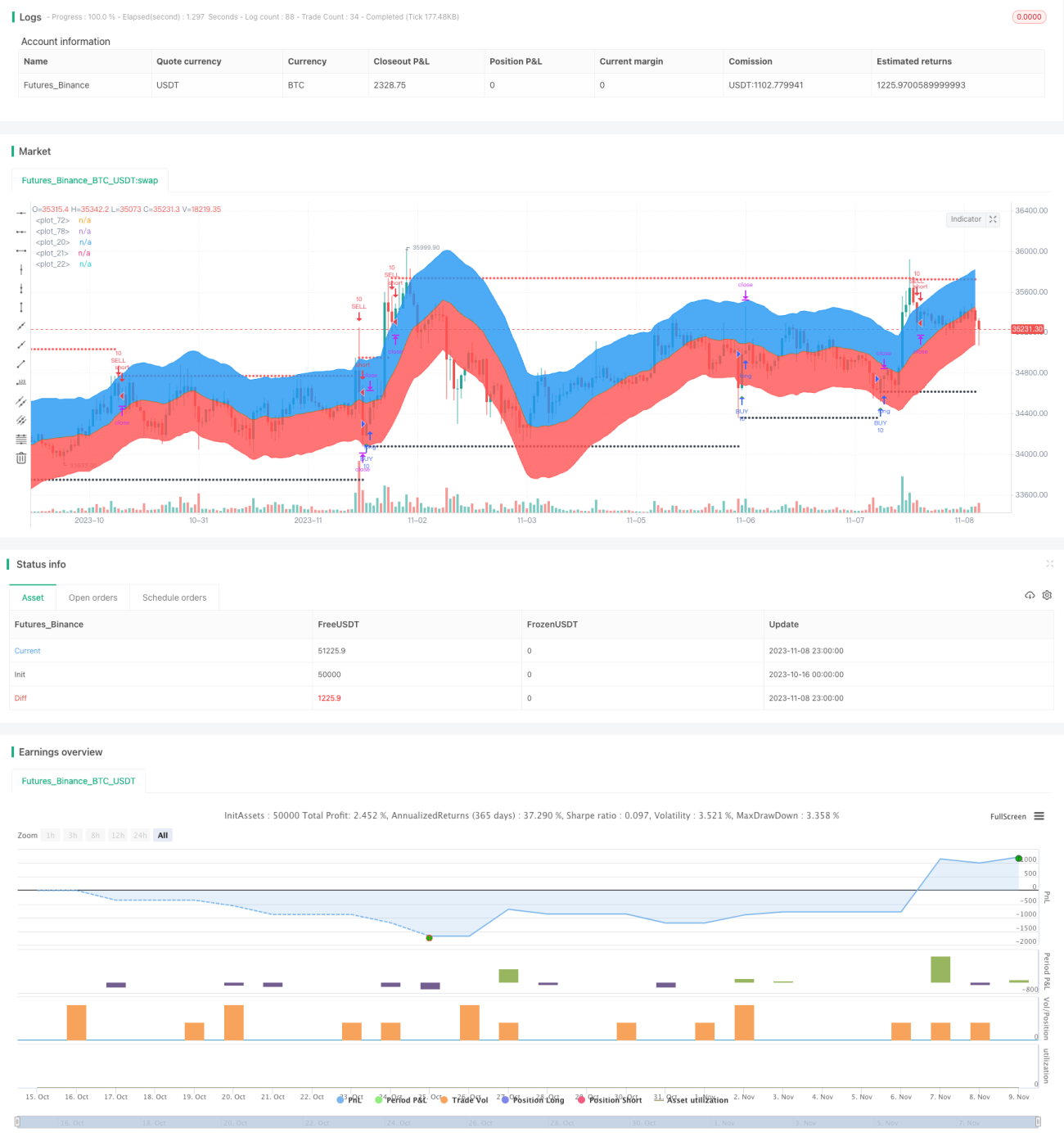

Calcul de la moyenne mobile adaptative. On utilise ici l'indicateur de régression linéaire pour calculer la courbe de régression linéaire sur une période donnée, servant de moyenne mobile.

-

Calcul des bandes supérieure et inférieure de Bollinger. On calcule d'abord la largeur de la bande à l'aide de l'indicateur ATR adaptatif, puis on combine le paramètre ratio2 spécifié par l'utilisateur pour déterminer les bandes supérieure et inférieure.

-

Détermination des signaux d'achat et de vente. On juge la direction de la tendance et les moments d'achat/vente en fonction du franchissement des bandes de Bollinger par le prix. Lorsque le prix franchit la bande inférieure de bas en haut, c'est un signal d'achat ; lorsqu'il franchit la bande supérieure de haut en bas, c'est un signal de vente.

-

Fixation des niveaux de stop-loss et take-profit. On utilise un stop-loss en points fixes pour contrôler le risque, et un take-profit combinant d'abord un nombre de points fixes puis un trailing stop, afin de sécuriser les gains tout en maximisant la tendance.

-

Intégration d'une période de backtest avec des dates de début et de fin pour tester et optimiser la stratégie.

Avantages de la stratégie

-

Conception de paramètres adaptatifs. La largeur des bandes de Bollinger et la moyenne mobile sont toutes deux calculées de manière adaptative, ce qui permet à la stratégie de s'adapter aux évolutions du marché.

-

Détermination claire des cassures. L'utilisation des cassures des bandes supérieure et inférieure pour détecter les points de retournement de tendance donne des signaux clairs.

-

Stop-loss et take-profit raisonnables. Un stop-loss fixe pour contrôler le risque et un take-profit par trailing pour maximiser le profit de la tendance.

-

Validation par backtest. La période de backtest permet de vérifier l'efficacité de la stratégie sur les données historiques.

-

Facilité de compréhension et de mise en œuvre. La logique est claire, le code est concis, facile à comprendre et à appliquer en trading réel.

Risques de la stratégie

-

Optimisation nécessaire des paramètres des bandes de Bollinger. La largeur des bandes et la période de régression doivent être optimisées en fonction des différents instruments et environnements de marché. Une mauvaise optimisation peut entraîner des signaux manqués ou de faux signaux fréquents.

-

Période de backtest potentiellement insuffisante. Le backtest ne couvre qu'une période récente, ce qui ne permet pas de valider complètement la stabilité de la stratégie sur un historique plus long.

-

Risque de surajustement. Les paramètres actuels pourraient être optimisés uniquement pour la configuration récente du marché, présentant un risque de surajustement.

-

Évaluation nécessaire de la taille du stop-loss en points. Le stop-loss actuel est relativement faible, ce qui pourrait le rendre trop sensible et provoquer des sorties prématurées sur de petites oscillations. Il faut déterminer un niveau approprié.

-

Manque de filtres quantitatifs. Actuellement, la stratégie se base uniquement sur les cassures graphiques sans indicateurs quantitatifs pour valider la force des signaux.

Pistes d'optimisation

-

Introduire davantage d'indicateurs adaptatifs. Tester différentes combinaisons de moyennes mobiles adaptatives et d'indicateurs de canaux adaptatifs pour construire une stratégie de suivi de tendance plus robuste.

-

Optimiser les paramètres. Utiliser des méthodes systématiques comme les algorithmes génétiques pour trouver la combinaison optimale des paramètres des bandes de Bollinger et de la moyenne mobile.

-

Étendre la période de backtest. Élargir la plage temporelle pour vérifier la robustesse de l'optimisation. Intégrer les coûts de transaction (slippage, commissions) pour un backtest plus réaliste.

-

Introduire des règles de filtrage quantitatif. Ajouter des critères comme le volume de transactions, la divergence de l'histogramme MACD, etc., pour éviter les faux signaux de cassure des bandes de Bollinger.

-

Optimiser le mécanisme de stop-loss. Évaluer différents niveaux de stop-loss fixes et différentes méthodes de trailing stop pour trouver le meilleur mode de gestion des pertes.

-

Validation en trading réel. Exécuter la stratégie optimisée en conditions réelles, enregistrer les performances et les drawdowns, afin d'améliorer encore la fiabilité.

Conclusion

La stratégie présente une logique claire : elle utilise les bandes de Bollinger pour déterminer la direction de la tendance et capturer les signaux de cassure, tout en s'appuyant sur une moyenne mobile pour confirmer la tendance globale. Avec une optimisation appropriée, elle peut devenir une stratégie de suivi de tendance relativement stable et fiable. Il convient néanmoins de veiller à la représentativité de la période de backtest, d'introduire des filtres quantitatifs et de bien choisir le niveau de stop-loss. Si ces aspects sont bien traités, la stratégie peut générer des gains stables et significatifs en trading réel.

- 1