Stratégie de suivi de tendance par régression bilinéaire

Aperçu

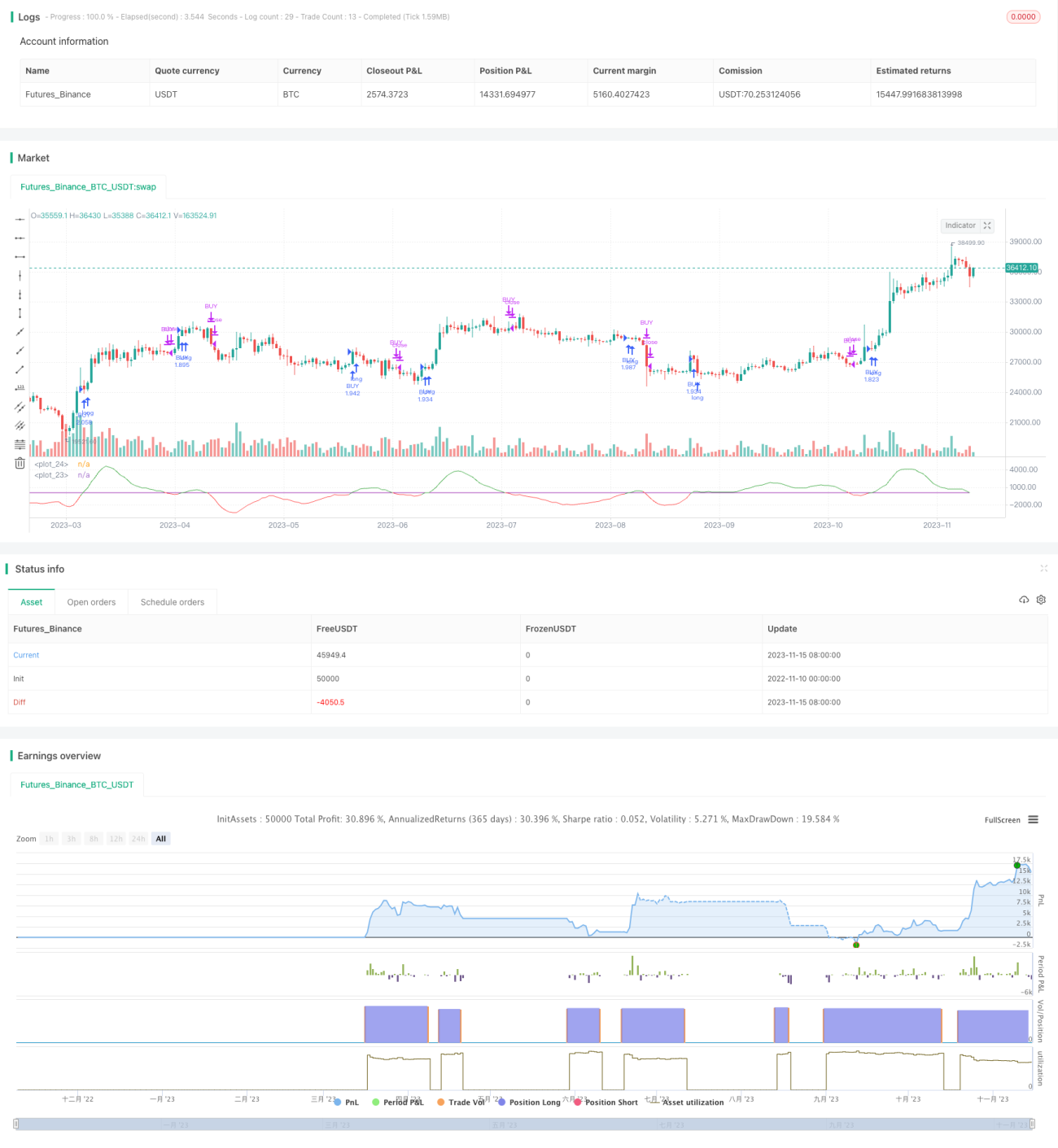

La stratégie de suivi de tendance par régression linéaire double utilise la différence entre une régression linéaire rapide et une régression linéaire lente pour juger la tendance des prix, et l'utilise comme signal d'entrée. Lorsque la régression linéaire rapide dépasse le seuil, on prend une position longue ; lorsqu'elle passe en dessous du seuil, on liquide la position. En parallèle, la stratégie utilise également une EMA comme filtre : l'entrée n'a lieu que lorsque le prix est supérieur à l'EMA.

Principe de la stratégie

La stratégie calcule d'abord deux courbes de régression linéaire de périodes différentes : une régression linéaire rapide (période courte) et une régression linéaire lente (période longue). Ensuite, elle calcule la différence entre les deux régressions linéaires. Lorsque la régression rapide est supérieure à la régression lente, la différence est positive, indiquant une tendance haussière ; lorsque la régression rapide est inférieure à la régression lente, la différence est négative, indiquant une tendance baissière.

La stratégie utilise le franchissement de la ligne de différence au-dessus du seuil comme signal d'achat, et son passage en dessous du seuil comme signal de liquidation. En même temps, elle exige que le prix soit supérieur à une EMA de 200 périodes, afin de filtrer les marchés sans tendance claire.

Analyse des avantages

-

L'utilisation de la double régression linéaire pour capturer la tendance des prix donne de bons résultats en backtest.

-

L'ajout du filtre EMA permet de filtrer une partie des marchés sans tendance, réduisant les faux signaux.

-

La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre.

Analyse des risques

-

Un réglage inapproprié des périodes de régression linéaire peut générer de nombreux signaux parasites.

-

Dans les tendances fortes, le filtre EMA peut faire manquer certaines opportunités.

-

Dans les marchés de range, la stratégie peut générer des transactions fréquentes et des pertes.

Solutions :

-

Optimiser les paramètres de période des régressions linéaires pour réduire le bruit.

-

Ajuster dynamiquement la période de l'EMA en fonction des conditions de marché.

-

Ajouter un stop-loss pour limiter les pertes.

Optimisation de la stratégie

Cette stratégie peut être optimisée dans les directions suivantes :

-

Optimiser les paramètres de période des régressions linéaires rapide et lente pour trouver la meilleure combinaison de paramètres.

-

Tester d'autres indicateurs de filtrage à la place de l'EMA, tels que les bandes de Bollinger ou le KDJ, pour voir s'ils améliorent les performances.

-

Ajouter un stop-loss dynamique pour contrôler le risque et éviter l'aggravation des pertes.

-

Intégrer un mécanisme de sélection d'actions pour négocier uniquement les titres présentant une forte tendance.

-

Développer une fonction d'auto-adaptation des paramètres qui les ajuste automatiquement en fonction de l'état du marché.

Résumé

Dans l'ensemble, la stratégie de suivi de tendance par régression linéaire double est relativement simple et directe. Elle utilise la différence de régression linéaire double pour déterminer la tendance des prix, avec l'EMA comme filtre, ce qui permet de suivre efficacement les marchés en tendance. Cependant, cette stratégie comporte certains risques ; une attention particulière doit être portée à l'optimisation des paramètres, au contrôle des pertes, etc., pour en tirer le meilleur parti.

- 1