Stratégie quantitative de ligne brisée

Aperçu

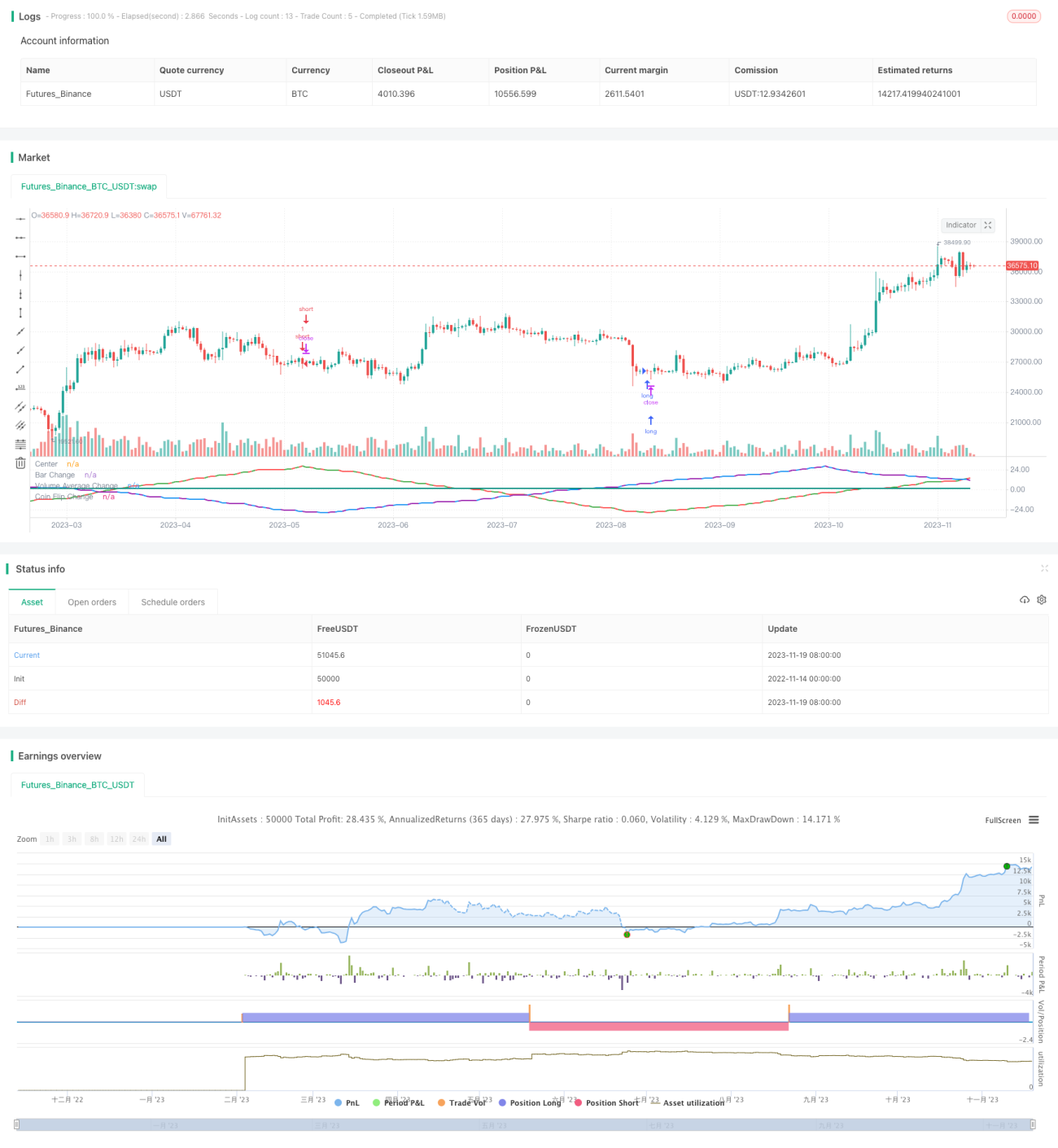

L'objectif de cette stratégie est de tester si différentes variables d'entrée (couleur des bougies, volume et méthode aléatoire) peuvent être utilisées pour prédire les variations de prix sous forme d'onde sinusoïdale. La stratégie convertit ces variables en une forme d'onde sinusoïdale et, lorsque le nombre de crêtes ou de creux atteint un seuil défini, prend une décision d'achat ou de vente.

Principe de la stratégie

La stratégie se divise en trois parties. La première partie détecte les changements de couleur des bougies. Lorsque plusieurs bougies consécutives de la même couleur sont suivies d'une bougie de couleur différente, l'onde sinusoïdale s'inverse. La deuxième partie vérifie si le volume est supérieur ou inférieur à la moyenne ; lorsqu'il dépasse la moyenne, l'onde s'inverse. La troisième partie utilise une méthode aléatoire simulant un tirage à pile ou face : selon le résultat, l'onde s'inverse. Lorsque la somme de ces trois ondes atteint le nombre de crêtes défini, une décision de trading est prise.

Le code contrôle le mouvement des ondes en suivant leur direction actuelle, le nombre de crêtes et la situation de la bougie précédente. Lorsque le nombre de crêtes atteint le paramètre défini, la direction est inversée. Ce cycle simule le mouvement d'une onde sinusoïdale.

Analyse des avantages

Cette théorie de l'onde sinusoïdale semble très pertinente, et les formes d'onde simulées présentent une certaine corrélation avec le marché réel. Cependant, en testant cette stratégie, on s'aperçoit qu'il s'agit en réalité de résultats aléatoires. Le fait qu'une combinaison de variables donne une onde plus réaliste n'améliore pas les résultats des transactions.

Un avantage de cette stratégie est donc de réfuter l'idée erronée selon laquelle « le marché serait prévisible ». Les variables du marché influencent effectivement les prix, mais de manière imprévisible ; des décisions aléatoires peuvent produire des résultats similaires.

Analyse des risques

Le plus grand risque de cette stratégie est la difficulté à déterminer les gains et les pertes dans un trading aléatoire. Les résultats varient considérablement selon les paramètres, et il est impossible de savoir à l'avance si elle sera rentable.

De plus, la théorie de prédiction par onde sinusoïdale est en soi erronée. Les changements du marché sont trop complexes pour être modélisés par une simple périodicité. Cette stratégie ne peut donc pas être réellement appliquée en trading en direct.

Pour réduire les risques, il convient d'analyser plus en détail les résultats aléatoires afin de définir une plage de paramètres, ou de combiner d'autres méthodes d'analyse pour valider les signaux de trading.

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Ajouter davantage de variables converties en ondes pour élargir l'espace d'échantillonnage.

- Combiner les trois ondes actuelles pour trouver la meilleure combinaison de parcours.

- Mettre en place un stop-loss, par exemple un stop-loss basé sur un pourcentage de perte.

- Optimiser la logique d'entrée et de sortie, et effectuer des backtests pour trouver les paramètres optimaux.

Résumé

En testant différentes ondes sinusoïdales, cette stratégie illustre la nature imprévisible du marché. Elle réfute également la théorie erronée selon laquelle on pourrait prédire les marchés à l'aide de cycles ondulatoires.

À l'avenir, on peut améliorer la viabilité de la stratégie en trading réel en ajoutant des variables, en combinant les ondes, en mettant en place des stop-loss et en optimisant les paramètres. L'essentiel reste cependant de comprendre que les marchés évoluent de manière complexe et imprévisible. Notre objectif doit être de réduire le risque aléatoire, non de prédire les marchés.

- 1