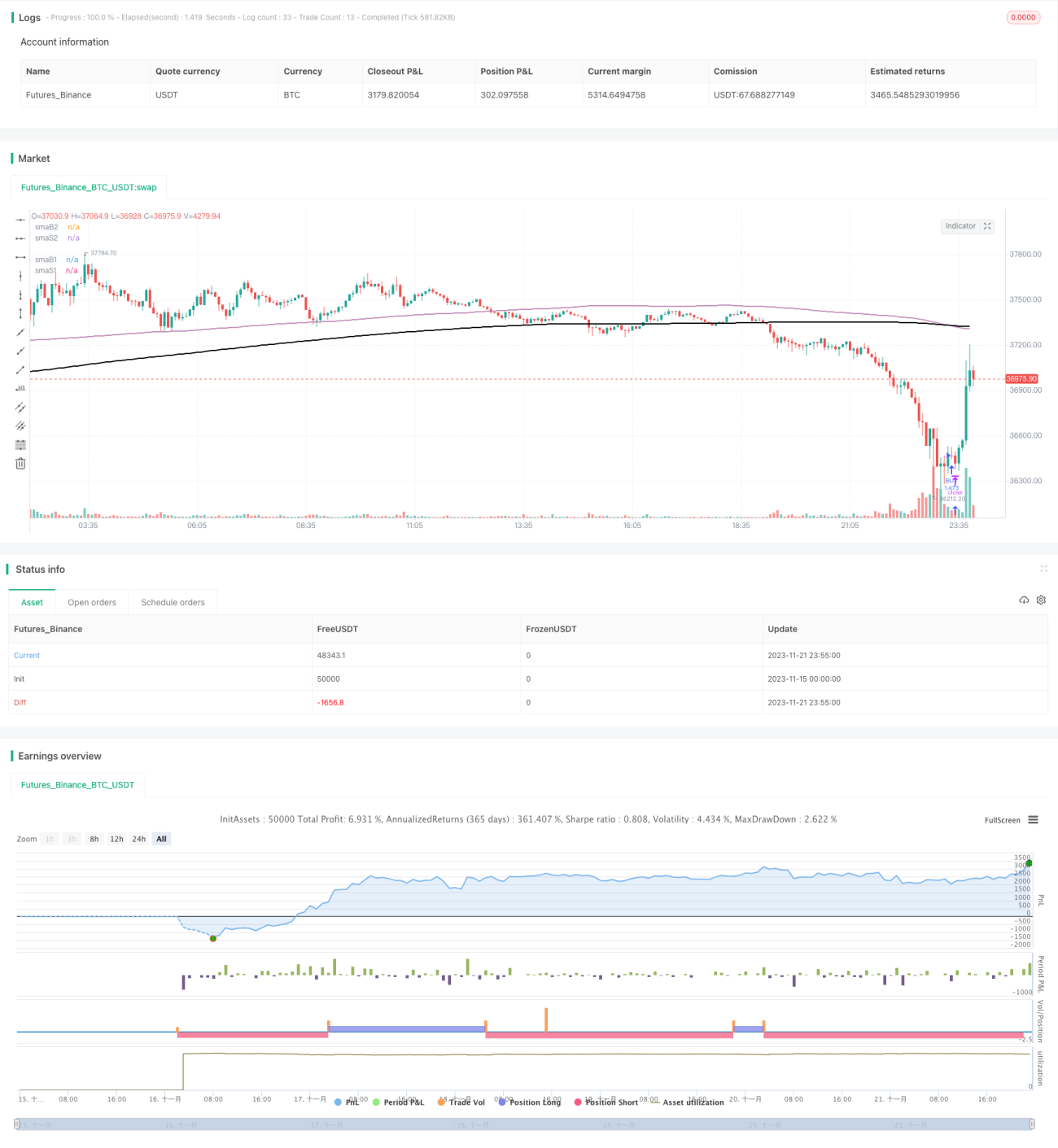

Stratégie de croisement de moyennes mobiles

Aperçu

La stratégie de croisement de moyennes mobiles génère des signaux de trading en calculant le croisement de deux SMA (moyennes mobiles simples) configurées avec des paramètres différents. Lorsque la SMA rapide croise au-dessus de la SMA lente, un signal d'achat est généré ; lorsque la SMA lente croise en dessous de la SMA rapide, un signal de vente est émis. La stratégie utilise deux ensembles de paramètres SMA : l'un pour déterminer le point d'achat, l'autre pour le point de vente.

Principe de la stratégie

Cette stratégie utilise deux ensembles de paramètres SMA : smaB1, smaB2 et smaS1, smaS2. smaB1 et smaB2 sont utilisés pour déterminer les signaux d'achat, représentant respectivement la moyenne lente et la moyenne rapide. Lorsque smaB1 croise au-dessus de smaB2, un signal d'achat est généré. smaS1 et smaS2 sont utilisés pour déterminer les signaux de vente, représentant également la moyenne lente et la moyenne rapide. Lorsque smaS2 croise en dessous de smaS1, un signal de vente est émis. Cela permet d'ajuster avec souplesse les conditions d'achat et de vente, en fonction des différentes conditions de marché.

Plus précisément, la stratégie calcule la valeur SMA du prix de clôture et surveille en temps réel le croisement des deux ensembles de SMA pour déterminer les moments d'achat et de vente. Lorsque la SMA rapide croise au-dessus de la SMA lente, on considère que la tendance des prix est à la hausse, et on prend donc une position longue ; lorsque la SMA lente croise en dessous de la SMA rapide, on estime que la tendance des prix devient baissière, et on clôture la position longue.

Avantages

Les principaux avantages de cette stratégie sont les suivants :

- Le système de double croisement de moyennes mobiles permet d'ajuster flexiblement les conditions d'achat et de vente en fonction des évolutions du marché.

- Les SMA filtrent une partie du bruit de marché, générant des signaux de trading relativement fiables.

- Il est possible de personnaliser les combinaisons de paramètres SMA pour optimiser la stratégie en fonction des différents instruments.

Analyse des risques

Cette stratégie présente également certains risques :

- Les signaux de croisement de moyennes mobiles peuvent être retardés, ne produisant pas de signal immédiatement avant ou après les points de retournement.

- Un mauvais choix de combinaison de paramètres SMA peut conduire à un excès de signaux erronés.

- Les signaux peuvent être peu efficaces dans des marchés fortement oscillants.

Pour maîtriser ces risques, on peut améliorer la stratégie en optimisant les combinaisons de paramètres SMA, en ajoutant un stop-loss dynamique pour verrouiller les profits, etc.

Pistes d'optimisation

Cette stratégie peut être optimisée sur les aspects suivants :

- Tester davantage de combinaisons de paramètres SMA pour trouver les meilleurs.

- Ajouter une confirmation par le volume pour éviter les signaux erronés lors de fortes fluctuations de prix.

- Combiner d'autres indicateurs (tels que MACD, RSI, etc.) pour filtrer les signaux de croisement de SMA.

- Ajouter une stratégie de stop-loss pour verrouiller les profits et réduire les pertes.

Résumé

La stratégie de croisement de moyennes mobiles génère des signaux de trading simples et efficaces en détectant le croisement de deux ensembles de SMA. Elle permet d'ajuster les paramètres de manière flexible, s'adapte à différents instruments et constitue une stratégie de suivi de tendance couramment utilisée. L'optimisation des paramètres, le filtrage des signaux et d'autres méthodes permettent d'améliorer encore cette stratégie pour obtenir des signaux plus fiables.

- 1