Stratégie avancée de suivi de tendance avec bandes de Bollinger, moyenne mobile et grille

Aperçu

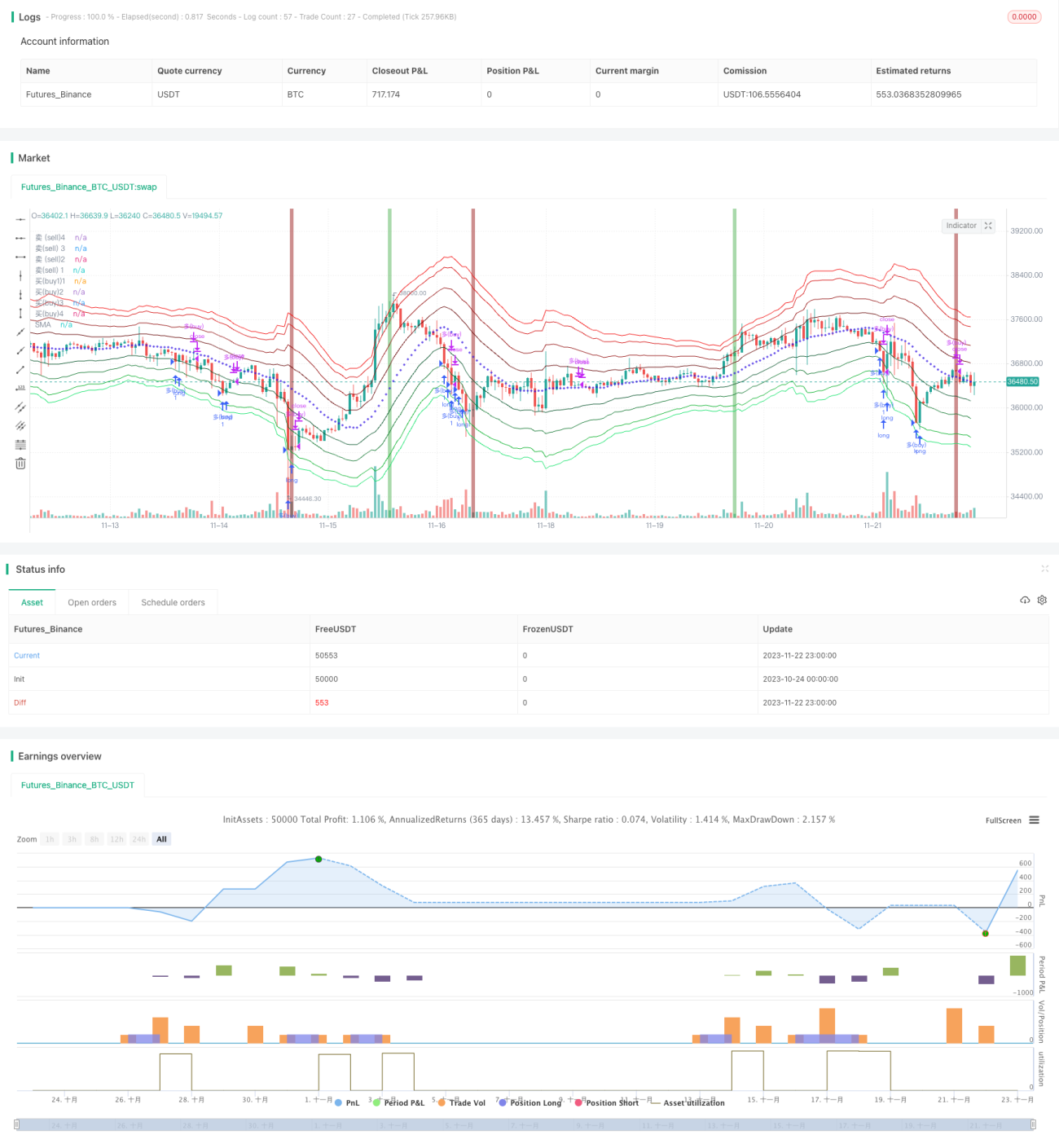

Cette stratégie s’intitule « Stratégie de suivi de tendance par grille avec bandes de Bollinger et moyennes mobiles avancées ». Elle utilise les bandes de Bollinger et les moyennes mobiles pour déterminer la tendance, puis établit des positions en grille dans le sens de la tendance.

Principe de la stratégie

L’idée principale de cette stratégie est la suivante :

-

Utiliser les bandes de Bollinger pour évaluer la fourchette de volatilité actuelle du marché. La bande médiane est une moyenne mobile simple (SMA) sur n jours, et la largeur de la bande est l’ATR (Average True Range) sur n jours.

-

Les quatre lignes extérieures des bandes de Bollinger sont des lignes de vrai range moyen anormal. La stratégie ouvre des positions lorsque le cours franchit différents niveaux de ces lignes.

-

Les moyennes mobiles exponentielles (EMA) rapide et lente déterminent la direction de la tendance à long terme. En tendance haussière à long terme, seules des positions longues sont ouvertes ; en tendance baissière, l’inverse.

-

Les positions sont établies en suivant la tendance, et les positions sont fermées avec prise de bénéfices lorsqu’une bougie en forme d’aiguille (pin bar) apparaît.

Plus précisément, la stratégie se compose des parties suivantes :

-

Définition des paramètres des bandes de Bollinger : la bande médiane est la SMA sur n jours, la largeur est l’ATR sur n jours. Dans la stratégie, la longueur n est de 20.

-

Configuration de quatre lignes d’extension des bandes de Bollinger, à des distances de 1,236 fois, 2,382 fois, 3,618 fois et 4,236 fois l’ATR au-dessus et en dessous de la bande médiane.

-

Définition d’EMA rapide et lente pour déterminer la tendance à long terme : l’EMA rapide sur 25 jours, l’EMA lente sur 200 jours.

-

En tendance haussière à long terme, lorsque le cours franchit l’une des quatre lignes inférieures, une position longue est progressivement ouverte. Inversement pour une tendance baissière.

-

Lorsqu’une bougie en forme d’aiguille apparaît ou que le cours recroise la moyenne mobile à long terme, cela est considéré comme un signal de fin de la bougie en aiguille, et les positions sont fermées avec prise de bénéfices.

Voilà les principes techniques principaux de cette stratégie. En utilisant les bandes de Bollinger pour estimer la fourchette de volatilité actuelle et en suivant la tendance à long terme pour ouvrir des positions, l’effet d’une probabilité élevée de détention de positions est obtenu.

Analyse des avantages de la stratégie

Cette stratégie présente principalement les avantages suivants :

-

Exploitation complète des caractéristiques de tendance : déterminer la direction de la tendance à long terme et ouvrir des positions dans ce sens réduit les opérations contraires inutiles.

-

L’utilisation de bandes de Bollinger à plusieurs niveaux permet de mieux identifier la zone de volatilité actuelle, ce qui facilite la capture de la majorité des mouvements.

-

La méthode de positionnement en grille permet de répartir uniformément le risque sur chaque unité de capital, générant ainsi des rendements stables.

-

L’utilisation du signal efficace de la bougie en aiguille pour fermer les positions permet une prise de bénéfices rapide.

-

La stratégie intègre globalement la détermination de la tendance, le positionnement en grille et la fermeture sur signaux spécifiques, ce qui en fait une stratégie quantitative relativement mature et complète.

Analyse des risques de la stratégie

Cette stratégie comporte également les risques suivants :

-

Probabilité d’erreur dans la détermination de la tendance à long terme. Les moyennes mobiles rapide et lente présentent une certaine probabilité d’erreur, ce qui peut entraîner des opérations contraires inutiles.

-

Probabilité d’échec du franchissement des bandes de Bollinger. Les bandes de Bollinger ne prédisent pas parfaitement la trajectoire des prix.

-

Le signal de la bougie en aiguille peut arriver tardivement, empêchant une prise de bénéfices opportune.

-

En cas de consolidation à long terme, il peut y avoir une accumulation excessive de positions qui se chevauchent.

Les solutions correspondantes sont les suivantes :

-

Ajuster les paramètres des moyennes mobiles rapide et lente pour réduire la probabilité d’erreur.

-

Ajuster les paramètres des bandes de Bollinger pour que les bandes soient aussi proches que possible de la volatilité réelle.

-

Tester des signaux de prise de bénéfices plus réactifs basés sur des motifs spécifiques.

-

Augmenter l’espacement entre les lignes pour contrôler la taille des positions.

Directions d’optimisation de la stratégie

Cette stratégie peut être optimisée dans les directions suivantes :

-

Tester différents paramètres de moyennes mobiles pour améliorer la détermination de la tendance à long terme, par exemple en testant d’autres indicateurs comme l’EMA ou le RSI.

-

Tester différents multiples de l’ATR pour ajuster la largeur des bandes de Bollinger et les rendre plus proches de la volatilité réelle.

-

Tester d’autres signaux de prise de bénéfices efficaces, comme le SAR ou les moyennes mobiles de Kalman.

-

Optimiser l’espacement de la grille pour diviser la zone de volatilité de manière plus uniforme et réduire les ouvertures de positions redondantes.

-

Ajouter un mécanisme de stop-loss pour éviter les pertes importantes en cas de mouvements extrêmes.

Résumé

Cette stratégie combine l’utilisation des bandes de Bollinger, des indicateurs de moyennes mobiles et de motifs de bougies spécifiques. En déterminant la tendance à long terme, elle construit une stratégie de grille basée sur les bandes de Bollinger et les moyennes mobiles, orientée vers le suivi de tendance. Par rapport aux simples franchissements des bandes de Bollinger, cette stratégie ajoute la caractérisation de la tendance, ce qui réduit les ouvertures de positions contraires inutiles, tandis que la méthode de positionnement en grille répartit le risque sur chaque unité de capital, permettant d’obtenir des rendements stables. Cette stratégie peut être optimisée et ajustée sous plusieurs angles : détermination de la tendance, largeur des bandes, signaux de prise de bénéfices, méthodes de stop-loss, etc., afin d’obtenir des performances plus stables.

- 1