Stratégie de retournement par croisement doré et croix de la mort des doubles moyennes mobiles

Aperçu

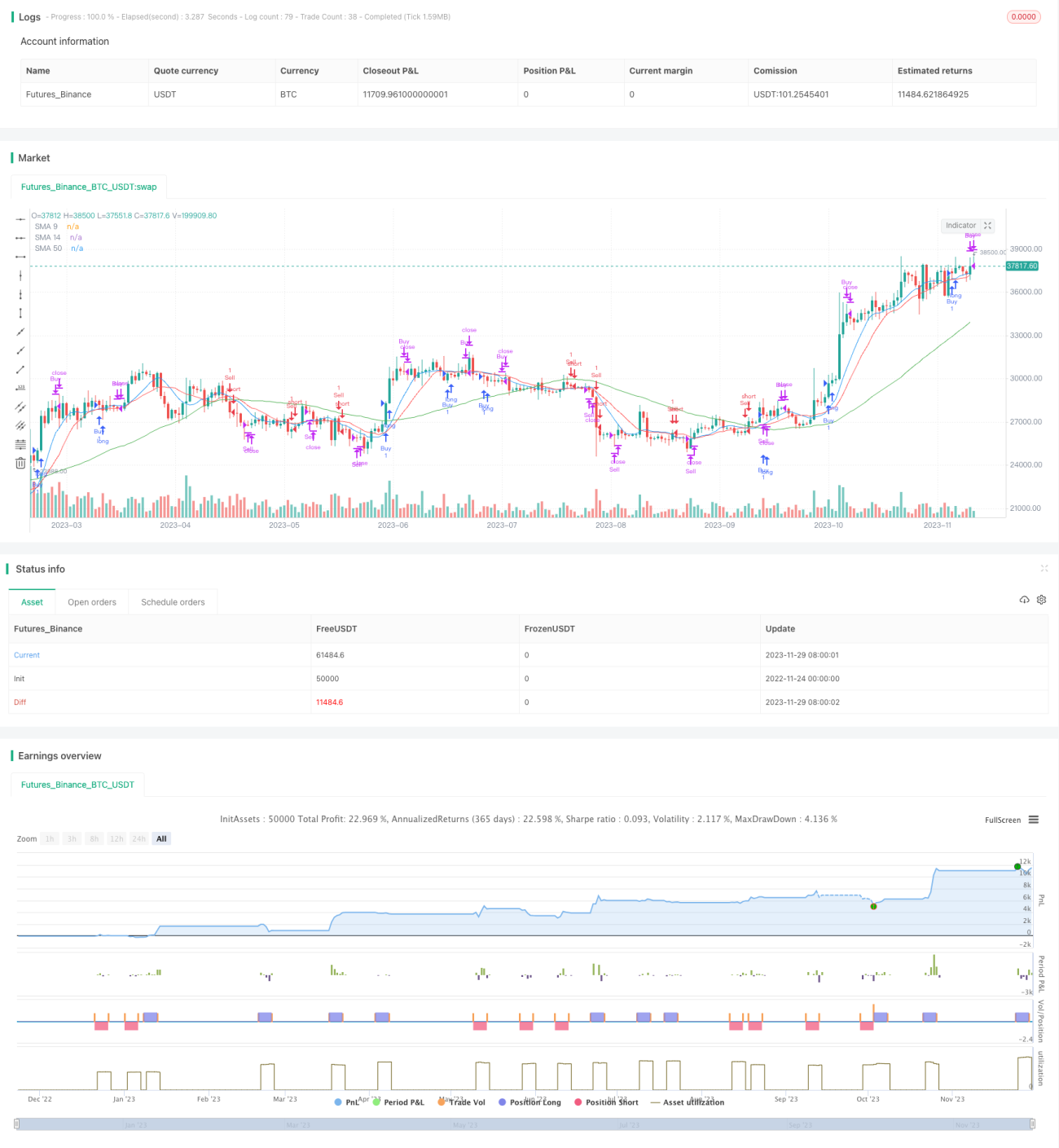

La stratégie de retournement sur croisement doré et croisement mortel de moyennes mobiles doubles est une stratégie de trading quantitatif typique qui suit la tendance. Cette stratégie utilise les indicateurs de moyennes mobiles doubles, à savoir la moyenne mobile sur 9 jours et celle sur 14 jours, pour générer des signaux d'achat et de vente. Lorsque la moyenne mobile sur 9 jours franchit à la hausse celle sur 14 jours, formant un croisement doré (golden cross), on achète ; lorsqu'elle franchit à la baisse celle sur 14 jours, formant un croisement mortel (death cross), on vend. Afin de filtrer les faux signaux, la stratégie intègre également une moyenne mobile sur 50 jours pour évaluer si le prix dépasse ce seuil.

Principe de la stratégie

Cette stratégie se base principalement sur les signaux de croisement doré et de croisement mortel des moyennes mobiles doubles pour effectuer des transactions. Parmi les deux moyennes mobiles, celle sur 9 jours représente la tendance à court terme, et celle sur 14 jours la tendance à moyen terme. Leur croisement constitue un indicateur technique efficace pour identifier les retournements de tendance. Lorsque la ligne de tendance à court terme franchit à la hausse celle à moyen terme, formant un croisement doré, cela indique un renforcement de la tendance à court terme et constitue un signal d'achat. À l'inverse, lorsqu'elle franchit à la baisse, formant un croisement mortel, cela indique un affaiblissement de la tendance à court terme et constitue un signal de vente.

Par ailleurs, la stratégie utilise également une moyenne mobile sur 50 jours pour filtrer les signaux trompeurs. Un achat n'est généré que lorsque le prix est supérieur à la moyenne mobile sur 50 jours ; une vente n'est générée que lorsque le prix est inférieur à cette même moyenne. La moyenne mobile sur 50 jours représente la tendance à moyen-long terme. On n'effectue des opérations à court terme que lorsque la tendance à moyen-long terme est en accord.

Le code logique principal est le suivant :

// Condition d'achat : croisement haussier du SMA9 par rapport au SMA14 et prix actuel supérieur au SMA50

buyCondition = ta.crossover(sma9, sma14) and close > sma50

// Condition de vente : croisement baissier du SMA9 par rapport au SMA14 et prix actuel inférieur au SMA50

sellCondition = ta.crossunder(sma9, sma14) and close < sma50

Analyse des avantages

Les avantages de la stratégie à double moyenne mobile sont évidents :

- Simple à mettre en œuvre et facile à comprendre, adaptée aux débutants.

- Suit la tendance, évite d'être piégé dans des marchés en range.

- Filtre les signaux trompeurs à l'aide d'indicateurs à moyen-long terme, évite d'être dupé par le bruit du marché à court terme.

- Permet de suivre les tendances et de réaliser des profits de manière continue et efficace.

Analyse des risques

La stratégie à double moyenne mobile comporte également certains risques :

- Dans des conditions de marché extrêmes, comme un krach baissier, une forte baisse peut se produire avant même qu'un croisement mortel ne se forme. Dans ce cas, la stratégie peut détenir des positions avec des pertes latentes importantes jusqu'à ce que le croisement mortel se produise et déclenche un stop-loss.

- En période de range, les croisements dorés et mortels peuvent se succéder, ouvrant et fermant constamment des positions, ce qui génère des coûts de transaction élevés.

Pour atténuer ces risques, on peut apporter les optimisations suivantes :

- Ajouter d'autres indicateurs pour déclencher un stop-loss rapide en cas de krach.

- Renforcer les conditions d'ouverture de position pour éviter les croisements alternés en période de consolidation.

Pistes d'optimisation

La stratégie à double moyenne mobile peut être optimisée dans plusieurs directions :

- Optimisation des paramètres : ajuster les périodes des moyennes mobiles pour améliorer les performances.

- Filtrage plus poussé des signaux d'ouverture : combiner plusieurs indicateurs pour mieux discerner la tendance et éviter les faux signaux.

- Introduire un mécanisme de stop-loss : stop-loss suiveur, stop-loss sur cassure, etc.

- Combiner avec d'autres stratégies de trading : par exemple avec des stratégies basées sur le volume ou la volatilité.

- Utiliser judicieusement l'effet de levier pour améliorer l'efficacité des opérations.

Conclusion

Dans l'ensemble, la stratégie à double moyenne mobile est une stratégie rentable et efficace. Elle permet de suivre la tendance et de générer des profits continus, mais comporte également certains risques qui nécessitent des améliorations. En optimisant les paramètres, en mettant en place des stop-loss et en combinant avec d'autres stratégies, on peut renforcer son efficacité.

- 1