Stratégie de trading bidirectionnel par croisement de moyennes mobiles

Aperçu

Cette stratégie calcule des moyennes mobiles de différentes périodes et génère des signaux de trading lorsque la moyenne mobile de courte période croise celle de longue période. Il s'agit d'une stratégie typique de croisement de moyennes mobiles. La stratégie prend en charge à la fois les positions longues et courtes, permettant des transactions bidirectionnelles.

Principe de la stratégie

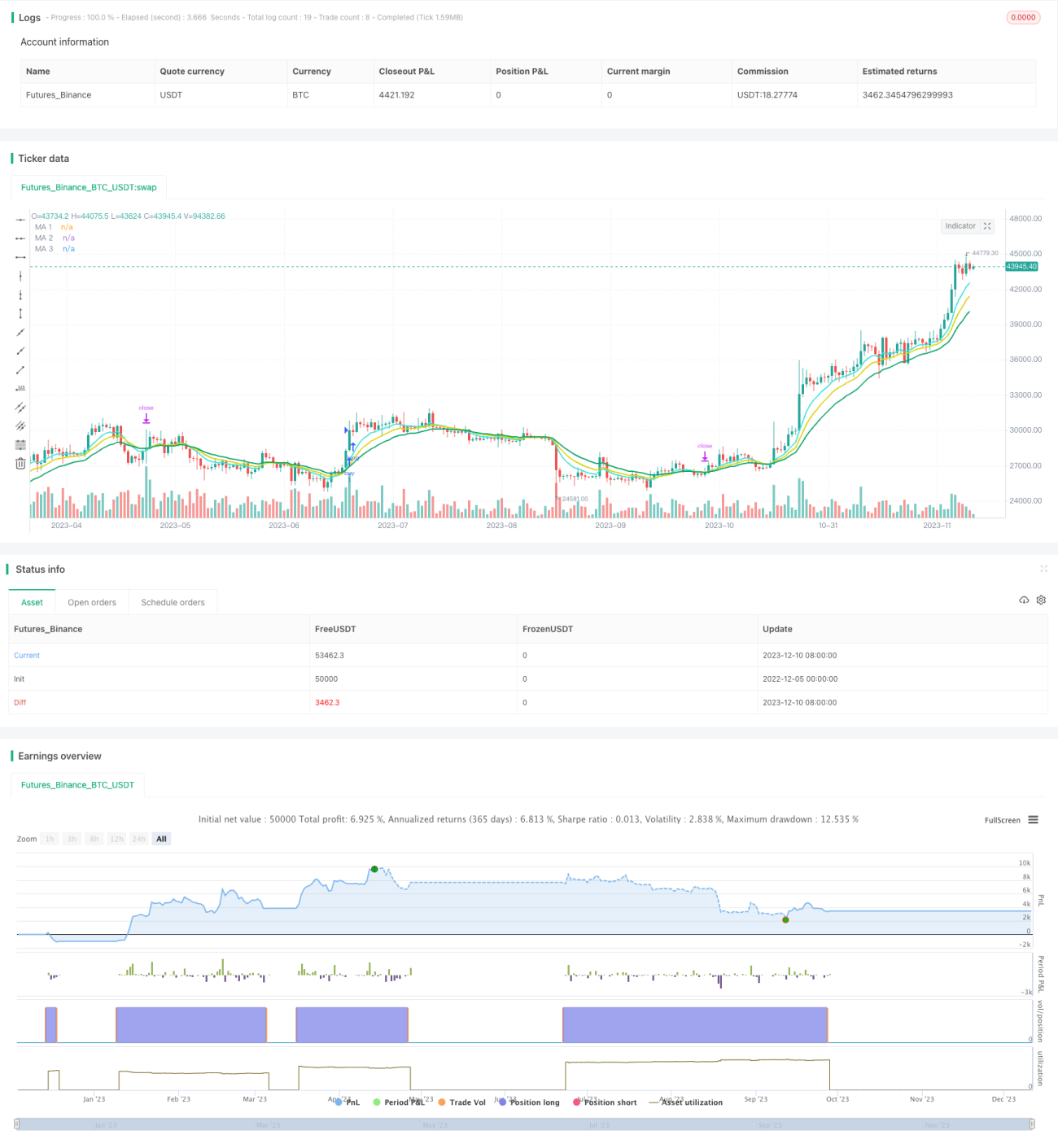

La stratégie est basée sur les croisements entre moyennes mobiles de différentes périodes pour juger de la tendance du marché et générer des signaux. Elle utilise trois moyennes mobiles de 8, 13 et 21 périodes, où la moyenne mobile de 8 périodes est la plus courte et celle de 21 périodes la plus longue. Un signal long est généré lorsque la moyenne mobile de 8 périodes croise à la hausse celle de 21 périodes ; un signal court est généré lorsqu'elle croise à la baisse. Lors de l'exécution des transactions, la stratégie ajoute une condition de filtre pour éviter les pièges dans les marchés volatils : l'ordre n'est passé que si le prix de clôture de la bougie est supérieur (pour le signal long) ou inférieur (pour le signal court) au point de croisement. Cela permet de filtrer efficacement certains faux signaux.

Avantages de la stratégie

- Application du principe de croisement de moyennes mobiles pour suivre efficacement les tendances du marché

- Mise en place de conditions de filtrage pour éliminer certains faux signaux et éviter les pièges

- Prise en charge des transactions bidirectionnelles pour générer des profits dans les phases haussières et baissières

- Utilisation de croisements de moyennes mobiles sur plusieurs périodes pour capturer les retournements à grande échelle

- Logique de stratégie simple et claire, facile à comprendre, modifier et optimiser

Risques de la stratégie

- Peut devenir inefficace et générer de nombreux faux signaux en période de forte volatilité

- Incapable de prendre des décisions lors des tendances latérales, peut manquer certaines opportunités

- Le croisement sur plusieurs périodes a un retard, peut ne pas capturer rapidement les retournements de tendance à court terme

- Ne prend pas en compte la volatilité des prix ; les paramètres doivent être ajustés en fonction de la volatilité

- Aucun stop-loss ni take-profit défini, exposé au risque de pertes illimitées

Solutions aux risques

- Combiner avec d'autres indicateurs pour juger du marché et éviter l'impact des marchés volatils

- Réduire les périodes des moyennes mobiles pour améliorer la sensibilité

- Ajouter des mécanismes de stop-loss et take-profit pour contrôler strictement les risques de trading et les drawdowns

Directions d'optimisation

- Combiner avec d'autres indicateurs techniques tels que MACD, KDJ pour améliorer l'efficacité

- Tester différentes configurations de paramètres pour évaluer leur impact sur les performances globales de la stratégie

- Définir des paramètres adaptatifs en fonction du type de marché et de la volatilité

- Optimiser la méthode de calcul des moyennes mobiles en utilisant des indicateurs comme DEMA, ZLEMA

- Ajouter une logique de stop-loss et take-profit

- Optimiser les indicateurs de backtesting quantitatif pour déterminer les paramètres optimaux

Conclusion

La stratégie a une idée globale claire, en utilisant le croisement simple et efficace de moyennes mobiles pour déterminer la relation de tendance entre les périodes courtes et longues, capturant ainsi les opportunités de rotation. La stratégie permet des transactions bidirectionnelles et est facile à comprendre et à optimiser. Cependant, elle présente certains risques qui nécessitent des améliorations, comme l'incapacité à traiter efficacement certains marchés spécifiques et le manque de mécanismes de stop-loss et take-profit pour contrôler les risques de trading. Grâce à l'intégration future d'indicateurs techniques et à l'optimisation des paramètres, la stabilité et la rentabilité de la stratégie peuvent être encore renforcées.

- 1