Stratégie de trading quantitatif basée sur la décomposition en modes empiriques

Aperçu

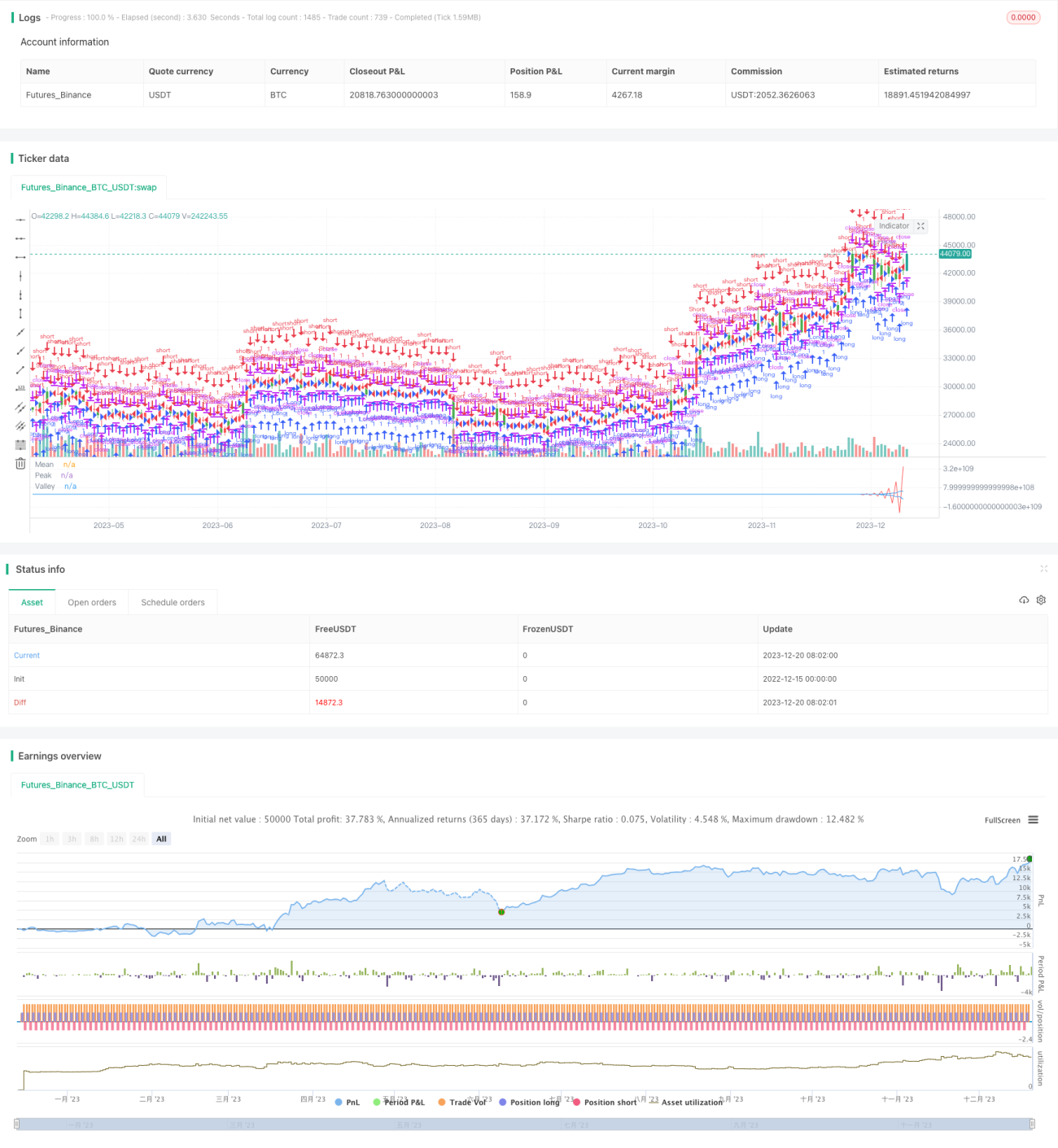

Cette stratégie repose sur la méthode de décomposition en modes empiriques (EMD) pour décomposer la série de prix, extraire les caractéristiques des différentes bandes de fréquences et générer des signaux de transaction en les combinant avec une moyenne mobile. Elle est principalement adaptée aux positions à moyen et long terme.

Principe de la stratégie

- Appliquer un filtrage passe‑bande sur les prix à l’aide de l’EMD pour extraire les caractéristiques de fluctuation.

- Calculer les moyennes mobiles des séquences de pics et de creux ainsi obtenues.

- Générer un signal de transaction lorsque la ligne de moyenne mobile dépasse d’un certain pourcentage la ligne des pics et celle des creux.

- Prendre une position longue ou courte selon le signal.

Avantages

- L’EMD permet de décomposer efficacement la série de prix et d’en extraire des caractéristiques utiles.

- Les lignes de pics et de creux limitent les transactions aux seules périodes où l’amplitude des prix est suffisamment importante.

- Combinée à la ligne de moyenne mobile, elle filtre efficacement les faux breakouts.

Analyse des risques

- Un mauvais choix des paramètres de l’EMD peut entraîner un surajustement.

- La stratégie nécessite des cycles relativement longs pour générer des signaux, ce qui la rend inadaptée au trading haute fréquence.

- Elle ne peut pas gérer les marchés caractérisés par des fluctuations de prix extrêmement violentes.

Pistes d’optimisation

- Optimiser les paramètres du modèle EMD pour améliorer son adaptation au marché.

- Intégrer d’autres indicateurs comme signaux de stop‑loss ou de take‑profit.

- Tester différentes séries de prix en entrée de la stratégie.

Résumé

Cette stratégie utilise la décomposition en modes empiriques pour extraire des caractéristiques de la série de prix, puis génère des signaux de transaction à partir de ces caractéristiques, réalisant ainsi une stratégie de trading stable à moyen et long terme. Son principal atout est de reconnaître efficacement les motifs cycliques des prix et d’émettre des ordres lors des fortes fluctuations. Elle présente néanmoins certains risques et doit être optimisée davantage pour s’adapter à des environnements de marché plus complexes.

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2017

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1