Stratégie de trading par moyenne mobile gaussienne

Aperçu

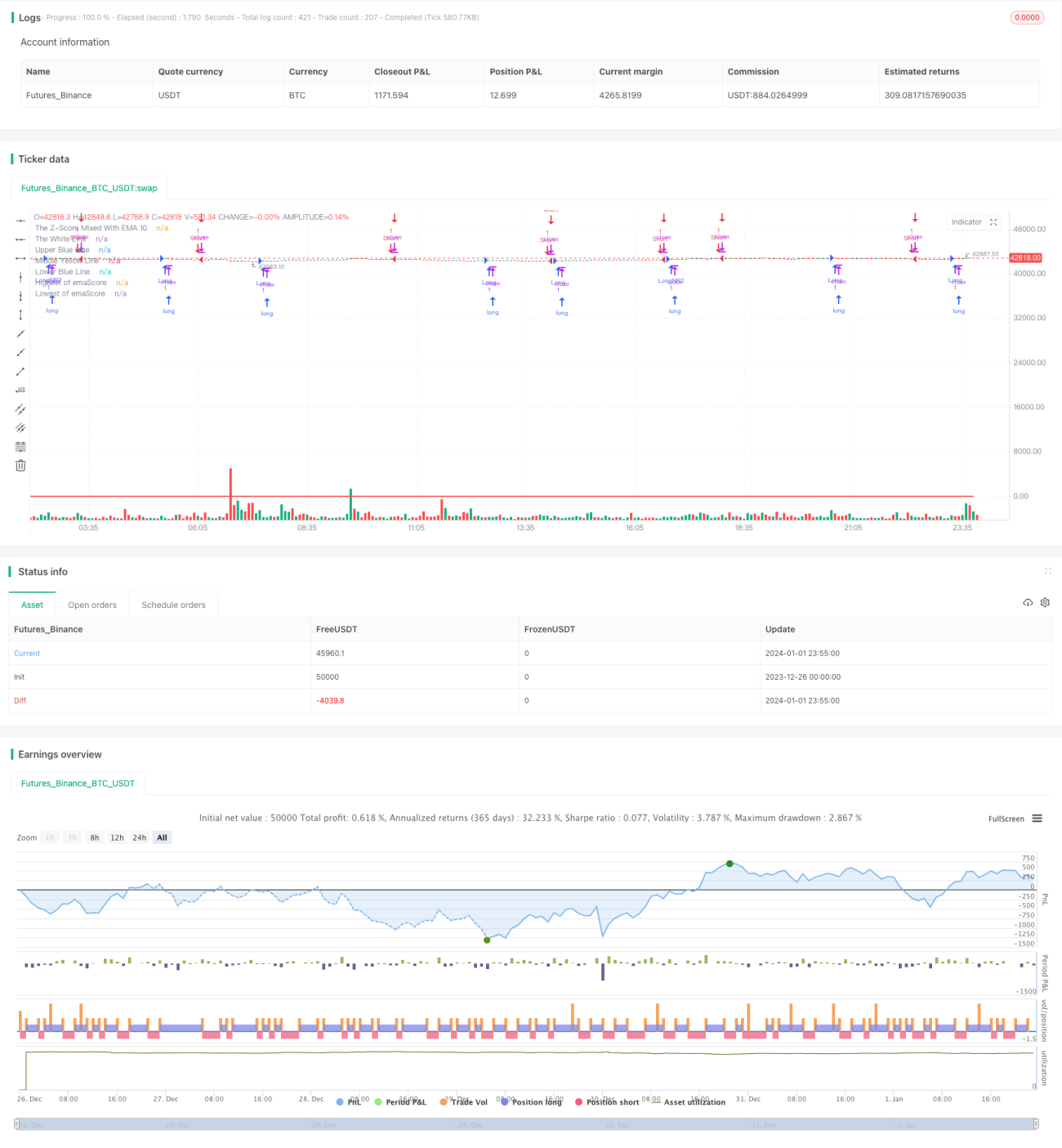

Cette stratégie utilise le concept de distribution gaussienne pour calculer un score Z basé sur la moyenne mobile exponentielle (MME) sur 10 périodes des bougies Heikin Ashi. Ensuite, une MME sur 20 périodes de ce score Z est calculée, et des seuils sont définis. Les positions sont ouvertes et fermées en fonction du croisement de la courbe avec ces seuils.

Principe de la stratégie

-

Calculer la moyenne mobile exponentielle sur 10 périodes du prix de clôture des bougies Heikin Ashi.

-

Sur la base de cette moyenne mobile, calculer le score Z sur 25 périodes. Le score Z reflète le nombre d'écarts types par rapport à la moyenne, permettant de déterminer si les données sont normales ou anormales.

-

Calculer à nouveau la moyenne mobile exponentielle sur 20 périodes du score Z pour obtenir la courbe emaScore. Cette courbe reflète la tendance à long terme du score Z.

-

Définir des seuils supérieur et inférieur en fonction de la distribution des données emaScore. Étant donné que la courbe fluctue, on prend ici les 90e et 10e percentiles de la distribution comme seuils.

-

Lorsque emaScore croise à la hausse la ligne médiane ou le seuil inférieur, on prend une position longue. Lorsque emaScore croise à la baisse le seuil supérieur, le seuil inférieur, ou le plus haut des 100 dernières périodes, on prend une position courte.

Analyse des avantages

-

Application du concept de distribution gaussienne : en utilisant le score Z pour juger de la normalité, on peut filtrer les faux dépassements.

-

Double filtrage : calcul de la courbe emaScore pour déterminer la tendance à long terme.

-

Définition de seuils raisonnables réduisant la probabilité de transactions erronées.

-

Combinaison avec les plus hauts et plus bas sur 100 périodes, permettant de saisir les opportunités de retournement.

Analyse des risques

-

L'utilisation combinée du score Z et des moyennes mobiles est sensible aux paramètres et nécessite une optimisation.

-

La pertinence des seuils est cruciale : des seuils trop larges ou trop étroits rendent la stratégie inefficace.

-

Les plus hauts/plus bas sur 100 périodes peuvent générer de faux signaux ; il est possible d'assouplir les conditions de déclenchement.

-

Les bougies Heikin Ashi présentent un certain retard ; il convient d'évaluer si elles sont adaptées à cette stratégie.

Directions d'optimisation

-

Tester différentes périodes pour les moyennes mobiles et les paramètres du score Z.

-

Utiliser la méthode de walk forward analysis pour optimiser automatiquement les paramètres.

-

Essayer différentes méthodes de définition des seuils, par exemple un multiple de l'écart type.

-

Améliorer la logique de détection des plus hauts/plus bas pour éviter les faux signaux.

-

Expérimenter d'autres types de bougies ou des prix typiques en remplacement des bougies Heikin Ashi.

Conclusion

Cette stratégie, basée sur le concept de distribution gaussienne, utilise une double moyenne mobile exponentielle et des seuils dynamiques pour identifier efficacement les anomalies de prix et générer des signaux de trading. Son principal avantage est de filtrer les faux dépassements et de capter les retournements. Cependant, le réglage et la combinaison des paramètres ont un impact considérable sur les résultats, nécessitant des tests et des optimisations supplémentaires pour trouver les paramètres et les combinaisons optimaux.

- 1