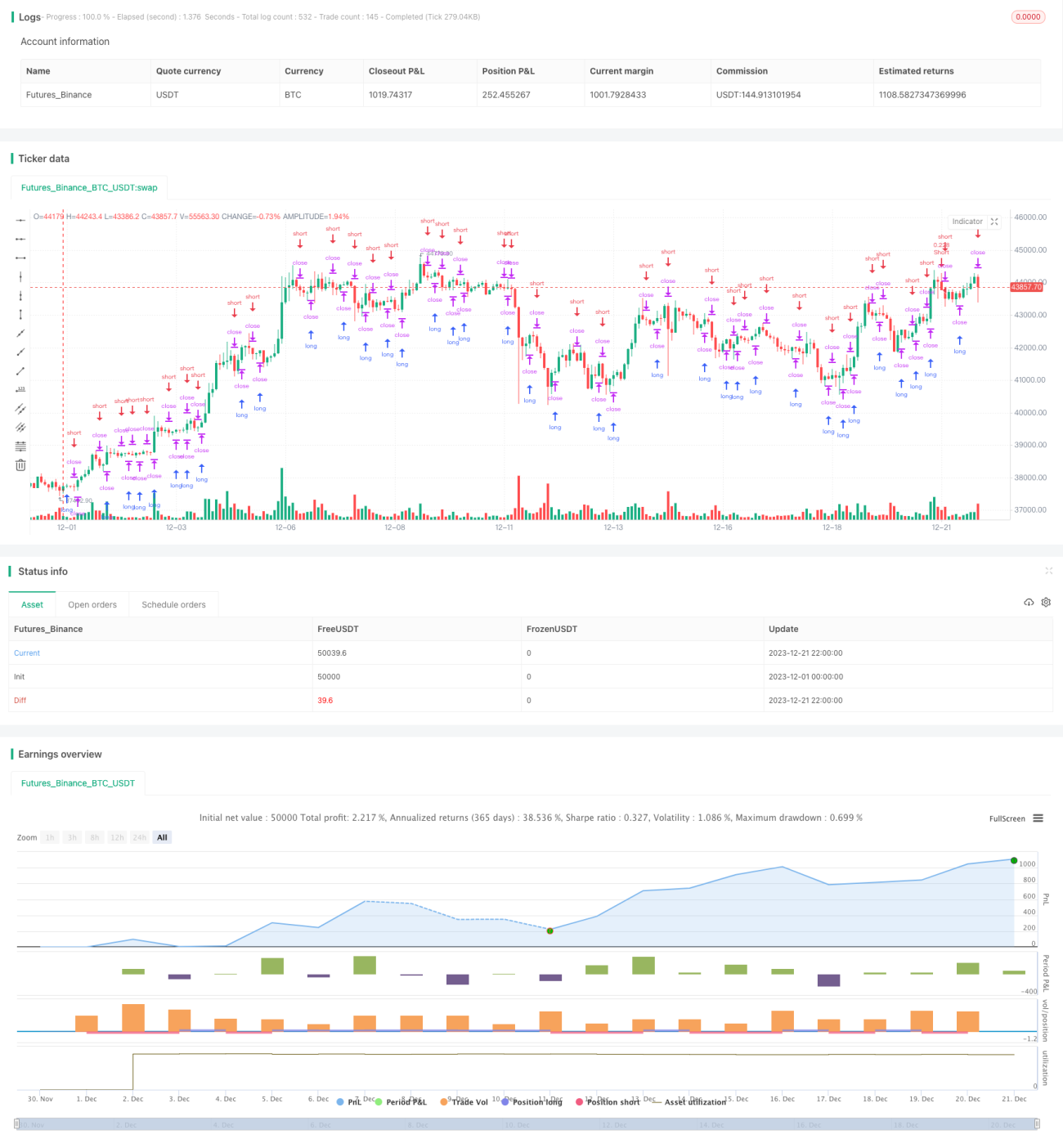

Stratégie d'arbitrage haute fréquence basée sur les formations de chandeliers

Aperçu

Cette stratégie utilise une méthode basée sur l'analyse des formations de chandeliers pour réaliser un arbitrage de teneur de marché à haute fréquence. Son principe principal consiste à identifier les formations haussières et baissières sur différentes périodes de chandeliers afin d'ouvrir et de fermer des positions de teneur de marché à haute fréquence. Concrètement, la stratégie surveille simultanément plusieurs périodes de chandeliers. Lorsqu'elle observe une série continue de chandeliers haussiers ou baissiers, elle prend respectivement des positions courtes ou longues.

Principe de la Stratégie

La logique centrale de cette stratégie repose sur l'identification des formations haussières et baissières des chandeliers sur différentes périodes. Plus précisément, elle surveille simultanément les chandeliers de 1 minute, 5 minutes et 15 minutes. La stratégie évalue la tendance actuelle en déterminant si le prix a augmenté ou baissé par rapport aux N chandeliers précédents. En cas de hausse continue, elle considère qu'il s'agit d'une tendance haussière ; en cas de baisse continue, elle considère qu'il s'agit d'une tendance baissière. Lors de l'apparition d'un signal haussier, la stratégie prend une position longue ; lors d'un signal baissier, elle prend une position courte. Ainsi, la stratégie peut saisir les tendances et les retournements de prix sur différentes périodes, réalisant un arbitrage à haute fréquence.

Le code détermine principalement les tendances haussières et baissières des chandeliers en suivant deux indicateurs : ups et dns. Ces indicateurs comptent respectivement le nombre de chandeliers consécutifs en hausse et en baisse. La stratégie permet de définir les paramètres consecutiveBarsUp et consecutiveBarsDown pour spécifier le nombre de chandeliers requis pour identifier une tendance. Lorsque ups est supérieur ou égal à consecutiveBarsUp, cela indique une tendance haussière ; lorsque dns est supérieur ou égal à consecutiveBarsDown, cela indique une tendance baissière. De plus, la stratégie définit une plage de temps pour le backtest et des informations sur les ordres de transaction.

Analyse des Avantages

Cette stratégie présente les avantages suivants :

- Saisie des opportunités d'arbitrage de teneur de marché à haute fréquence, permettant un trading haute fréquence.

- Identification des formations basée sur les chandeliers, simple et efficace.

- Surveillance simultanée de plusieurs périodes, augmentant les opportunités de saisie.

- Paramètres intuitifs, faciles à ajuster.

- Définition d'une plage de temps de backtest, pratique pour les tests et l'optimisation.

Analyse des Risques

Cette stratégie présente également certains risques :

- Risques liés au trading haute fréquence, tels que problèmes de données, échec de passation d'ordres, etc.

- Un réglage inapproprié des paramètres peut entraîner des transactions trop fréquentes ou manquer de bonnes opportunités.

- Incapacité à faire face à des conditions de marché plus complexes, comme les oscillations de prix.

Pour réduire les risques, les optimisations suivantes peuvent être envisagées :

- Ajouter davantage de logique pour déterminer le moment des transactions, éviter les transactions aveugles.

- Optimiser les paramètres, équilibrer la fréquence des transactions et le rendement.

- Intégrer davantage de facteurs pour évaluer la tendance, comme les variations de volume, la volatilité, etc.

- Tester différentes méthodes de stop-loss pour contrôler les pertes individuelles.

Directions d'Optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Ajouter des facteurs pour juger la formation, non seulement le nombre de hausses/baisses, mais aussi des indicateurs tels que l'amplitude et le volume.

- Tester différents indicateurs d'ouverture et de fermeture de positions, comme MACD, KD, etc.

- Combiner des indicateurs techniques tels que les moyennes mobiles et les canaux pour filtrer les signaux.

- Optimiser les réglages des paramètres, évaluer différentes combinaisons de paramètres de périodes de chandeliers.

- Développer des mécanismes de stop-loss et de take-profit pour améliorer la stabilité de la stratégie.

- Intégrer une gestion quantitative des risques, comme des limites de position maximale, de fréquence de trading, etc.

- Tester l'efficacité sur différentes paires d'instruments, trouver les instruments les mieux adaptés à la stratégie.

Conclusion

Cette stratégie met en œuvre une méthode simple et efficace d'arbitrage à haute fréquence basée sur l'identification des formations de chandeliers. Son noyau consiste à capter les tendances haussières et baissières des prix sur différentes périodes afin d'obtenir des opportunités d'arbitrage. Bien qu'elle présente certains risques, cette stratégie est mature et simple, particulièrement adaptée aux débutants en trading quantitatif. Grâce à des optimisations supplémentaires, la stratégie peut devenir plus stable et plus efficace, générant ainsi de meilleurs retours sur investissement.

- 1