Stratégie de momentum et de tendance basée sur plusieurs indicateurs techniques

Aperçu

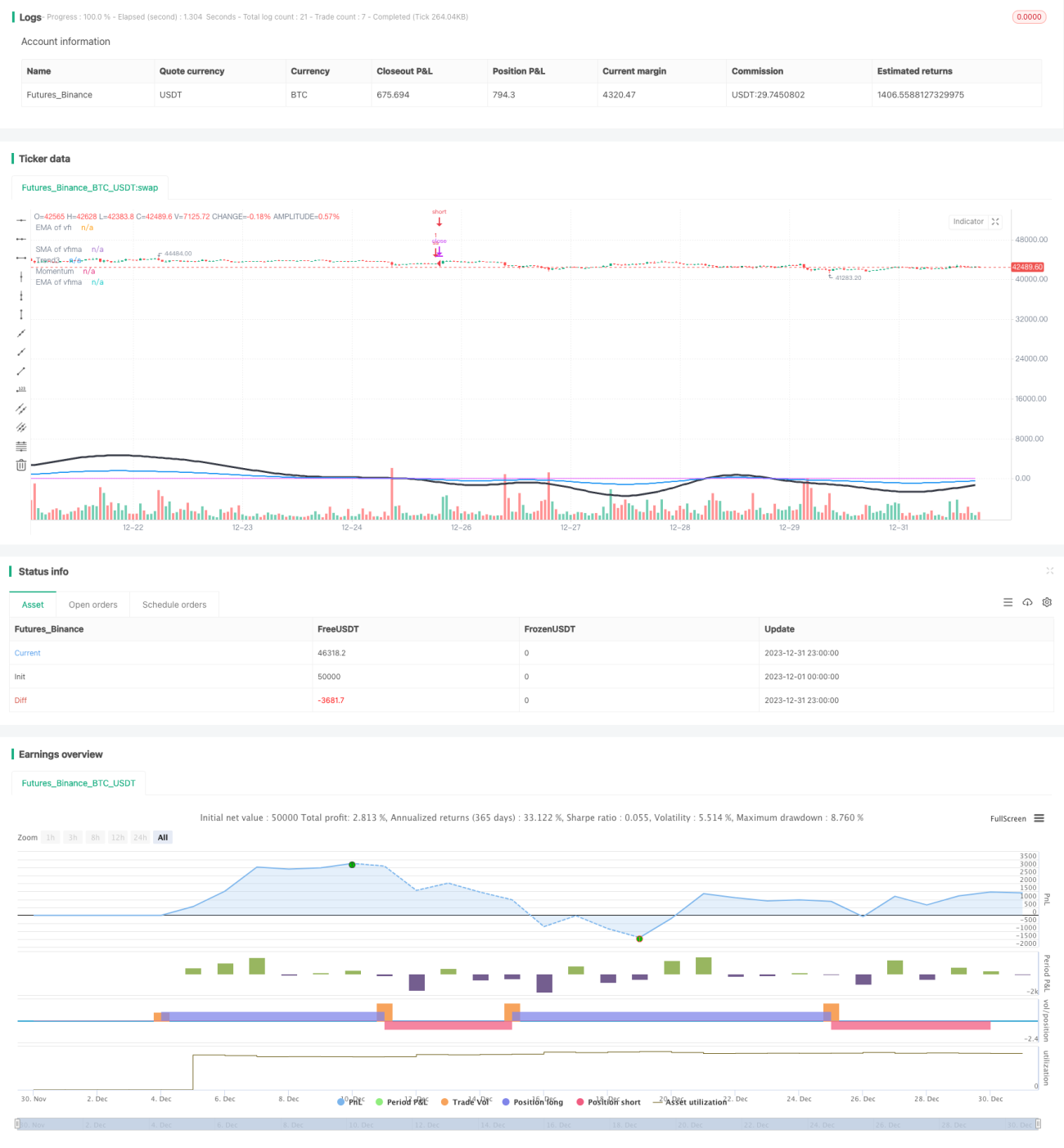

Cette stratégie combine plusieurs indicateurs techniques tels que les moyennes mobiles, le Relative Strength Index (RSI), le Volume Flow Indicator (VFI) et le True Strength Index (TSI) pour évaluer le momentum global et la tendance du marché, afin de capter les mouvements de prix à moyen et long terme.

Principe de la stratégie

-

Calculer les moyennes mobiles du RSI rapide (7 jours), du RSI normal (14 jours) et du RSI lent (50 jours) pour déterminer la tendance haussière/baissière et le momentum du RSI.

-

Calculer le VFI ainsi que ses moyennes mobiles EMA (25 jours) et SMA (25 jours) pour évaluer les entrées et sorties de capitaux sur le marché.

-

Calculer le rapport entre la moyenne mobile longue et la moyenne mobile courte du TSI pour mesurer la force de la tendance du marché.

-

Intégrer les résultats du RSI, du VFI et du TSI pour obtenir la direction globale du momentum du marché.

-

Lorsqu’un momentum baissier est détecté sur le marché, ouvrir une position vendeuse (short). Lorsque le momentum s’inverse, clôturer la position short.

Avantages

-

La combinaison de plusieurs indicateurs permet une évaluation plus complète et plus précise du momentum et de la tendance globaux du marché.

-

Le VFI reflète les flux de capitaux entrants et sortants, évitant de trader à contre-courant.

-

Le TSI filtre les marchés en range, rendant les signaux plus fiables.

-

Globalement, cette stratégie présente une fiabilité élevée et un bon taux de réussite.

Analyse des risques

-

La combinaison de multiples indicateurs rend le paramétrage complexe, nécessitant des tests répétés pour trouver les paramètres optimaux.

-

Les règles d’entrée et de sortie sont simples, ce qui ne permet pas d’exploiter pleinement les informations fournies par les indicateurs, pouvant entraîner des pertes lors de retournements très courts.

-

Dans un marché en range ou en consolidation, la stratégie génère facilement de faux signaux et de petites pertes contraires.

Pistes d’optimisation

-

Optimiser la combinaison des paramètres des indicateurs pour trouver les meilleurs réglages.

-

Ajouter des règles de sortie exploitant les indicateurs pour détecter les retournements.

-

Mettre en place un mécanisme de protection des gains afin de réduire les petites pertes en range.

Conclusion

Cette stratégie combine plusieurs indicateurs pour évaluer le momentum global du marché et profite des positions vendeuses lorsque le momentum baissier est détecté. Elle offre une fiabilité élevée, mais ses mécanismes d’entrée et de sortie sont simples, et les informations des indicateurs ne sont pas pleinement exploitées. En optimisant continuellement les paramètres et en renforçant les règles de sortie, on peut améliorer encore la stabilité et la rentabilité de la stratégie.

//@version=2

//credit to LazyBear, Lewm444, and others for direct and indirect inputs/////////////////////////////////

//script is very rough, publishing more for collaborative input value than as a finished product/////////

strategy("Momo", overlay=true)

length = input( 50 )

overSold = input( 50 )

overBought = input( 65 )

price = ohlc4

/////////////////////////////////////////////////////macd/////////////////////////////////////////////////

fastLength = input(12)- 1