Stratégie de croisement entre la rupture des doubles moyennes mobiles et le franchissement du niveau de résistance

Aperçu

Cette stratégie combine l'utilisation de la technique de croisement de moyennes mobiles doubles et de la technique de rupture de niveau de résistance pour définir des signaux d'achat et de vente, permettant un trading automatisé. Un signal d'achat est généré lorsque la moyenne mobile court terme traverse la moyenne mobile moyen terme de bas en haut et que le cours de l'action franchit le niveau de résistance ; un take-profit est fixé lorsque le cours augmente de 15 %, et un stop-loss lorsque le cours baisse de 3 %. Cette stratégie identifie automatiquement la tendance du marché, entre en position automatiquement lors de l'apparition de signaux d'indicateurs techniques, et utilise le take-profit et le stop-loss pour contrôler le risque. Il s'agit d'une stratégie de trading quantitatif relativement mature.

Principe de la stratégie

La stratégie génère des signaux de trading en se basant principalement sur les indicateurs techniques et conditions suivants :

-

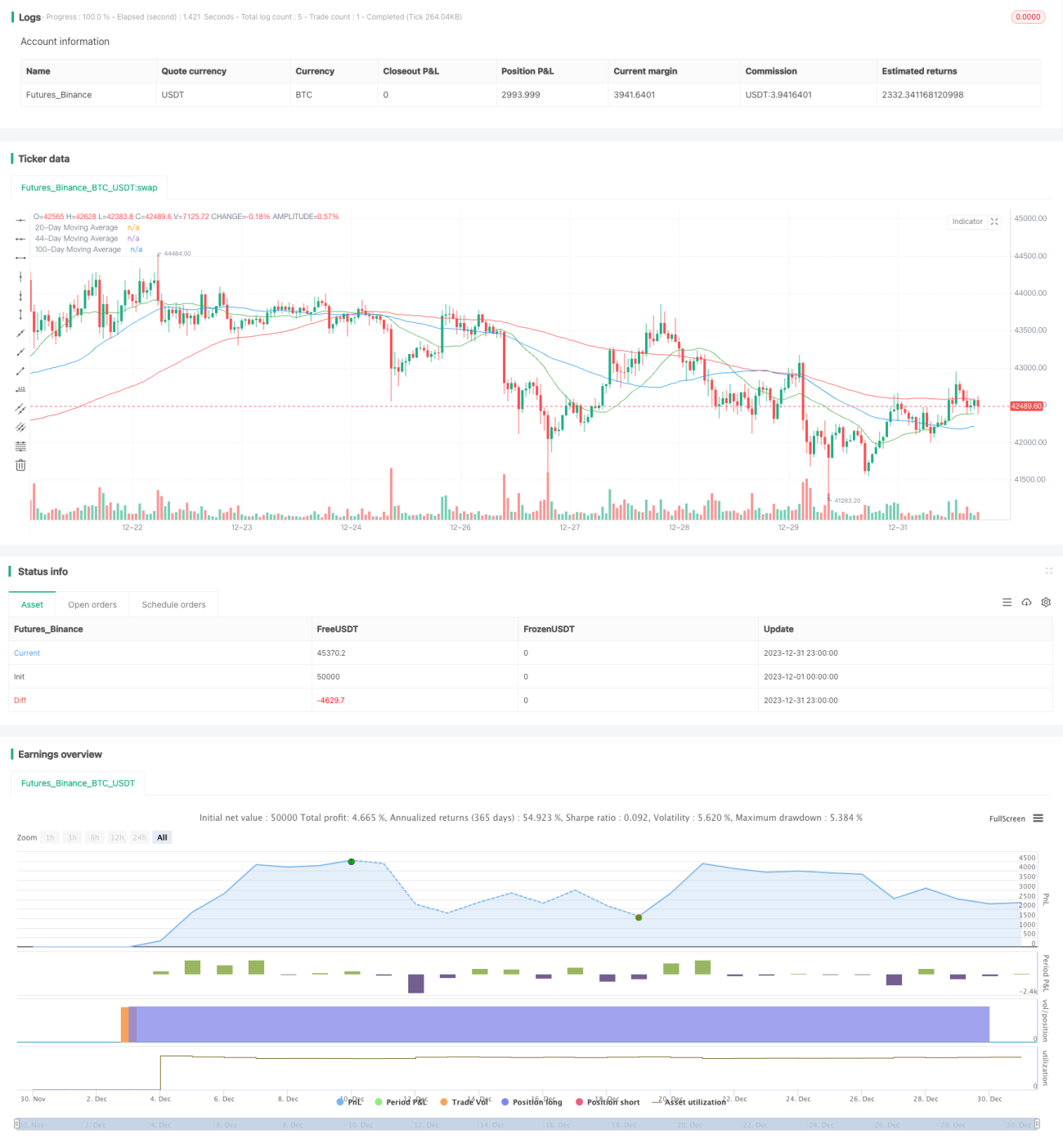

Croisement de moyennes mobiles doubles : Calcul des moyennes mobiles simples sur 20 et 44 jours. Lorsque la moyenne mobile sur 20 jours croise celle sur 44 jours à la hausse, le marché est considéré comme étant en tendance haussière, générant un signal d'achat.

-

Rupture de niveau de résistance : Un niveau de résistance est une zone où le cours a tenté de franchir à plusieurs reprises sans succès. Lorsque le cours parvient à franchir ce niveau, cela indique une nouvelle phase ascendante. La stratégie considère qu'une rupture a lieu lorsque le cours dépasse le plus haut de la veille de 0,7 %.

-

Indice de surachat/survente RSI : Le Relative Strength Index évalue si le marché est suracheté ou survendu. La stratégie utilise un RSI sur 14 jours : une valeur supérieure à 50 est considérée comme un signal de surachat.

-

Analyse du volume : Un volume de transactions supérieur à la moyenne des 10 derniers jours indique une pression d'achat ou de vente plus forte.

-

Signal d'achat : Un signal d'achat est généré lorsque la moyenne mobile court terme croise la moyenne mobile moyen terme à la hausse, que le cours franchit le niveau de résistance, que le marché est en surachat et que le volume dépasse la moyenne des 10 derniers jours.

-

Signal de vente : Des critères de take-profit et stop-loss sont appliqués : si le cours augmente de 15 % par rapport au prix d'achat, le take-profit est déclenché ; s'il baisse de 3 %, le stop-loss est déclenché.

Cette stratégie combine plusieurs indicateurs techniques pour analyser la structure du marché et génère automatiquement des signaux de trading lorsque la tendance indiquée apparaît. Il s'agit d'une stratégie de trading quantitatif complète et mature.

Avantages de la stratégie

- Utilisation des moyennes mobiles pour analyser la structure du marché, permettant de capter les tendances de manière stable.

- Intégration de l'analyse du volume pour éviter d'ouvrir des positions lors de faux dépassements sans volume correspondant.

- Mise en place de mécanismes de sortie (take-profit et stop-loss) pour bien maîtriser le rapport risque/rendement de chaque transaction et éviter l'aggravation des pertes.

- Globalement, la stratégie évalue précisément la structure du marché, avec des règles de trading rigoureuses et un contrôle des risques efficace, ce qui en fait une stratégie quantitative performante.

Risques de la stratégie

- Le système de trading à double moyenne mobile est sensible au réglage des paramètres ; ces paramètres doivent être ajustés selon les périodes.

- Stratégie purement basée sur le suivi de tendance, incapable de réagir aux événements imprévus (par exemple, une mauvaise nouvelle majeure peut entraîner un stop-loss).

- Bien que des take-profit et stop-loss soient fixés, le nombre de stop-loss peut être élevé lorsque le nombre de transactions augmente, ce qui expose à une variabilité des niveaux de profit.

- À long terme, les signaux des indicateurs techniques surviennent souvent après le meilleur point d'inversion du marché.

Pistes d'optimisation

- Utiliser des méthodes d'optimisation de paramètres pour trouver la meilleure combinaison de moyennes mobiles doubles et ajuster les niveaux de take-profit/stop-loss.

- Ajouter d'autres indicateurs tels que les bandes de Bollinger pour identifier les zones de consolidation, ou le MACD pour le surachat/survente, afin d'améliorer le timing des signaux.

- Intégrer une analyse fondamentale ou des nouvelles pour éviter les stop-loss causés par des annonces négatives importantes.

- Optimiser la gestion du capital, par exemple en utilisant un nombre fixe de titres ou un pourcentage fixe du capital, pour contrôler le risque par transaction.

Résumé

Cette stratégie fonctionne de manière fluide, avec une évaluation précise du marché, des règles de trading rigoureuses et un contrôle des risques efficace. C'est l'une des stratégies quantitatives les plus performantes. Cependant, les stratégies basées uniquement sur l'analyse technique présentent encore des limites dans l'appréciation de la structure du marché. Les axes d'amélioration consistent à intégrer d'autres indicateurs et à prendre en compte les fondamentaux et l'actualité, ainsi qu'à optimiser davantage les niveaux de take-profit/stop-loss et la gestion du capital. Dans l'ensemble, cette stratégie technique atteint un niveau élevé, mais elle doit encore évoluer vers une stratégie globale couvrant tout le cycle du marché, intégrant les messages fondamentaux.

- 1