Stratégie de la moyenne mobile et du Stochastique RSI

Aperçu

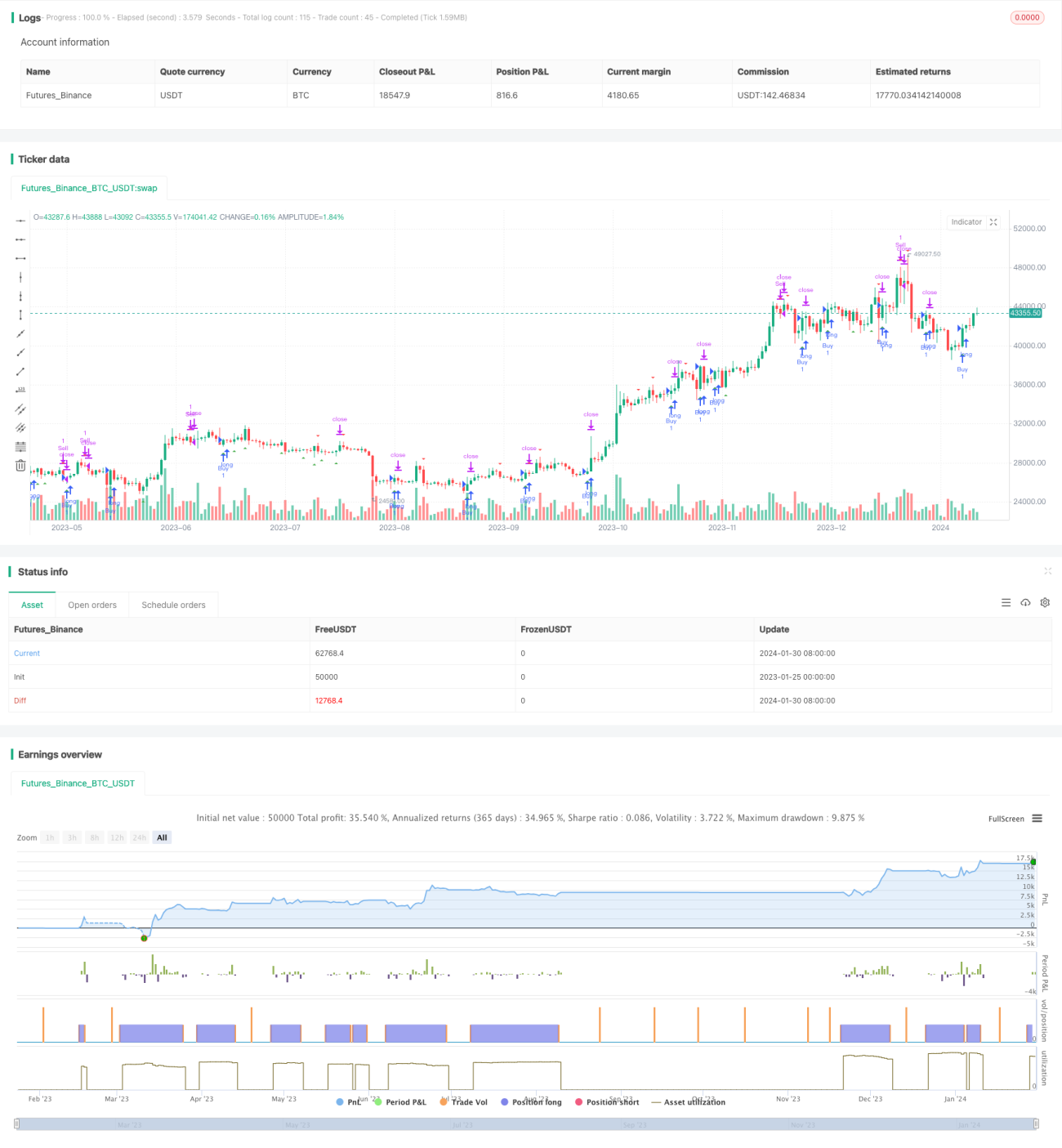

Cette stratégie a été testée sur la paire de trading Bitcoin/USDT (BTC/USDT) en intervalle de 3 minutes et a donné d'excellents résultats. Elle combine l'utilisation de moyennes mobiles et du Stochastique RSI pour identifier les signaux de trading.

Principe de la stratégie

La stratégie utilise deux moyennes mobiles simples de périodes différentes : 20 périodes et 50 périodes. Ces deux moyennes servent à déterminer la tendance des prix. Lorsque la moyenne mobile court terme croise à la hausse la moyenne mobile long terme, il s'agit d'un signal haussier ; à l'inverse, un croisement à la baisse est un signal baissier.

La formule de calcul du Stochastique RSI est : (RSI – RSI le plus bas) / (RSI le plus haut – RSI le plus bas) × 100. Cet indicateur reflète la position actuelle du RSI par rapport à ses plus hauts et plus bas sur une période récente. Lorsque le Stochastique RSI franchit le niveau 20 à la hausse, c'est un signal de survente ; lorsqu'il franchit le niveau 80 à la baisse, c'est un signal de surachat.

La stratégie combine l'utilisation des moyennes mobiles pour déterminer la direction de la tendance et celle du Stochastique RSI pour localiser les points de retournement potentiels comme moments d'entrée.

Analyse des avantages de la stratégie

Par rapport à l'utilisation unique des moyennes mobiles ou du Stochastique RSI, cette stratégie tire parti des deux, permettant de mieux identifier la tendance tout en repérant les points de retournement potentiels, améliorant ainsi la probabilité de profit.

Par rapport à un seul indicateur, cette stratégie combine plusieurs indicateurs et fixe des règles d'entrée strictes, ce qui permet de filtrer efficacement les faux signaux et d'éviter les transactions inutiles.

La stratégie contrôle également bien le risque, en n'utilisant que 2 % des fonds pour les opérations sur marge, ce qui limite efficacement l'impact d'une perte unique.

Analyse des risques de la stratégie

Cette stratégie repose principalement sur des indicateurs techniques pour déterminer les signaux de trading. Si les indicateurs deviennent inefficaces, ils peuvent générer de faux signaux et entraîner des pertes. De plus, un paramétrage inapproprié des indicateurs peut également affecter les performances de la stratégie.

En cas de forte volatilité du marché, les niveaux de take-profit et stop-loss peuvent être franchis, ce qui expose au risque d'aggravation des pertes.

Pistes d'optimisation de la stratégie

Il est possible de tester davantage de combinaisons de moyennes mobiles et de paramètres pour trouver la meilleure combinaison. On peut aussi essayer d'autres indicateurs de momentum comme le KD, le RSI, etc., en combinaison avec des moyennes mobiles.

Selon les caractéristiques des différentes crypto-monnaies, on peut choisir le meilleur mode de take-profit et stop-loss pour mieux contrôler le risque.

L'introduction d'algorithmes d'apprentissage automatique pourrait permettre d'optimiser automatiquement les réglages des paramètres et les règles de décision des signaux, rendant la stratégie plus robuste et adaptable.

Conclusion

Cette stratégie combine avec succès les moyennes mobiles et le Stochastique RSI pour déterminer les signaux de trading. Par rapport à un seul indicateur technique, elle fournit des signaux plus fiables. Grâce à un contrôle strict des risques et à l'optimisation des paramètres, cette stratégie devrait permettre d'obtenir des bénéfices stables.

- 1