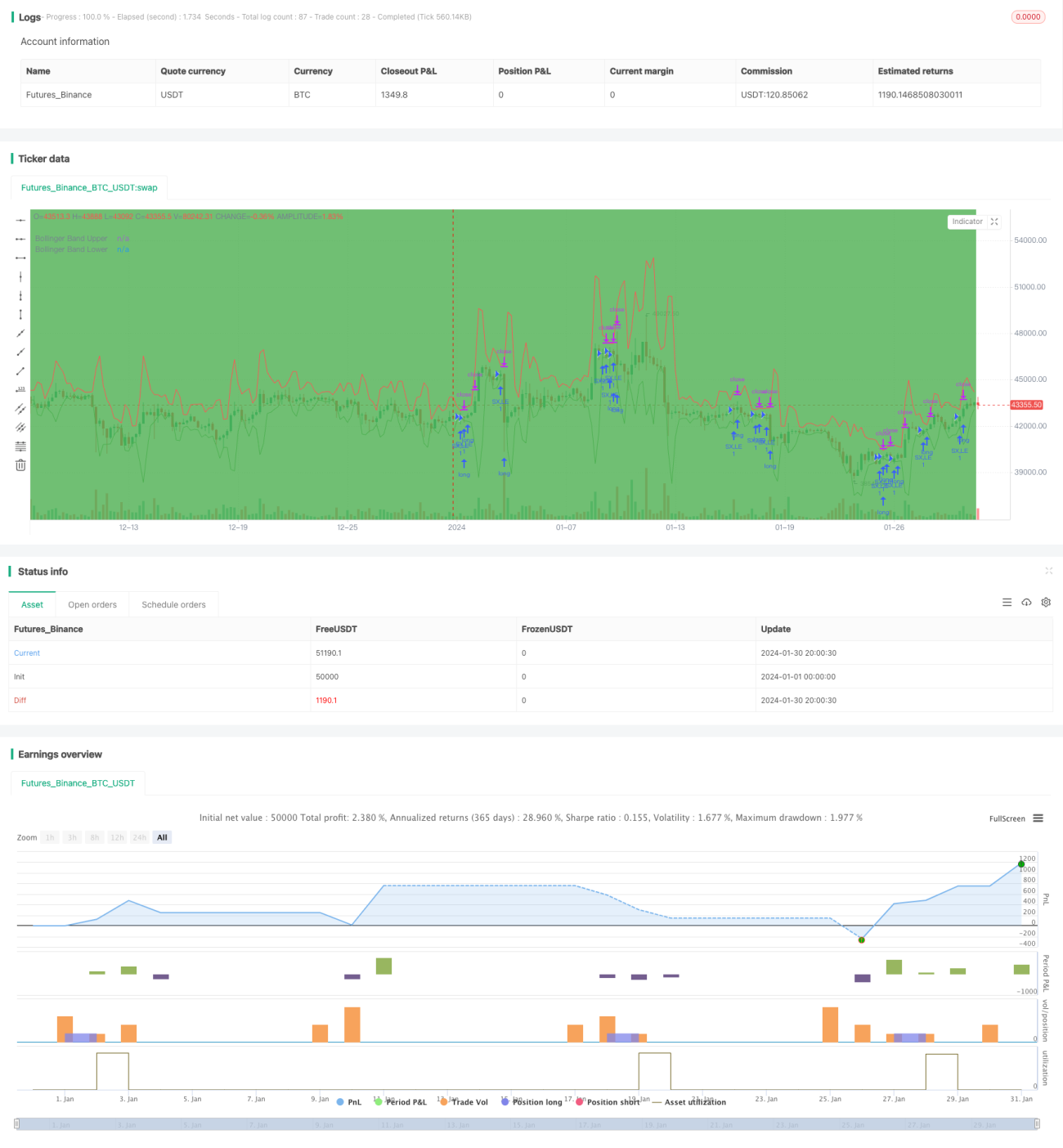

Stratégie quantitative de suivi de tendance

Aperçu

Cette stratégie utilise plusieurs indicateurs tels que les bandes de Bollinger, le RSI, l'ADX et le MACD pour juger de la tendance du marché, avec une forte capacité d'identification des tendances. Lorsque les signaux des indicateurs sont simultanément haussiers, elle adopte une stratégie de suivi de tendance ; lorsqu'ils sont baissiers, elle ferme les positions pour limiter les pertes.

Principe de la stratégie

- Utilise les bandes de Bollinger pour déterminer si le prix se trouve près de la bande supérieure ou inférieure, servant de base pour juger si une tendance se forme.

- Combine l'indicateur RSI pour détecter les zones de surachat ou de survente, évitant les faux signaux de cassure.

- Utilise l'ADX pour évaluer la force de la tendance, n'émettant un signal que lorsque la force de la tendance est assez forte.

- Utilise le MACD pour juger de la cohérence entre les tendances à court et à long terme.

- Combine les périodes intrajournalières, ne tradant que pendant les horaires de séance spécifiés.

Grâce à la combinaison de plusieurs indicateurs, elle identifie avec précision les tendances de prix et les suit dès leur apparition pour obtenir des rendements excédentaires.

Analyse des avantages

Le plus grand avantage de cette stratégie est que la combinaison d'indicateurs est relativement complète et précise, permettant d'identifier efficacement les tendances de prix et d'éviter les faux signaux dus à un seul indicateur.

Plus précisément, les avantages sont :

- Les bandes de Bollinger permettent de juger de l'amplitude des fluctuations des prix et de leur force.

- Le RSI évite d'acheter en zone de surachat et de vendre en zone de survente.

- L'ADX évalue la force de la tendance, ne suivant que les tendances fortes.

- Le MACD juge de la cohérence entre les tendances courtes et longues.

- Limiter les horaires de trading évite les risques de nuit.

En combinant plusieurs indicateurs, on réduit au maximum les faux signaux et on renforce la stabilité de la stratégie.

Analyse des risques

Les principaux risques de cette stratégie proviennent de :

- Des événements imprévus rendant les indicateurs inefficaces.

- De nombreux faux signaux en marché rangeé (sideways).

Pour le risque 1, comme elle dépend de plusieurs indicateurs, elle peut dans une certaine mesure éviter le problème de défaillance d'un seul indicateur, mais il est encore nécessaire d'améliorer le mécanisme de contrôle des risques.

Pour le risque 2, on peut ajuster les paramètres de manière appropriée, réduire la fourchette de trading, diminuer la fréquence des transactions et abaisser les risques.

Axes d'optimisation

Les principaux axes d'optimisation de cette stratégie comprennent :

- Ajouter des mécanismes de stop-loss, tels que le trailing stop, le stop temporel, le stop sur cassure, etc., pour éviter des retracements trop profonds.

- Optimiser les paramètres, ajuster les combinaisons de paramètres des indicateurs pour trouver les paramètres optimaux.

- Ajouter des filtres, comme le filtre de volume, pour éviter les fausses cassures avec un faible volume.

- Intégrer davantage d'indicateurs, tels que le KDJ, l'OBV, etc., pour améliorer la précision des signaux.

- Utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres.

Grâce à une optimisation continue, améliorer constamment la robustesse des paramètres de la stratégie et réduire la probabilité de faux signaux.

Conclusion

Dans l'ensemble, cette stratégie a une forte capacité à identifier les signaux de tendance. Grâce à la combinaison d'indicateurs, elle peut efficacement repérer les tendances de prix, max|max|

Cependant, elle comporte également certains risques. Il est nécessaire d'améliorer continuellement le mécanisme de contrôle des risques et d'optimiser les paramètres en permanence pour assurer un fonctionnement stable à long terme. Si par la suite des méthodes d'apprentissage automatique peuvent être introduites pour réaliser une optimisation automatique des paramètres, la robustesse et la capacité de rendement de la stratégie seront considérablement renforcées.

- 1