Stratégie de suivi de tendance par divergence de l'indicateur MACD sur chandeliers de Pythagore

Aperçu

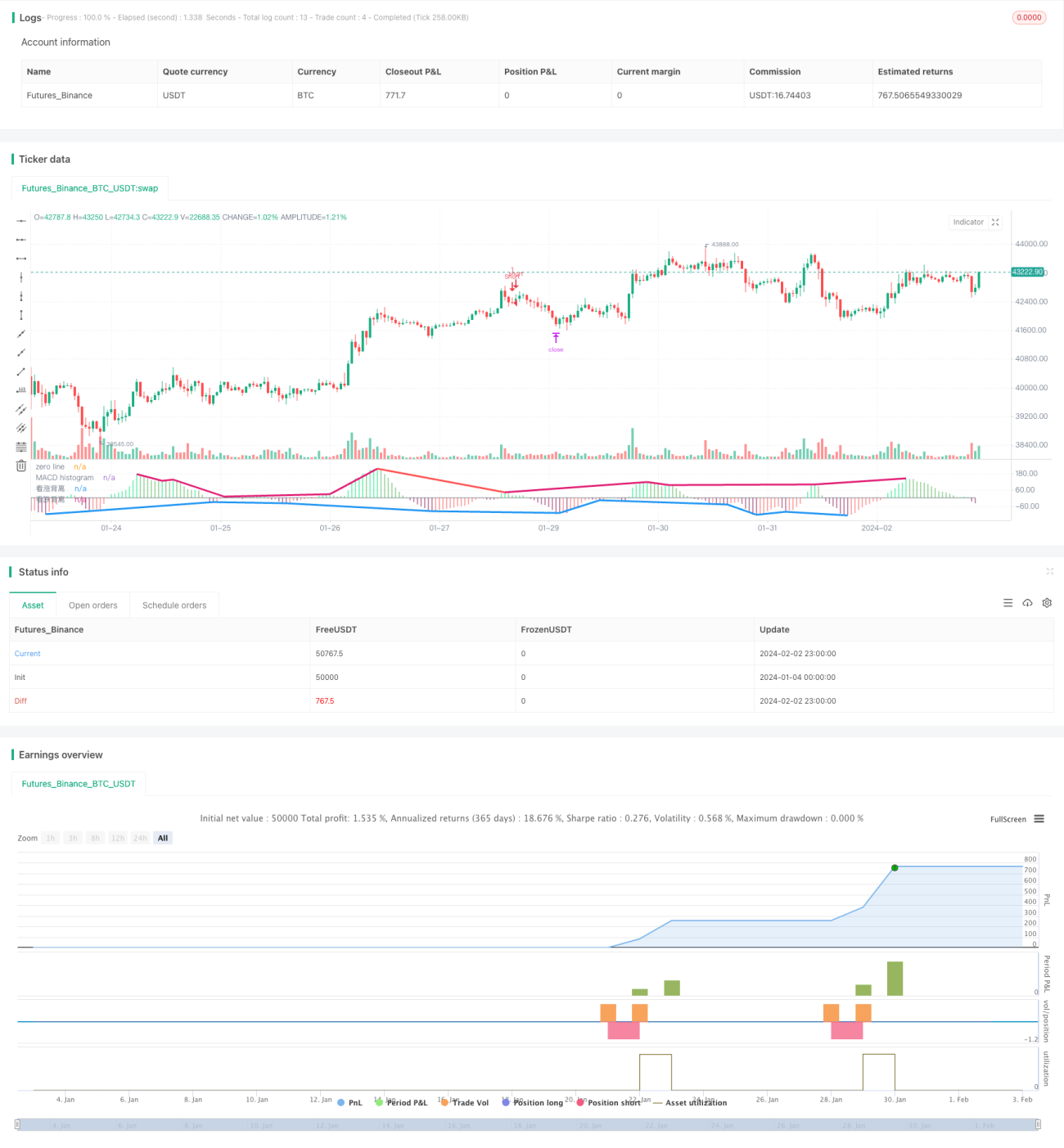

Cette stratégie calcule l'indicateur MACD et son histogramme, détecte les signaux de divergence entre l'histogramme MACD et l'évolution des prix, puis génère des signaux de trading. Lorsqu'un nouveau plus haut de prix n'est pas accompagné d'un nouveau plus haut de l'histogramme MACD, un signal de divergence baissière est émis ; lorsqu'un nouveau plus bas de prix n'est pas accompagné d'un nouveau plus bas de l'histogramme MACD, un signal de divergence haussière est émis. En combinant l'indicateur ATR, des stops loss et take profit sont définis pour effectuer un trading de suivi de tendance.

Principe de la stratégie

Le principe central de cette stratégie est d'utiliser la capacité de l'indicateur MACD et de son histogramme à refléter les changements de tendance des prix, en détectant les divergences entre l'histogramme MACD et les prix comme condition de déclenchement des signaux de trading.

Plus précisément, la stratégie calcule d'abord la ligne MACD, la ligne de signal et l'histogramme MACD. Ensuite, via une fonction fractale, elle détecte les pics et les creux de l'histogramme MACD, extrayant les points de maximum et de minimum locaux. En combinant les plus hauts et plus bas des prix, elle détermine s'il existe une divergence entre l'histogramme MACD et les prix.

Lorsque les prix atteignent un nouveau plus haut mais que l'histogramme MACD ne parvient pas à créer un nouveau plus haut, un signal de divergence baissière régulière (regular_bearish_div) est généré. Lorsque les prix atteignent un nouveau plus bas mais que l'histogramme MACD ne parvient pas à créer un nouveau plus bas, un signal de divergence haussière régulière (regular_bullish_div) est généré.

Enfin, la stratégie émet respectivement des ordres de vente à découvert et d'achat lors de l'apparition des signaux de divergence baissière et haussière, et utilise l'ATR pour les stops loss et take profit afin de sortir des positions.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Utiliser les caractéristiques de divergence entre l'histogramme MACD et les prix permet d'anticiper les retournements de tendance.

- Les stops loss et take profit basés sur l'ATR sont raisonnables et permettent de contrôler efficacement la perte maximale par transaction.

- L'approche de suivi de tendance permet de verrouiller au maximum les profits.

- Les paramètres bien choisis filtrent une partie du bruit des signaux de trading.

- La logique de la stratégie est claire et facile à comprendre, ce qui facilite sa validation en conditions réelles.

Analyse des risques

Cette stratégie comporte également certains risques :

- Une divergence MACD n'entraîne pas toujours un retournement de prix, il existe un risque de faux signaux.

- Des stops loss et take profit mal configurés peuvent entraîner des pertes trop importantes ou des profits trop faibles.

- Les cycles des signaux de divergence peuvent être trop courts et résulter du bruit ambiant ; un filtrage approprié est nécessaire.

- Une inadéquation entre les instruments tradés et les paramètres peut également affecter les performances de la stratégie.

Solutions correspondantes :

- Augmenter la longueur et l'amplitude requises pour la divergence afin de filtrer les faux signaux.

- Utiliser l'ATR comme indicateur de stop loss et take profit et ajuster le multiplicateur de l'ATR pour contrôler le risque par transaction.

- Choisir des paramètres différents en fonction des instruments tradés et optimiser les paramètres pour trouver la meilleure combinaison.

Pistes d'optimisation

Cette stratégie peut encore être optimisée dans les directions suivantes :

- Confirmation plus complexe des divergences, par exemple via la confirmation des divergences de volume.

- Optimisation des paramètres MACD pour trouver la meilleure combinaison.

- Optimisation des multiplicateurs de l'ATR pour le stop loss et le take profit.

- Ajout d'algorithmes d'apprentissage automatique pour aider à évaluer la fiabilité des signaux de divergence.

- Ajout de modèles prédictifs pour estimer la probabilité de retournement des prix.

- Ajustement dynamique des paramètres de la stratégie en fonction des conditions de marché changeantes.

Résumé

En résumé, cette stratégie de suivi de tendance basée sur les divergences de l'histogramme MACD (chandeliers de Pythagore) exploite les caractéristiques de divergence entre l'histogramme MACD et les prix pour capturer les tendances. Les stops loss et take profit basés sur l'ATR sont raisonnables et permettent de contrôler le risque par transaction. La logique de la stratégie est claire et facile à comprendre, ce qui la rend digne d'être testée en conditions réelles. Des optimisations ultérieures peuvent être apportées sous plusieurs angles pour obtenir de meilleurs résultats.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © bigwin_sun

// copyright: Tradingvue Limited

- 1