Stratégie de trading quantitatif basée sur SMA et ligne de tendance glissante

Aperçu

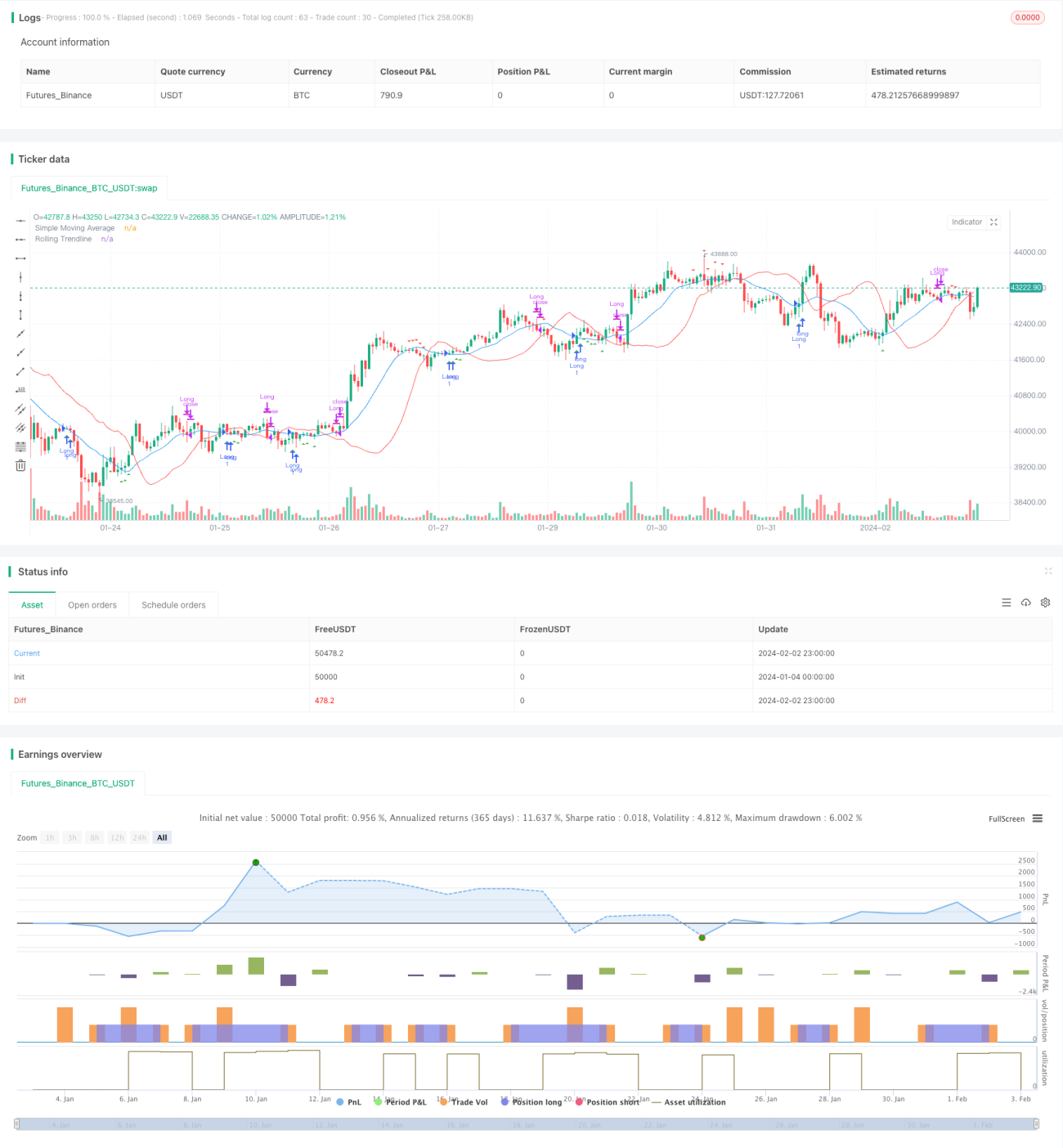

Cette stratégie combine une moyenne mobile simple (SMA) et une ligne de tendance de régression linéaire glissante. La condition d'achat est d'ouvrir une position longue lorsque le prix de clôture est supérieur à la SMA et à la ligne de tendance. La condition de sortie est de fermer la position lorsque le prix de clôture est inférieur à la SMA et à la ligne de tendance. La stratégie exploite principalement les signaux de la moyenne mobile SMA et le support de la ligne de tendance glissante, en entrant lors d'une rupture du canal haussier et en sortant lors d'une rupture du canal baissier.

Principe de la stratégie

La stratégie repose principalement sur les composants suivants :

- SMA : Moyenne mobile simple, calculant la moyenne des prix de clôture sur une période donnée (smaPeriod) comme ligne de signal.

- Ligne de tendance glissante : Basée sur une régression linéaire, elle calcule la droite de meilleur ajustement sur une période donnée (window) comme signal de tendance. La méthode de calcul est celle des moindres carrés.

- Condition d'entrée : Lorsque le prix de clôture est supérieur à la SMA et à la ligne de tendance glissante, on ouvre une position longue.

- Condition de sortie : Lorsque le prix de clôture est inférieur à la SMA et à la ligne de tendance glissante, on ferme la position.

Ainsi, la stratégie repose sur un franchissement des signaux de moyenne mobile pour entrer et sur une rupture de canal pour sortir. Elle utilise les propriétés de retour à la moyenne de la moyenne mobile et le support de la moyenne du canal de régression linéaire pour réaliser des opérations de suivi de tendance par rupture.

Analyse des avantages de la stratégie

Cette stratégie intègre un double filtrage par moyenne mobile et ligne de tendance, ce qui permet de réduire efficacement les faux signaux de rupture. De plus, la ligne de tendance glissante offre un support de canal plus précis, rendant les décisions de trading plus fiables. Principaux avantages :

- Double mécanisme de filtrage : évite les faux franchissements et améliore la précision des décisions.

- Ligne de tendance glissante dynamique : fournit un canal dynamique pour un trading de canal plus précis.

- Logique de trading simple et intuitive : facile à comprendre et à implémenter.

- Paramètres personnalisables : adaptable à différents environnements de marché.

Analyse des risques

Cette stratégie présente également certains risques, principalement les suivants :

- Paramètres SMA et ligne de tendance inappropriés : peuvent entraîner des opportunités de trading manquées ou trop de faux signaux.

- Marchés très volatils : le support du canal fourni par la SMA et la ligne de tendance peut s'affaiblir.

- Échec de rupture : peut entraîner des pertes, nécessitant un stop-loss strict.

Pour faire face à ces risques, on peut optimiser les points suivants :

- Optimisation des paramètres : différentes paires d'actifs peuvent utiliser des combinaisons de paramètres différentes.

- Augmentation de la marge du stop-loss : réduire la perte par transaction.

- Suspension du trading en période de range : éviter d'être piégé.

Axes d'optimisation de la stratégie

Cette stratégie peut être optimisée selon les axes suivants :

- Ajout d'un ajustement dynamique : fonction d'adaptation de la période SMA et des paramètres de slippage en fonction des conditions de marché.

- Mécanisme de stop-loss élastique : stopper la position lorsque le prix franchit un certain pourcentage de la ligne de tendance.

- Combinaison avec d'autres indicateurs : par exemple, indicateurs de volume, indicateurs de force relative, pour filtrer les signaux et améliorer la précision des décisions.

- Développement d'une version inverse : ouvrir une position longue lorsque le prix s'approche d'un creux et franchit le canal baissier.

Résumé

Cette stratégie combine les signaux de la moyenne mobile avec le support du canal de la ligne de tendance glissante pour réaliser des opérations de suivi de tendance. Le double mécanisme de filtrage réduit la probabilité de faux signaux et améliore la qualité des décisions. Les paramètres simples, la logique claire, la mise en œuvre et l'optimisation sont faciles. Globalement, cette stratégie constitue un système de trading de rupture de tendance fiable, simple et intuitif.

- 1