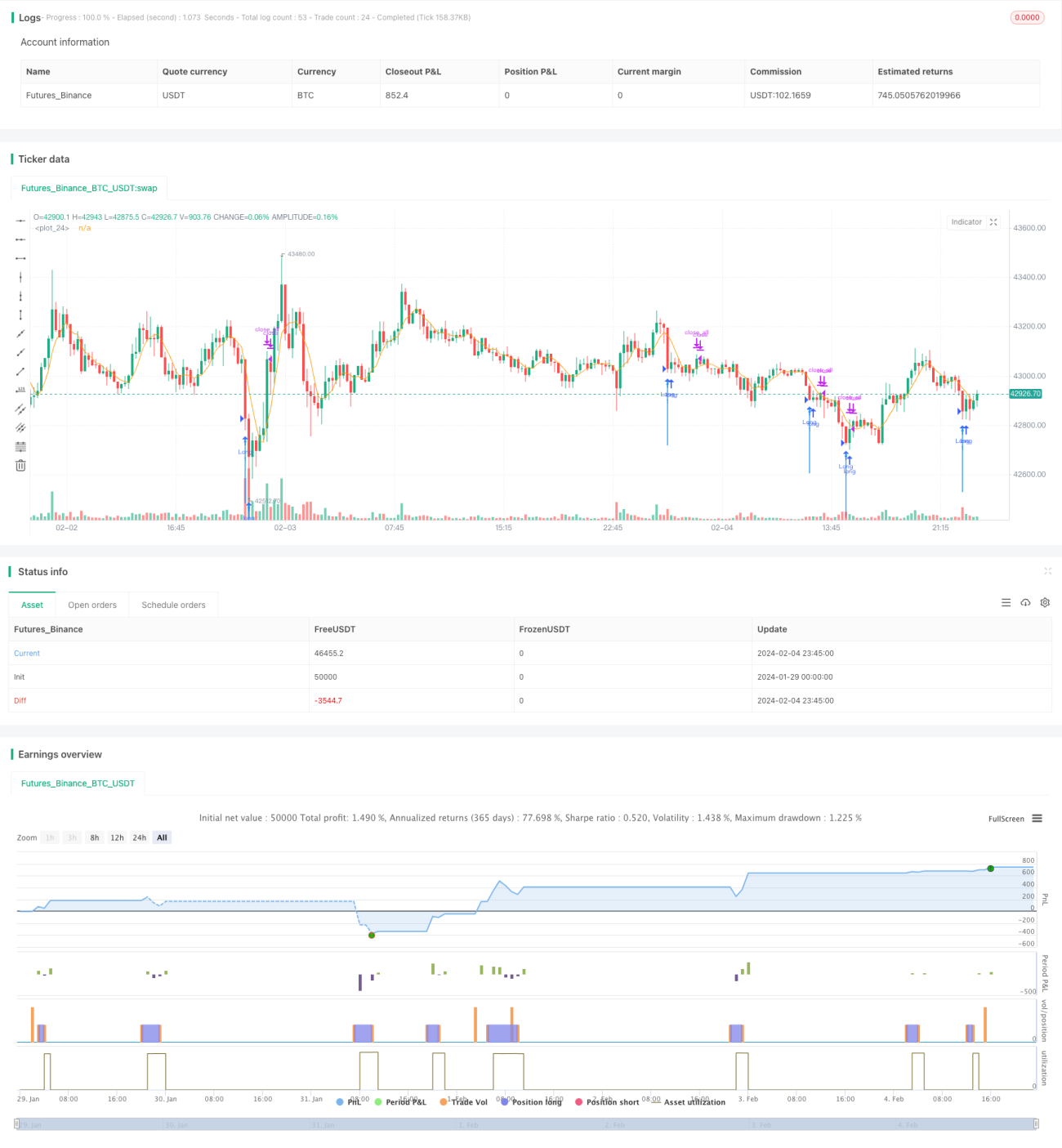

Stratégie de trading quantitatif basée sur les retournements de creux

Aperçu

Cette stratégie utilise le calcul d'un RSI rapide combiné à un filtre sur le corps des bougies pour déterminer si le marché est en situation de survente, permettant ainsi d'effectuer des achats à bas prix. Lorsque le RSI rapide descend en dessous de 10 et que le corps des bougies s'agrandit, on considère qu'un signal de retournement apparaît, ce qui permet d'identifier un plancher de marché.

Principe de la stratégie

La stratégie repose principalement sur deux indicateurs :

-

RSI rapide : calculé sur les variations de prix des deux derniers jours pour détecter rapidement les situations de surachat ou de survente. Lorsque le RSI rapide passe sous 10, cela indique une survente.

-

Filtre sur le corps des bougies : en calculant le rapport entre le volume du corps de la bougie et la moyenne mobile de ce volume, une bougie dont le corps est supérieur à 1,5 fois la moyenne mobile est considérée comme un signal de fond.

Le signal long est émis uniquement lorsque les deux conditions sont simultanément remplies : RSI rapide inférieur à 10 (survente) et corps de bougie supérieur à 1,5 fois la moyenne mobile. Cette double validation permet d'éliminer de nombreux faux signaux.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Le RSI rapide est réactif et permet de détecter rapidement les situations de surachat/survente.

- Le filtre sur le corps des bougies augmente la fiabilité et évite les faux breakout.

- La combinaison d'un indicateur rapide et de la morphologie des bougies permet d'identifier efficacement les points de retournement du marché.

- Elle permet d'acheter à bas prix en entrant sur des points relativement bas.

- Le raisonnement est simple et clair, facile à comprendre et à implémenter.

Analyse des risques

La stratégie comporte également certains risques :

- Le marché peut connaître une phase de faiblesse prolongée : même en survente, il peut continuer à baisser.

- Le RSI rapide peut générer de faux signaux, et le filtre de corps de bougie peut être franchi.

- Le backtest d'une stratégie quantitative comporte un risque de surajustement (overfitting), et les résultats en réel peuvent différer.

Pour atténuer ces risques, on peut :

- Intégrer un indicateur de tendance pour éviter d'entrer dans un marché baissier persistant.

- Ajouter d'autres conditions de filtrage pour confirmer le fond.

- Optimiser les paramètres avec plusieurs combinaisons pour améliorer la robustesse.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Ajouter un stop-loss pour limiter le risque de perte.

- Intégrer un indicateur de volatilité pour éviter les risques liés aux fluctuations anormales du marché.

- Adopter un modèle multifactoriel pour améliorer la qualité des signaux de trading.

- Utiliser des algorithmes d'apprentissage automatique pour optimiser les paramètres.

- Déterminer la tendance sur une période plus longue pour éviter les trades à contre-tendance.

Résumé

Cette stratégie combine un RSI rapide pour détecter la survente avec un filtre sur le corps des bougies, permettant ainsi d'identifier efficacement les planchers de marché. Son principe est simple, facile à mettre en œuvre, et offre des opportunités de retournement. Cependant, elle comporte certains risques et nécessite des optimisations supplémentaires pour améliorer sa robustesse et ses performances en réel. Dans l'ensemble, cette stratégie de retournement de fond basée sur cette approche mérite d'être approfondie.

- 1