Stratégie de marquage de contour d'oscillateur 3-10

Aperçu

La stratégie de marquage des contours de l'oscillateur 3 10 calcule la différence entre les moyennes mobiles simples sur 3 et 10 jours comme indicateur MACD, et l'associe à l'analyse du volume pour évaluer la force relative des ordres d'achat et de vente sur le marché, générant ainsi des signaux de trading. La stratégie vérifie également les zones de prix clés, les caractéristiques de volume et les retournements de l'indicateur MACD pour confirmer les points d'entrée et de sortie.

Principe de la stratégie

L'indicateur principal de cette stratégie est le MACD, composé d'une moyenne mobile rapide et d'une moyenne mobile lente. La ligne rapide est la moyenne mobile simple sur 3 jours, la ligne lente est la moyenne mobile simple sur 10 jours. Leur différence constitue l'histogramme MACD. Lorsque la ligne rapide franchit la ligne lente par le bas, cela indique un renforcement de la pression acheteuse, générant un signal d'achat ; à l'inverse, lorsque la ligne rapide franchit la ligne lente par le haut, cela indique un renforcement de la pression vendeuse, générant un signal de vente.

De plus, la stratégie combine le volume des achats et des ventes de chaque bougie pour déterminer la force relative des ordres sur le marché. La méthode est la suivante : Volume d'achat = Volume × (Clôture - Plus bas) ÷ (Plus haut - Plus bas) ; Volume de vente = Volume × (Plus haut - Clôture) ÷ (Plus haut - Plus bas). Si le volume d'achat est significativement supérieur au volume de vente, cela signifie que la bougie se termine avec une forte pression acheteuse, ce qui constitue un signal d'achat.

En combinant l'indicateur MACD et l'analyse du volume, cette stratégie peut efficacement évaluer l'offre et la demande ainsi que la direction de l'accumulation sur le marché. Parallèlement, la stratégie vérifie si le prix se trouve dans une zone clé, si le MACD s'est effectivement retourné et si l'écart de volume entre achats et ventes est suffisamment important, filtrant ainsi le bruit des opérations impulsives pour garantir des entrées à haute probabilité et efficacité.

Analyse des avantages

- Utilisation du MACD pour juger de la direction de l'accumulation du marché

- Analyse de l'écart de volume pour déterminer la force des ordres d'achat/vente

- Filtres multiples pour assurer des opérations à haute probabilité

- Prise de bénéfices et stop-loss pour contrôler le risque

Le principal avantage de cette stratégie réside dans l'intégration de l'analyse de l'offre et de la demande. L'histogramme MACD permet d'évaluer efficacement le rapport de force entre acheteurs et vendeurs ainsi que la direction de l'accumulation ; l'analyse de l'écart de volume identifie clairement la force dominante. De plus, les multiples conditions de filtrage évitent de courir après les hausses ou les baisses, assurant une probabilité de profit élevée. Enfin, le mécanisme de stop-loss/prise de bénéfices intégré limite les pertes unitaires.

Analyse des risques

- Risque de défaillance du MACD : lors de marchés oscillants ou en range, le MACD peut générer de faux signaux.

- Risque de défaillance du volume : le marché peut présenter un volume gonflé artificiellement, réduisant la fiabilité de l'analyse des volumes.

- Difficulté d'optimisation des paramètres : la stratégie comporte de nombreux paramètres, ce qui rend l'optimisation complexe, peu adaptée aux investisseurs ayant une faible capacité d'ajustement.

Ces risques peuvent être atténués par les méthodes suivantes : identifier correctement la tendance principale du marché, éviter d'utiliser la stratégie dans des marchés oscillants ; surveiller les informations fondamentales pour détecter les volumes artificiels ; ajuster les paramètres avec prudence, en s'inspirant éventuellement des recommandations d'institutions professionnelles.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Utiliser des indicateurs comme les bandes de Bollinger ou le KD pour remplacer ou compléter le MACD, améliorant la précision du jugement.

- Ajouter un mécanisme de gestion de position pour ajuster dynamiquement les paramètres de la stratégie.

- Optimiser les niveaux de stop-loss et de prise de bénéfices pour augmenter le profit unitaire.

- Exécuter la stratégie sur plusieurs périodes temporelles pour améliorer la stabilité.

En résumé, cette stratégie offre un potentiel d'optimisation important ; les investisseurs peuvent l'ajuster et l'améliorer en fonction de leur situation personnelle et des conditions de marché pour en maximiser l'efficacité.

Conclusion

La stratégie de marquage des contours de l'oscillateur 3 10 intègre avec succès l'analyse MACD, la comparaison des volumes et un filtrage multi-conditions. Elle dispose d'une forte capacité à évaluer l'offre et la demande ainsi que la direction de l'accumulation du marché, tout en intégrant un mécanisme de stop-loss/prise de bénéfices pour contrôler les risques. Cette stratégie offre un large potentiel d'optimisation et des perspectives d'application prometteuses, méritant une attention particulière et une étude approfondie de la part des investisseurs.

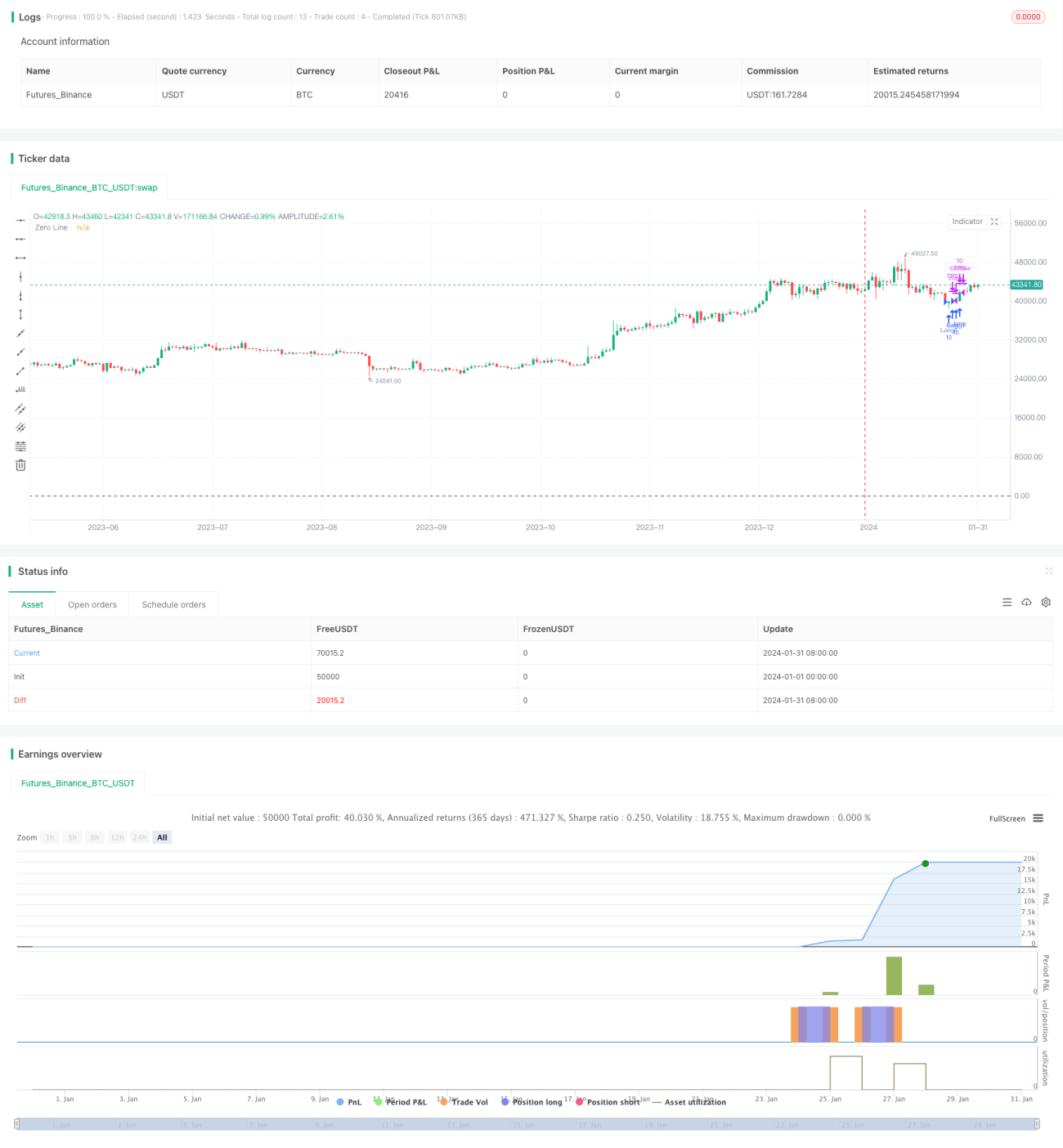

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1