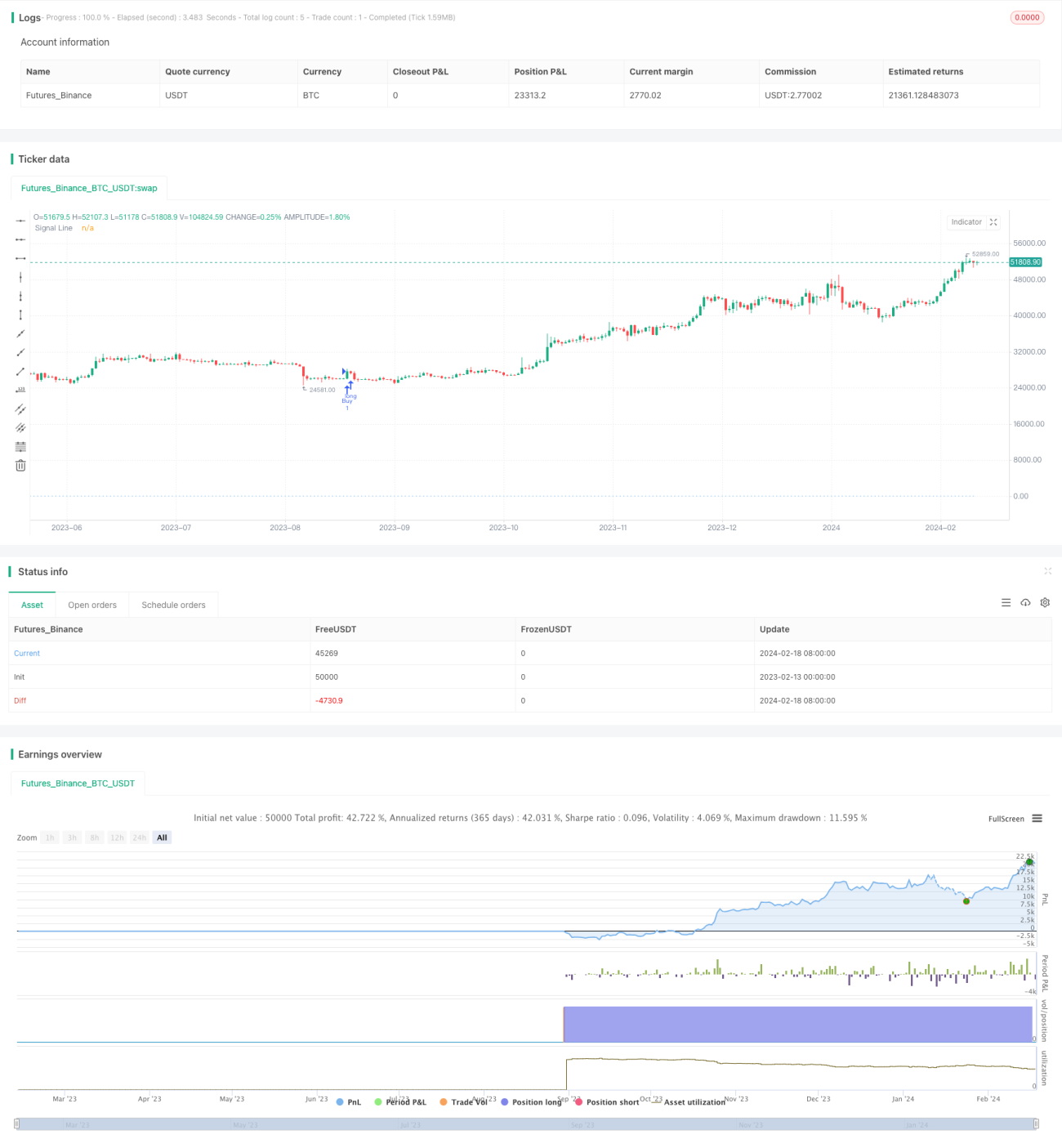

Stratégie de trading intelligent basée sur plusieurs facteurs

Vue d'ensemble

La stratégie de trading intelligent multi-facteurs (Multi-factor Intelligent Trading Strategy) est une stratégie de trading algorithmique puissante qui intègre plusieurs indicateurs techniques. Elle combine divers indicateurs tels que le Relative Strength Index (indice de force relative), les bandes de Bollinger (Bollinger Bands), le profil de volume (Volume Profile), le retracement de Fibonacci (Fibonacci Retracement), l'indice directionnel moyen (Average Directional Index) et le prix moyen pondéré par le volume (Volume Weighted Average Price) pour définir des conditions d'achat et de vente afin d'identifier les opportunités de trading potentielles sur les marchés financiers.

Principe de la stratégie

Le principe principal de cette stratégie repose sur l'examen combiné de plusieurs indicateurs techniques. Tout d'abord, elle utilise le RSI pour évaluer la dynamique et la force du mouvement des prix, en recherchant les opportunités de surachat et de survente. Ensuite, elle exploite les bandes de Bollinger pour identifier la volatilité des prix et détecter les retournements de tendance possibles. De plus, elle observe les niveaux de support et de résistance clés issus du profil de volume afin de déterminer des points d'entrée et de sortie plus fiables. Enfin, elle se réfère également à des indicateurs comme le retracement de Fibonacci, l'indice directionnel moyen et le prix moyen pondéré par le volume pour filtrer les signaux et confirmer les tendances.

Lorsque plusieurs indicateurs satisfont les conditions d'achat personnalisées de la stratégie, par exemple lorsque le RSI passe sous 30 (survente) puis croise à la hausse la bande médiane de Bollinger (moyenne mobile simple sur 20 jours), la stratégie génère un signal d'achat et ouvre une position longue. Lorsque les conditions de vente sont remplies, par exemple lorsque le RSI dépasse 70 (surachat) puis croise à la baisse la bande médiane, la stratégie émet un signal de vente et clôture la position longue. Cette approche multi-facteurs améliore la fiabilité des signaux, réduit les faux signaux et capture les points de retournement clés du marché.

Avantages de la stratégie

La stratégie de trading intelligent multi-facteurs présente les avantages suivants :

-

La conception multi-facteurs améliore la qualité des signaux de trading, réduit le bruit et saisit les points de rupture clés.

-

L'utilisation de plusieurs indicateurs confirme la tendance et filtre les signaux erronés.

-

Elle prend en compte plusieurs dimensions telles que la force du marché, la volatilité et la relation prix-volume.

-

Elle combine les avantages des stratégies de retournement et de tendance pour saisir les opportunités potentielles.

-

Elle permet de personnaliser les conditions d'achat et de vente, adaptables à différents instruments et environnements de marché.

-

Elle fournit des lignes de signal claires et visuelles, faciles à utiliser en trading réel.

Risques de la stratégie

Cette stratégie comporte également certains risques potentiels à prendre en compte :

-

Un mauvais réglage des paramètres peut entraîner un surajustement ou des signaux manqués. Il est nécessaire de tester et d'optimiser les paramètres de manière itérative pour garantir la stabilité.

-

Une combinaison inappropriée des facteurs peut également générer des signaux erronés ou accroître le bruit de marché. Il convient d'évaluer les relations entre chaque facteur.

-

Il est impossible d'éviter complètement le risque directionnel lors de mouvements de marché extrêmes. Il est impératif de respecter strictement les principes de gestion de capital et de contrôler la taille des positions.

-

L'efficacité des points d'entrée et de sortie peut être affectée par les coûts de glissement. Des stop-loss et take-profit appropriés peuvent être définis pour verrouiller les profits.

Optimisation de la stratégie

Cette stratégie peut être optimisée selon les axes suivants :

-

Tester davantage de données de marché et optimiser les combinaisons de paramètres des indicateurs pour produire des signaux plus stables.

-

Ajouter un modèle d'apprentissage automatique pour aider à la prise de décision multi-facteurs.

-

Intégrer davantage de facteurs externes, comme des indicateurs de sentiment, pour filtrer les transactions parasites.

-

Définir des stop-loss et take-profit dynamiques pour mieux s'adapter aux changements du marché.

-

Étudier l'efficacité sur davantage d'instruments, comme les indices ou les contrats à terme.

Résumé

La stratégie de trading intelligent multi-facteurs est une méthodologie de trading quantitatif très efficace. Elle intègre plusieurs facteurs pour générer des signaux de haute qualité, en capturant les opportunités de marché tout en contrôlant les risques. Grâce à des tests et des optimisations continus, cette stratégie offre un fort potentiel d'application. Elle représente la direction d'évolution de la conception des stratégies de trading quantitatif, c'est-à-dire l'utilisation de modèles avancés et la fusion profonde de multiples sources de signaux pour parvenir à une décision plus intelligente.

- 1