Stratégie de référence pour tendance haussière de type breakout

Aperçu

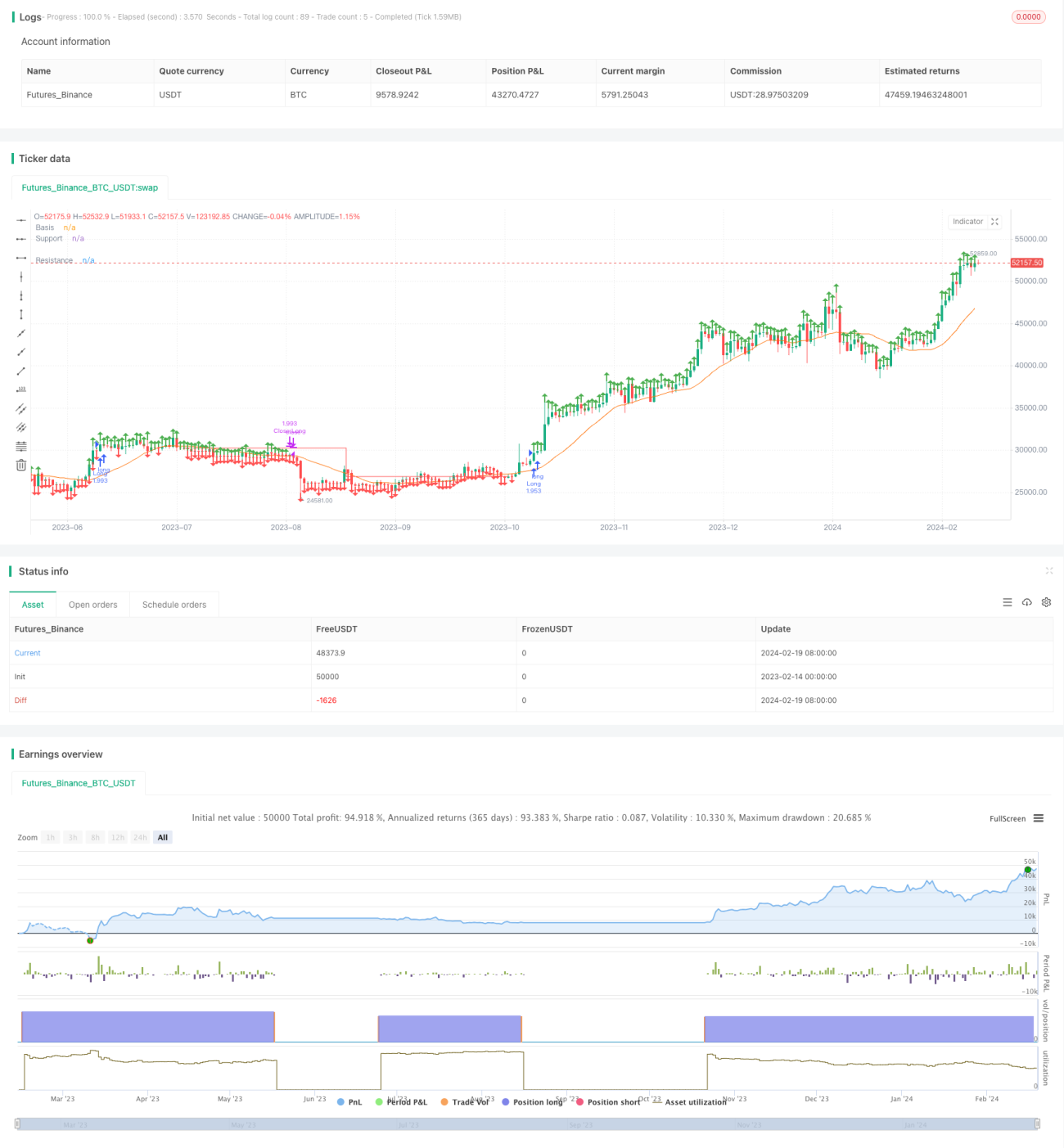

Cette stratégie est une stratégie de trading à long terme basée sur l'identification de la tendance via une moyenne mobile simple, couplée à des signaux de cassure générés par des niveaux de support et de résistance. En calculant les points hauts (Pivot haut) et les points bas (Pivot bas) du prix, elle trace des lignes de résistance et de support. Lorsque le prix franchit la ligne de résistance, elle prend une position longue ; lorsqu'il franchit la ligne de support, elle clôture la position. Cette stratégie convient aux actions avec une tendance claire et offre un bon ratio risque/récompense.

Principe de la stratégie

- Calculer la moyenne mobile simple sur 20 périodes comme ligne de base pour déterminer la tendance.

- Calculer les points hauts et les points bas Pivot en fonction des paramètres saisis par l'utilisateur.

- Tracer les lignes de résistance et de support à partir des points hauts et des points bas Pivot.

- Lorsque le cours de clôture est supérieur à la ligne de résistance, entrer en position longue.

- Lorsque la ligne de support croise la ligne de résistance à la baisse, clôturer la position.

Cette stratégie utilise une moyenne mobile simple pour juger la tendance générale, puis génère des signaux de trading par cassure des points clés. C'est une stratégie de cassure typique. En combinant les points clés et l'analyse de tendance, elle filtre efficacement les fausses cassures.

Analyse des avantages

- Opportunités de trading suffisantes, adaptée aux actions à forte volatilité, capturant facilement les tendances.

- Gestion des risques intégrée, bon ratio risque/récompense.

- Utilisation des signaux de cassure pour éviter le risque de fausses cassures.

- Paramètres personnalisables, grande adaptabilité.

Analyse des risques

- Dépend de l'optimisation des paramètres ; des paramètres inappropriés augmentent la probabilité de fausses cassures.

- Les signaux de cassure peuvent être retardés, entraînant une perte partielle d'opportunités.

- Risque de stop-loss élevé en période de range (marché sans tendance).

- Un ajustement tardif de la ligne de support peut entraîner des pertes.

Il est possible de réduire les risques en optimisant les paramètres en conditions réelles et en combinant des stratégies de stop-loss et de take-profit.

Directions d'optimisation

- Optimiser la période de la moyenne mobile.

- Optimiser les paramètres des lignes de support et de résistance.

- Ajouter des stratégies de stop-loss et de take-profit.

- Ajouter un mécanisme de confirmation de cassure.

- Filtrer les signaux avec des indicateurs tels que le volume de transactions.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie de cassure typique, dépendante de l'optimisation des paramètres et de la liquidité, adaptée aux traders qui suivent la tendance. En tant que cadre de référence, elle peut être étendue par modules selon les besoins réels, en utilisant des mécanismes de stop-loss, de take-profit et de filtrage de signaux pour réduire les risques et améliorer la stabilité.

- 1